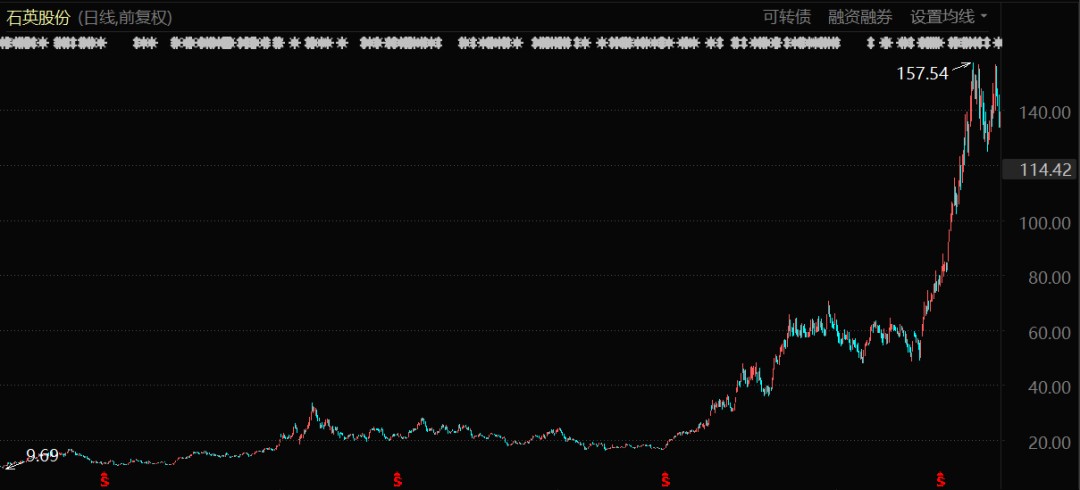

股价六倍,热得发烫。

编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:老鱼儿,编辑:杨旭然,创业邦经授权发布。

8月6日,江苏太平洋石英股份有限公司(石英股份)发布了公告,要对公司发行的“石英转债”进行强制赎回并注销。

这在可转债市场引起一波小小的轰动。因为在刚刚过去的7月份,石英转债成为史上第二只价格超过千元的可转债。这只在2019年上市的可转债两年多的时间里价格翻了10倍,堪称“债茅”。

让石英转债如此高企的,则是其正股——石英股份热得发烫的表现。

去年6月1日,石英股份股价还没有超过20元。但是其下半年开始持续发力,截至目前,股价已经涨至将近150元,涨幅高达600%,市值已超过500亿元,这样的表现堪称疯狂。

在此之前,石英股份于2014年上市以来,走势一直不温不火,没有什么表现。但是在近一年多,其冲劲唯有风头正劲的“锂矿股”、“光伏股”可以匹敌。

石英股份股价表现(2019年1月至今)

石英股份之所以这么火,与它的高纯石英砂业务息息相关。

什么是高纯石英砂?这个“疯狂的砂子”为什么搅动了如此大的能量呢?

石英砂,是石英石经破碎加工而成的石英颗粒,是重要的工业矿物原料。石英砂按照SiO2的含量主要分为普通石英砂、精制石英砂、高纯石英砂。其中SiO2的含量≥99.5—99.9%的,被称为高纯石英砂。

高纯石英砂作为重要的原辅料,被广泛运用于许多高端制造业中——包括半导体、光纤、光伏等产业,可谓是“砂中贵族”。

尤其是光伏市场的迅速火热,让高纯石英砂企业受益匪浅。

根据国家能源局数据,2021年我国新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位;新增装机容量达5493万千瓦,同比增长14%。截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关。

光伏产业链从上游到中游分为硅料、硅片、电池片、组件四大环节,其中高纯石英砂是生产单晶硅片所使用的石英坩埚的主要原材料。

高纯度石英砂主要用作石英坩埚原材料

如今高纯石英砂“一砂难求”。根据上海证券报报道,2022年至2024年,全球光伏坩埚高纯石英砂需求量分别为6.75万吨、8.96万吨、11.00万吨,供需缺口将分别达到0.45万吨、1.36万吨、2.05万吨。

高纯石英砂供应缺口逐渐增大,意味着其价格正在不断走高。2020年末,石英股份在互动平台回复投资者问题时表示,彼时公司生产的高纯石英砂市场价格为每吨2万元以上。而在今年初,进口的高纯石英砂价格已经涨至每吨4.5万元至5万元。从而拉动国产高纯石英砂价格也随之飙升。

由于高纯石英砂仅占硅片成本的9.4%,使得下游对高纯石英砂涨价容忍度较高,给了其价格大幅上涨更大的空间。

有业内人士透露,有海外大企业甚至有意与国内厂商签每吨7万元的两三年长单。这意味着有人判断高纯石英砂价格甚至在长期内仍将“涨声不断”。

此外,光伏企业受行业周期性波动、政策补贴等因素影响大,也推动了石英砂价格行情的变化。

由于高纯石英砂在产业链中成本占比较小,因此在高补贴时代,企业使用进口产品情况比较多见。

但是在2018年5月31日,国家发改委、财政部、国家能源局联合出台了《关于2018 年光伏发电有关事项的通知》,补贴开始退坡。光伏产业链上下游企业均开始注重“勒紧裤腰带”降成本,性价比更高的国产高纯石英砂成为了越来越多企业的选择。国产高纯石英砂企业迎来了替代进口的市场机会。

此外,半导体、光通讯等产业的跨越式发展,也都在带动着高纯石英砂的“砂疯狂”表演。

那么问题来了,为什么最终走向聚光灯的是石英股份?

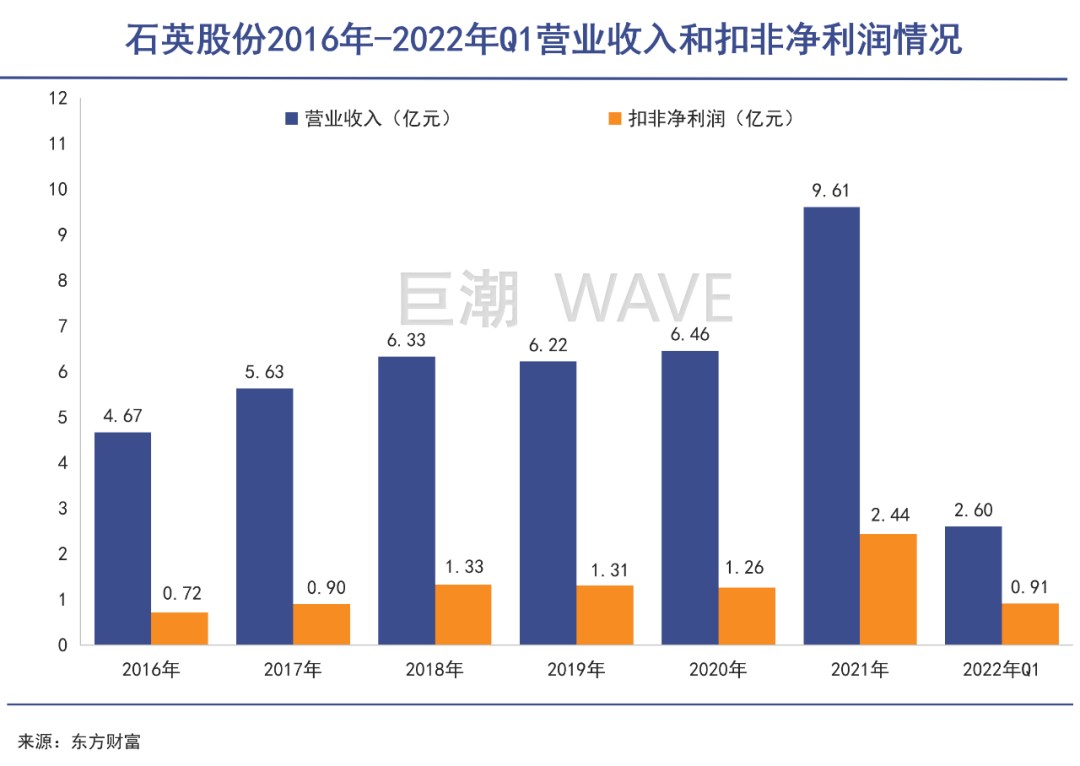

2021年,石英股份营业收入约9.61亿元,同比增加48.81%;净利润约2.81亿元,同比增加49.37%,扣非净利润同比增长高达94.06%。

如果不出大的意外,2022年将又是石英股份实控人陈士斌财富飞涨的一年。截至目前,石英股份市值已经超过500亿,超上市之初的25倍,按照陈士斌28.19%的持股比例计算,他的个人财富也随之超过150亿元。

这个数字,在去年的胡润内地百富排行中,能进入前500名行列。

那光环为何“独宠”石英股份呢?

最主因就是:国内“玩砂子”的人太少了!

以“石英砂”为关键词,在A股、中概股、港股和科创板查找相关的上市企业,结果仅有16家。

如果关键词再严苛一点,改为“高纯石英砂”,那么结果仅为一条,就是:江苏太平洋石英股份有限公司。

可以说,目前国内可以批量化生产高纯石英砂的大型规模企业,仅石英股份一家。

这样的地位并非一蹴而就。

石英股份始建于1992年。到2009 年成功攻克了高纯石英砂提纯技术难题,实现了高纯石英砂规模化生产。一举打破了国外垄断,成为国内高纯石英砂市场的龙头企业。

经过三十年的创新发展,已成为国产石英材料中的标杆企业。而只有在专业领域长期聚焦,才使得企业能在风口到来时及时迎风起舞。

高纯度石英的多种应用领域

7月14日,石英股份公布2022年半年度业绩预告,预计实现净利润约为2.7亿元至3亿元,与上年同期相比,将增加1.57亿元到1.87亿元,同比增加约139.89%至166.55%。

公司对外表示,2022年上半年,受益于下游光伏、半导体等行业快速增长的需求拉动,公司经营业绩实现较快增长。光伏领域用石英材料市场需求同比大幅增长,叠加新产能的逐步释放,产销两旺;半导体用石英材料受益于公司近年来不断通过国际半导体设备商的认证及多年来持续的研发投入,市场也快速放量,主要产品盈利水平明显优于同期。

在市场刺激之下,其他相关企业不是没有入局。

国内航空航天用石英纤维材料主导供应商菲利华,今年2月公告称,孙公司融鉴科技拟进行增资扩股,用于投资新建“年产20000 吨超高纯石英砂项目”。

今年6月份,凯盛科技表示,在建年产5000吨超纯合成二氧化硅项目主要包括年产 1000吨电子级硅溶胶、3000吨半导体用二氧化硅、1000吨光伏用二氧化硅,计划于明年年底建成。此外,凯盛科技还入局合成石英砂市场,以求开辟不一样的石英砂赛道。

但由于生产高纯石英砂是一项复杂的系统工程,不仅需要高质量的 天然石英矿石、先进的生产设备,更需要严谨的粗碎、细碎、磨矿、浮选、磁选、化学、物理等多个步骤的复杂工艺和核心的提纯技术,具备较高的技术门槛。

石英股份从2010年至今积累了很多技术与工艺,在技术上相对领先。国内其他企业入局较晚,技术壁垒和规模效应方面都有短板。

目前国内外只有少数几家公司掌握了高纯石英砂的生产技术。前三家美国尤尼明、中国的石英股份和挪威TQC的总量约5.6万吨,全球行业前三名的市占率近85%。

根据香港财华社报道,以光伏用石英砂产能来看,2021年世界龙头美国尤尼明出货约3万吨,占据约45%的市场份额,石英股份市场占有率为21%,

往后看,尤尼明和 TQC 暂未公开披露扩产计划,而石英股份则除在建的2万吨/年高纯石英砂项目外,决定继续再扩1.5万吨/年高纯石英砂产能,产能储备充足,市占率有望进一步提升。

高纯度石英砂价格不断上涨

但是,还有三个痛点亟待解决。

第一,矿产资源的掣肘

高纯石英生产需要高纯石英矿,我国已发现的石英矿产资源品位高低不一,使得国产高纯石英质量不稳定。

目前市场上公认适合作为高纯石英砂原来的矿仅有美国和印度。美国矿供给尤尼明和TQC,石英股份使用的是印度的矿产资源,并已经锁定了印度矿主体。

但印度矿也绝非长久之计,后期可能会面临开采量或者其他一些市场以外的因素的影响,值得警惕。

第二,技术的提升

高纯石英砂的顶尖提纯技术仍在国外。尤其是一些最高附加值的产品,仍然没有突破。

美国尤尼明公司是世界上著名的生产高纯石英砂的企业,是世界上最大的石英原料制造商,几乎垄断了国际市场上高端石英砂产品。其纯度被当作“国际标准纯度”,世界上其他厂家的产品皆以此标准衡量质量。

技术水平的提升有赖于行业的繁荣和生产规模的扩大。向世界提供更多中国标准之前,中国石英砂行业首先要在产能、技术方面走到世界前列。

第三,海外市场的开拓速度。

石英股份曾在年报中提到,要把握住印度、智利、中东地区等海外光伏装机市场的需求,大力开拓海外市场,保持其市场竞争力以及稳定的盈利能力。

但是从2021年的数据来看,石英股份的海外业务占比仅为25%,比2014年上市之初反而下降不少。公司的国际化战略推行进度较为缓慢。

其中最重要的原因当然是目前国内市场的繁荣和乐观,但按照此前多个行业的“惯例”,如果在市场“卷起来”之前,没能更多地开拓国外市场,那么在国内也必然会被同行企业的价格战所冲击。

显然这是所有投资者所不愿意看到的,但却是整个光伏产业链愿意看到的。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。