记者 | 佘晓晨

每日优鲜黯然退场后,另一家前置仓玩家叮咚买菜实现了阶段性盈利。

8月11日晚间,叮咚买菜发布截至6月30日的2022年第二季度财报。财报显示,叮咚买菜第二季度总营收为66.34亿元,同比增长42.8%。第二季度,叮咚买菜净亏损3450万元,上年同期为19.374亿元。不按美国通用会计准则(Non-GAAP),叮咚买菜第二季度净利润为2060万元,首次实现阶段性盈利。

叮咚买菜的营收具体分为商品收入和服务收入。第二季度,叮咚买菜商品收入为65.54亿元,同比增长42.4%,主要受平均客单价增长的推动;服务收入为人民币8040万元,这部分收入同比增长达到88.1%,主要是由于叮咚买菜会员计划订阅用户数量的提升。

作为叮咚买菜早期发展的市场,长三角地区一直是叮咚买菜验证模型的首要战场。而今年二季度,叮咚买菜是上海疫情期间的重要保供企业之一,这对于业绩也产生了不小的影响。公司尚未披露上海地区的具体数据,但就长三角区域而言,今年上半年营收同比增长47.9%,并实现了3.7%的正向经营利润率。2022年第二季度,叮咚买菜GMV同比增长32.3%至人民币71.15亿元。

在收入增长之外,第二季度的叮咚买菜积极“降本”,这部分数据对于亏损收窄起到更为明显的作用。

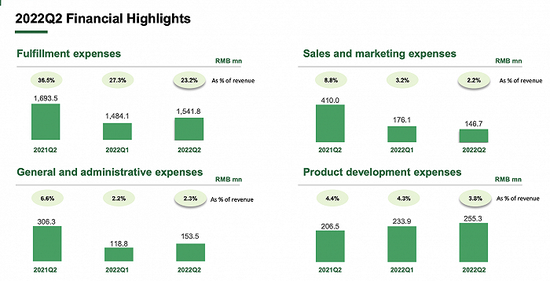

财报显示,第二季度叮咚买菜的运营成本和费用为66.35亿元,同比增长仅为0.8%。除了商品成本和产品开发费用增加之外,第二季度,叮咚买菜的履约费用、营销费用、管理费用均同比下降。

图片来源:叮咚买菜投资者关系网

图片来源:叮咚买菜投资者关系网其中,履约费用为15.42亿元,较一季度的14.84亿元环比略微增长,同比下降9.0%,占总营收的比例下降至23.2%。财报称,履约费用占比的下降主要是由于平均客单价和一线人效的提升。

此外,销售和营销费用同样下降至1.47亿元,相比之下上年同期为4.10亿元;管理费用同比下降49.9%,为1.54亿元,主要是由于股权激励支出的减少。

成本中增长较多的是产品开发费用,较去年同期的2.07亿元增长23.7%,达到2.55亿元。公司表示,这部分增加主要是投入在产品开发能力、农业技术、技术数据算法等基础设施上。

值得关注的是,今年5月底以来,叮咚买菜关闭多地站点,包括安徽宣城、滁州,河北唐山、广东中山、珠海等城市。当时,叮咚买菜回应称,个别前置仓变动为正常业务调整,调整规模较小,并未影响公司正常经营。

在收入增长和成本大幅缩减的情况下,叮咚买菜得以优化利润率。该季度叮咚买菜毛利率为31.6%,比去年同期提升17%,环比提升2.9%;运营亏损率为0.003%;Non-GAAP净利润率相较去年同期优化37.5%。

最显著的改变是,从去年开始强调“商品力”的叮咚买菜,今年继续增加自有品牌商品的占比。这已经成为生鲜电商提升毛利的重要手段。叮咚买菜自有品牌商品销售额占比已达到17.5%。

尽管财报业绩超出预期,叮咚买菜仍需向外界回答,疫情好转后叮咚买菜表现的持久性。

针对这一点,在财报发布后的电话会议上,叮咚买菜创始人兼CEO梁昌霖表示,剔除疫情严重的三个月,叮咚买菜已连续十个月实现持续改善亏损率。关于每日优鲜事件引发的质疑,梁昌霖则强调,叮咚买菜始终坚持前置仓模式,不打算转变赛道。

截至2022年6月30日,叮咚买菜拥有现金及现金等价物、短期投资为60.638亿元,截至2021年12月31日,叮咚买菜拥有现金及现金等价物、短期投资为52.311亿元。叮咚买菜在财报中预计,相比疫情前的第一季度,第三季度预计将收窄亏损,预计在今年12月实现单月非GAAP收支平衡。

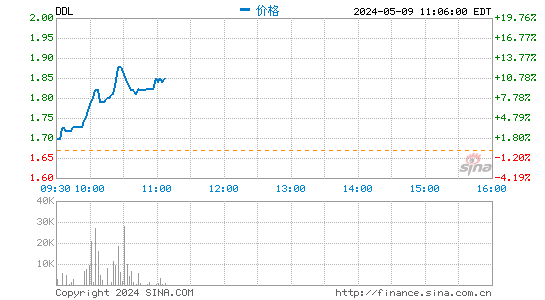

或受财报发布消息影响,叮咚买菜8月11日美股盘前涨超11%。