《投资者网》丁琬璎

编辑 汤巾

银行中报季已拉开帷幕。8月10日,江苏张家港农村商业银行股份有限公司(下称“张家港行”,002839.SZ)披露了A股上市银行首份半年报。

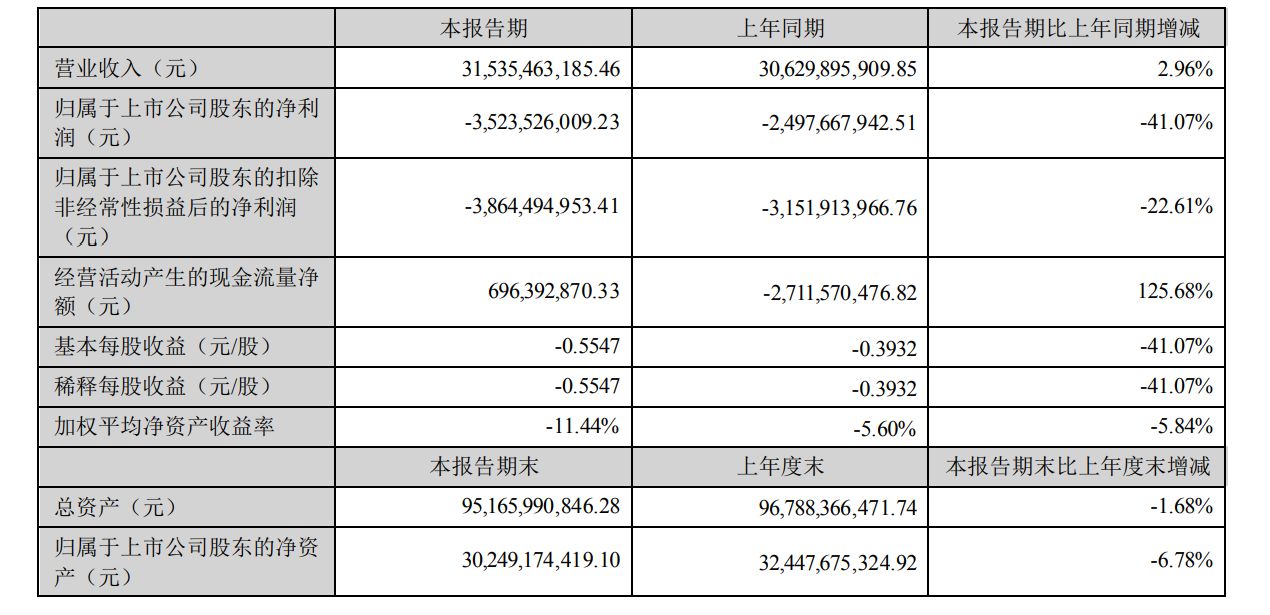

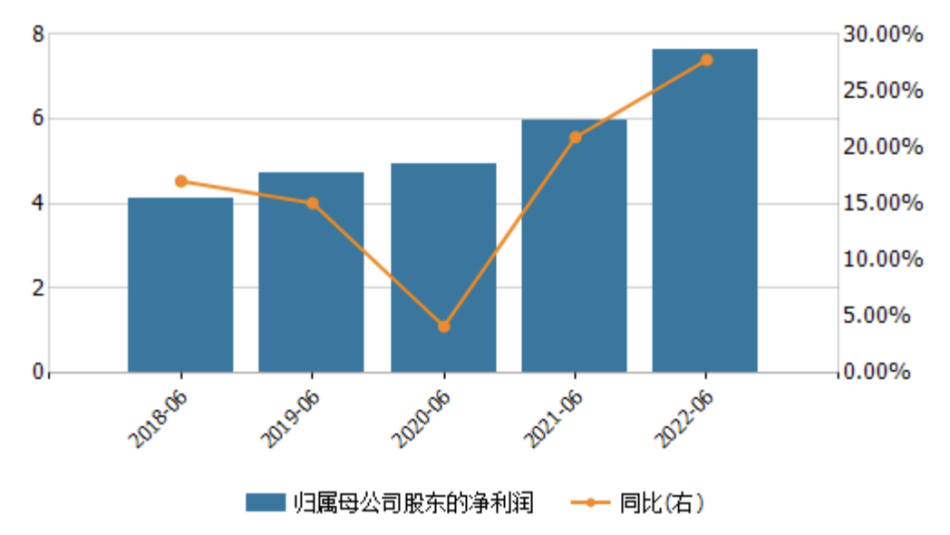

今年上半年,该行实现营业收入23.53亿元,同比增长5.74%;归母净利润7.62亿元,同比增长27.76%,较2021年同期20.9%的增速有显著提升。

截至目前,十余家上市银行发布了上半年业绩快报,归母净利润均保持两位数增长,不良贷款率普遍下降,资产质量稳步提升。业内人士预计,上市银行上半年营收、净利润有望超预期,优质城农商行有望迎来投资机会。

净利润增速近30%

半年报显示,今年上半年,张家港行积极应对疫情反复、经济下行以及普惠金融竞争加剧等多重因素交互叠加的挑战,在资产规模以及经营业绩方面,都有了较为明显的提升。

截至6月末,该行总资产较年初增长7.91%至1775.99亿元。在加大信贷投放之下下,贷款总额达到1092亿元,较年初增长94.3亿元,增幅9.45%。

经营业绩方面,该行上半年收入23.53亿元,同比增长5.74%;归母净利润7.62亿元,同比增长27.76%,无论是营收增速还是净利润增速,较2021年同期都有所提升。

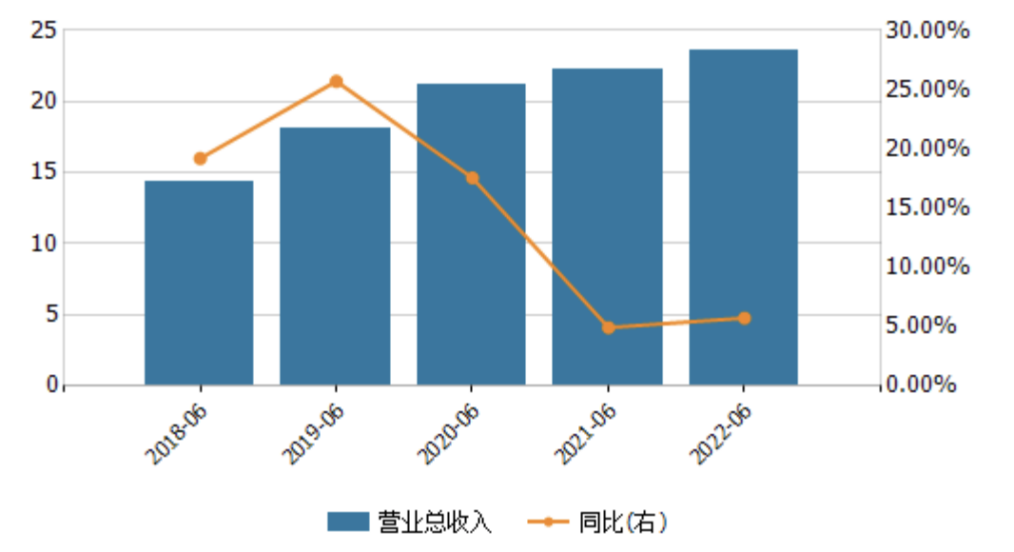

张家港行各年半年报营收及归母净利润变化(单位:亿元)

具体来看,张家港行的主营收入包括利息净收入、手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益、其他业务收入、资产处置收益和其他收益。

张家港行主营构成

数据来源:Wind

数据来源:Wind上半年该行实现利息净收入18.95亿元,同比增长6.51%;手续费及佣金净收入为3359.8万元,同比增长83.94%。不难看出,该行营收的增长主要来源于净利息收入的增加。

作为张家港行主要的收入来源,净利息收入占比多年来都保持在79%以上,其中2022年年中该项收入占比为80.54%,比年初的79.96%略有提升。

此外,半年报显示,2022年上半年该行手续费及佣金净收入为0.34亿元,虽比年初减少了0.9亿元,但同比增速仍较快,达到了83.93%。可以看出,该行中间业务的高增速与较低的收入基数有关,仍待进一步提升。

此前,在6月的一次调研会上,该行曾表示,将从转变营销理念、改进营销策略、加强渠道合作等方面着手,促进中间业务收入的增长。

净息差下降明显

官网显示,张家港于2001年11月27日正式成立,是全国首家由农信社改制组建的地方性股份制商业银行,2017年1月24日正式挂牌上市,成为全国首批上市农商行。

截至2022年6月末,该行共有本异地97家机构网点,已开设南通、无锡、苏州3家分行和17家异地支行,发起设立2家控股村镇银行,投资参股6家农商行。

业绩增速提升的同时,从盈利能力指标来看,张家港行净息差和净利差下降较为明显。上半年末相较年初,上述两项指标均下降0.19个百分点。

张家港行盈利能力指标

数据来源:Wind

数据来源:Wind银行从业人士吴洪君表示,“2022年以来,监管各举措鼓励银行减费让利,降低实体经济融资成本,银行贷款收益率普遍面临下降压力。”

对此,张家港行曾表示,顺应监管要求,该行对实体经济进行减费让利,造成了资产端收益率的降低,因此相应导致了上述指标的下行。“后续仍将坚持支农支小的定位,加大零售业务转型。”

拨备覆盖率超500%

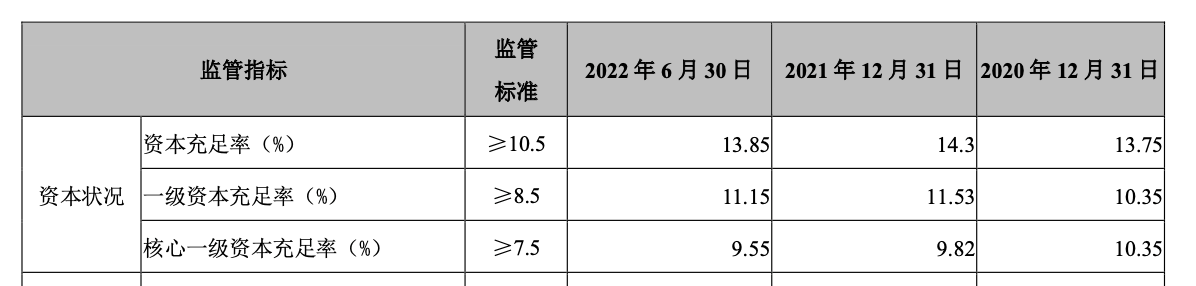

资产规模的扩张加快了资本的消耗,张家港行的资本充足率相关指标有所下滑。

截至6月末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为13.85%、11.15%、9.55%,分别较上年末下降0.45个百分点、0.38个百分点、0.27个百分点。

张家港行资本充足相关指标

数据来源:张家港行2022年半年报

数据来源:张家港行2022年半年报资产质量方面,张家港行的不良贷款率为0.9%,较年初下降0.05个百分点,依然保持在较低水平。同时,该行拨备覆盖率较年初提高57.96个百分点至533.31%。

对此,光大证券在研报中提到,“(张家港行)在不良贷款率保持低位运行的情况下仍坚持审慎的拨备计提政策,为业绩持续释放和内源资本补充创造了条件。”

一般情况下,拨备覆盖率越高说明银行抵御风险的能力越强。不过,原银监会在2018年3月印发《关于调整商业银行贷款损失准备监管要求的通知》,将拨备覆盖率的监管要求由150%调整到120%-150%。对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

2020年疫情期间,银保监会又下发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整,相关银行拨备覆盖率监管要求由120%-150%调整为100%-130%。

今年4月15日国新办新闻发布会上,银保监会相关人员表示,银保监鼓励拨备较高的大型银行及其他优质上市银行,将实际拨备覆盖率逐步回归合理水平,释放更多信贷资源。

值得注意的是,Wind数据显示,截至8月10日,张家港行已累计接受机构调研44次,调研主体以基金公司、投资机构为主,从披露的《投资者调研纪要》来看,机构对该行信贷方面关注较多。

作为全国首家由农村信用社改制组建的农村商业银行,张家港行如何在资产端收益率下行的趋势下,循序渐进控降负债端成本,从而稳定净息差,提升资产利润率和资本利润率指标?《投资者网》将持续关注。(思维财经出品)■