摘要

都在说「降本增效」,快手做到了。

快手的降本增效,取得了一个还算不错的阶段性成果。

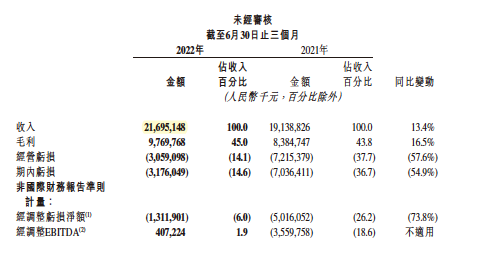

8月23日,快手发布2022年第二季度业绩,营收217亿元,同比增长13.4%,超过了彭博市场一致预期的207亿元;经营亏损30.59亿元,同比收窄57.6%,经调整净亏损13.12亿元,同比大幅收窄73.8%。

值得一提的是,快手在此次发布的财报中,首次分开披露了国内和海外的经营情况。其中快手国内业务在二季度首次实现盈利,经营利润超9300万元,提前两个季度完成转正目标;海外业务依旧处在亏损状态,但较上年同期相比大幅收窄,由43.68亿元降至16.06亿元。

图片来源:快手 2022 年 Q2 财报

图片来源:快手 2022 年 Q2 财报不过对于这样的结果,市场并未给出太多正面反馈。财报发布后,23日盘后快手跌近5%,并在24日上午开盘后继续下跌,截至8月24日中午收盘,快手股价报69.90港元/股,目前总市值3002亿港元,基本与2022年初时持平。

2021年下半年以来,宏观经济环境趋紧,资本市场偏好也从追求高增长转向追求利润。从这个层面看,国内转盈、海外亏损收窄的快手正在向好的方向发展。

但另一层面,受大环境影响,投资者的信心和耐心也在减少,加上众多中概股回归,港股优质科技股的供给已经从稀缺变成过剩。当游戏规则从投资者抢票,变成上市公司抢椅子,那么只是“做得不错”,就远远不够。

快手没有躺平

去年下半年以来国内互联网公司普遍“降本增效”,从而陷入增长停滞的状态。快手也在降本增效,但在亏损收窄的同时,快手各条业务线依然保住了一定幅度的增长。

2022年二季度,快手总营收217亿元,较去年同期的191亿元增长13.4%,毛利为98亿元,较去年同期的84亿元增长16.5%。旗下的线上营销服务、直播、其他服务(含电商)三大收入来源,均较去年同期有所增长,共同拉动收入整体增长。

广告依然是收入大头,2022年二季度,快手广告收入110亿元,同比增长10.5%,对总营收的贡献占比为50.7%。

除广告外,直播和其他服务(含电商)对总营收的贡献占比分别为39.5%和9.8%。其中不乏亮点,比如直播业务中的蓝领招聘平台「快招工」表现不俗,去重月活跃用户规模达到2.5亿,环比一季度增长90%;电商交易总额(GMV)为1912亿元,同比增长31.5%。

除了实现国内业务单季盈利,快手还实现了公司整体经调整EBITDA这一指标自2020年第四季度以来的首次转正,达4.1亿元。

收入增长一定程度上得益于用户规模的进一步增加。

现阶段的短视频行业,用户规模基本见顶,流量增长趋缓,各大平台面临瓶颈期。据中国互联网络信息中心(CNNIC)发布的数据,截至2021年12月,我国短视频用户规模9.34亿人,使用率为90.5%,天花板已经显现。

想在这样的大环境下寻求突破并非易事,不过快手依然取得了一定程度的增长。财报数据显示,二季度快手的平均日活跃用户为3.473亿,较去年同期增长18.5%,创历史新高;平均月活跃用户为5.867亿,较去年同期增长15.9%;每位日活跃用户日均使用时长为125.2分钟,较去年同期增长17.1%。

快手管理层强调,其在用户获取及留存方面突出「信任」,也就是强调社交属性及互动,关注用户之间联系。截至2022年6月末,快手上的互关用户对数累计超过200亿对,同比增长65.9%,这是快手用户增长和社区壮大的基石。

此外,快手在内容层面也进行了一定的调整,提升用户的内容消费体验。包括通过优化算法,对优质内容,特别是中长尾内容进行更加精准和差异化推送,并增加了更多的家庭共情和纪实等类型剧目。时长上,快手开始探索五分钟的中剧集形式。从内容播放数据角度来看,快手二季度的视频播放同比增速超过总时长,增强了用户黏性。

比预期提前实现单季盈利,快手靠什么?

短视频行业已经告别了过去简单粗暴的流量竞争,在存量时代更看重商业化能力。

快手此次发布的业绩中,最受外界关注的在于国内业务单季盈利的目标提前两个季度实现,Q2经营利润超9300万元。快手管理层表示,国内经营扭亏为盈,主要依靠收入增长、毛利率优化、用户获取及留存成本改善。

降本方面,快手的带宽成本及营销费用均有所收缩。快手CFO金秉在业绩电话会上透露,今年上半年,国内总流量同比增长40%以上,但国内千分钟时长带宽成本同比显著下降,带宽及服务器成本占收入比下降五个百分点以上。

在技术侧,快手自身也在寻求降低成本,研发开支与去年同期相比减少了16.1%。据金秉介绍,在音视频技术方面,快手自研KVC编解码标准、多码率自适应算法等,在保障视频质量和用户体验的同时,降低带宽总使用量。

费用层面,与前几个季度一样,快手继续削减营销投入,销售及营销费用由去年同期的113亿元降低至88亿元,占收入比同比减少18.5个百分点。

另外,组织架构调整、效率优化、技术迭代等手段,共同推动了快手单用户获客成本和单DAU维系成本保持下降趋势。

极客公园曾在今年8月初发布报道,快手已成立新一届经营管理委员会,并宣布了一项涉及多个部门的组织架构和人员调整。此次调整意味着自去年 9 月启动的事业部制组织架构调整获得继续深化。

一边是营收稳健增长,另一边成本费用降低,让快手提前实现了国内业务转正盈利。

月活跃用户超2.5亿,快手做蓝领招工优势何在?

今年初,快手上线了直播招聘功能「快招工」,定位于蓝领招聘。半年后,快手在发布财报的同时公布了「快招工」的运营数据和业务进展。

快手在业绩电话会上透露,「快招工」自推出后,已为比亚迪、宁德时代、理想汽车、中航锂电、歌尔股份、立讯集团、海信集团等众多制造企业进行「直播带岗」。

二季度,「快招工」的去重月活跃用户规模达到2.5亿,环比一季度增长90%;简历的日投递次数峰值已超过36万;平台已与超10万家企业达成合作。

关于快手在线上蓝领招聘的优势,在程一笑看来,主要基于快手在用户规模基础、信任场景构建和分发匹配等三个方面的能力。尤其受益于快手用户的强信任关系和高频的真实互动,「快招工」的入职成功转化率在行业出于领先位置。

事实上,线上蓝领招聘已经不算新鲜事,上一代传统招聘用工平台基本完成了初步的市场教育。快手选择这一节点下场,主打自身更擅长的「直播+招聘」模式,是瞄准了自身的天然优势,利用视频更易于传播的特点,加上自身已经具备的用户群体特点和体量,在招聘效率和体验上取胜,为自身的直播业务开辟新的增长点。

但摆在快手面前的现实问题也不少,例如让传统线上招聘平台头疼的虚假岗位、招聘欺诈。

来自媒体报道和研究机构的数据显示,中国的蓝领群体规模达4亿以上。快手预计,到2025年至2026年,蓝领招聘的线上渗透率可达30%,届时线上蓝领招聘市场规模有望达到千亿人民币。

但目前来看,「直播+招聘」的模式能在多大程度上改变招聘市场,是否会激发一个新赛道,都尚在探索阶段。而这片新蓝海能否成为各家打破增长边界的抓手,也还有待市场验证。