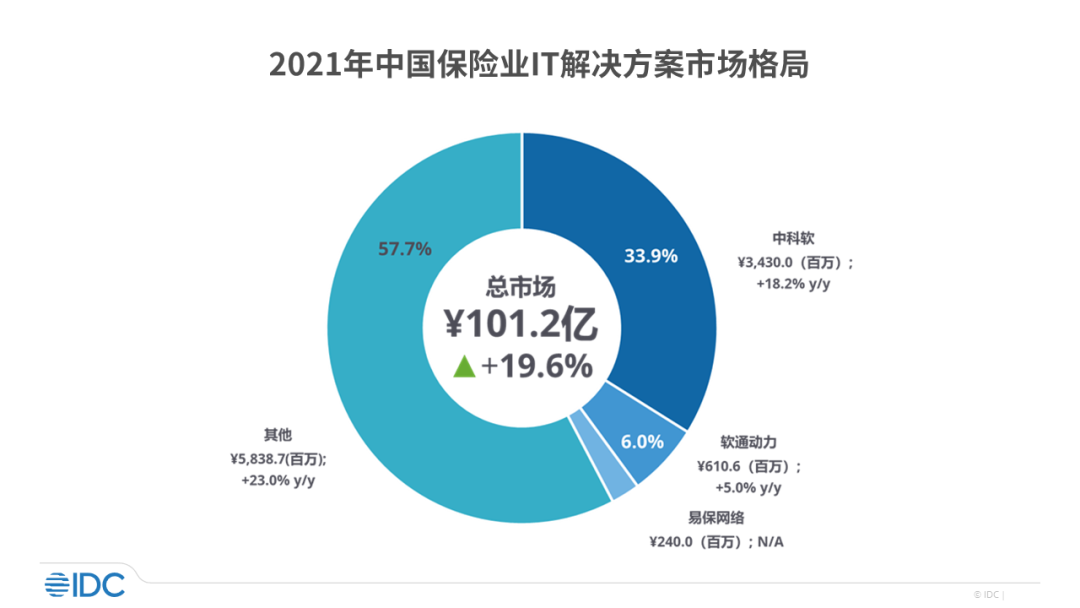

2021 年,中国保险行业总体 IT 投入规模为 354.8 亿元人民币,相比 2020年增长了 14.6%。2021年,中国保险业 IT 解决方案市场规模达到 101.2亿元人民币,与 2020年相比增长 19.6%。2021年,保险IT解决方案市场规模整体继续增长,短期增速有所回升。但是,保险IT解决方案市场整体增速在放缓,正在经历调整期,市场格局的变化正在酝酿之中。

保险IT解决方案市场短期增速的回升,主要是由于2020年疫情期间不少项目延期,这些项目在2021年完成了验收。保险IT解决方案市场整体增速的放缓,主要是与疫情以来保险机构的经营状况强相关。整体来看,2021年保险行业保费收入增速较低,主要原因是保险行业改革转型出现窗口期以及疫情影响。

但是,经历调整之后,中国保险IT解决方案市场仍有巨大的发展空间。中国保险业未来发展空间巨大,保险业数字化也在持续推进。

这里需要特别指出的是,本年度IDC对保险IT解决方案市场规模的计算口径进行了调整。2020年及之前的保险IT解决方案报告的计算口径是基于各家厂商的订单金额。从2021年的报告开始,我们将所有参与企业的营收统一调整为按照新收入准则(《企业会计准则第14号—收入》(财会[2017]22号))所确认的收入,与上市公司年度报告口径保持一致。

针对2021年保险业IT解决方案市场发展状况, IDC在本年度报告新增了“核心业务类解决方案”、“数据智能类解决方案”等细分市场厂商排名。

从竞争格局看,中科软、软通动力等厂商仍保持领先地位。2021年中国保险业IT解决方案市场格局如下图:

IDC中国金融行业研究经理温泉表示:“2021年,受保险业面临转型发展窗口期和疫情双重因素的影响,保险业整体的原保费收入增幅近一步降低。同时,保险业科技投入也正在进入调整期,大型保险机构按照规划投入稳定增长,中小保险机构则更加看重科技投入给业务带来的实质性帮助,投入有所紧缩。但是,保险行业目前增速的下降是阶段性的阵痛,长期来看仍然蕴藏着新的机遇。保险IT解决方案市场当中,数据智能类解决方案将是未来的增长引擎,在这个领域甚至存在弯道超车的机会,市场格局的变化正在酝酿当中。”

IDC 中国金融行业研究总监高飞表示:“2021年,保险业面临调整期,保险科技的创新也在蓬勃发展。数据智能类创新可能在未来几年中重塑市场格局。保险公司科技子公司的成立、市场布局,以及”As-Service”模式是否能在中国探索出可行并持续的发展路径以形成厂商的差异化优势等,IDC也将持续关注。”