《投资者网》葛凡梅

编辑 汤巾

九号有限公司(下称“九号公司”,689009.SH)业绩增长放缓之际,公司自2020年10月上市后实施首次股权激励,以调动员工积极性。

8月24日晚间,九号公司发布了《关于向激励对象首次授予2022年限制性股票计划对应存托凭证的公告》,《九号有限公司2022年限制性股票激励计划(草案)》规定的公司2022年限制性股票授予条件已经成就,确定2022年8月24日为首次授予日,以23元/份的授予价格向332名激励对象合计授予57.25万股限制性股票对应的572.54万份存托凭证。

事实上,在九号公司实施股权激励的背后,是公司逐渐与小米集团“解绑”。根据8月16日九号公司发布的2022年半年报,上半年其营业收入48.2亿元,同比增长2.16%;归母净利润2.56亿元,同比增长0.63%。相较于前两年营业收入两位数、归母净利润三位数的增速,九号公司业绩增长步入“慢车道”。

业绩增速放缓 业绩考核压力不小

九号公司是专注于智能短交通和服务类机器人领域的创新企业,主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务,已经形成包括电动平衡车、电动滑板车、电动两轮车、服务机器人、全地形车等品类的产品线,旗下拥有Ninebot九号和Segway赛格威两大品牌。

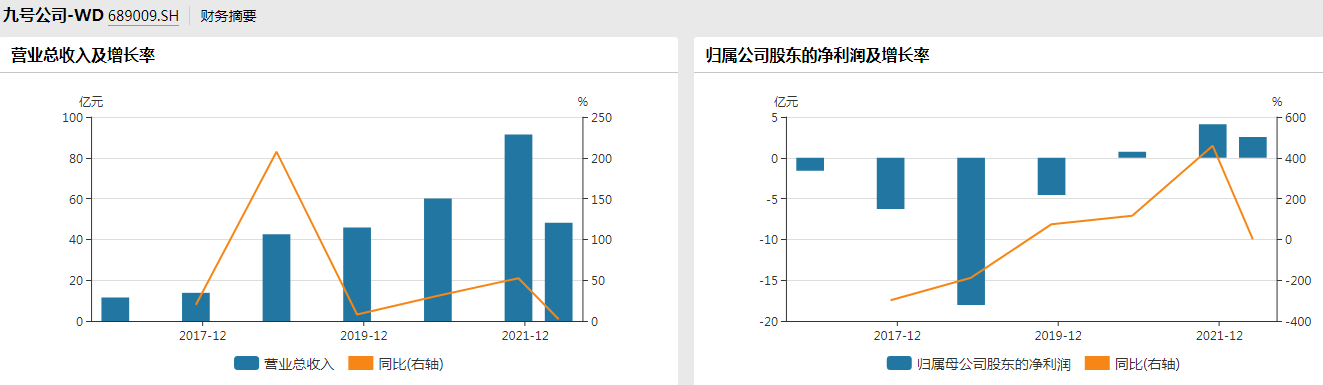

拉长时间线来看,2017年至2019年,九号公司的营业收入分别为13.81亿元、42.48亿元、45.86亿元;而归母净利润分别亏损6.27亿元、18.04亿元、4.55亿元,连续三年亏损。

随后,该公司迅速实现扭亏为盈。2020年至2021年,其营业收入由60.03亿元增长至91.46亿元,增速分别为30.9%、52.36%;归母净利润也由0.73亿元大增至4.11亿元,增速分别为116.15%、458.84%。

九号公司近年来营业收入及归母净利润情况

(资料来源:Wind数据)

(资料来源:Wind数据)2022年上半年,九号公司的营业收入、归母净利润的增速分别为2.16%、0.63%,虽然仍然呈现增长,但增速明与过去两年难以相比。

东吴证券认为,九号公司业绩略低于之前预期。分地区来看:中国大陆及亚太地区第二季度的电动滑板车与电动两轮车因新冠疫情、地区冲突,出货受到一定影响。欧美地区零售和ToB业务以及终端需求在上半年保持良好的同比增长,对中国大陆及亚太地区市场实现对冲。

具体来看,今年上半年,九号公司的营业收入按销售渠道划分,自主品牌和ToB产品销售稳步增长,小米渠道则下滑近六成。数据显示,2022年上半年,九号公司的自主品牌销售收入26.33亿元,同比增长43.41%;ToB产品销售收入14.55亿元,同比增长33.66%;小米定制产品分销收入7.32亿元,同比下降59.18%。

实际上,九号公司早期业绩主要依赖于小米集团。其自2014年获得了包括小米集团在内的多家投资机构共计8000余万美元的A轮投资后,成功跻身小米生态链。2017年,九号公司来自小米集团的收入超过10亿元,收入占比高达74%;2018年,该笔收入增长至24.34亿元,但随着九号公司自有品牌的发展扩大,收入占比降到了57%。然而,至今年上半年,该笔收入下滑明显,收入占比仅15%。

不过,九号公司逐渐解绑小米集团后,毛利率水平进一步提高。2022年上年,九号公司的毛利率为24.84%,较2021年末的23.23%提升了1.61个百分点;净利率为5.3%,较2021年末的4.46%提升了0.84个百分点。对此,东吴证券判断主要系低毛利率的小米渠道收入占比下降,同时电动两轮车等新品毛利率提升所致。

值得注意的是,九号公司遭遇多家券商遭下调盈利预测值。其中,国海证券分析师孟昕在8月16日发表的半年报点评中表示,预计2022-2024年公司归母净利润4.62亿元、5.76亿元、6.57亿元。当中2022年盈利预测值较其在4月30日的研报中预计的9.54亿元下调了51.57%。

在业绩增长放缓的情况下,九号公司实施股权激励,如何完成业绩考核目标,则成为了被授予员工的动力。根据《九号有限公司2022年限制性股票激励计划(草案)》规定,本激励计划首次授予部分考核年度为2022-2026年五个会计年度,每个会计年度考核一次,考核目标为2022年至2026年对应年份,公司营业收入分别达到100亿元、110亿元、120亿元、130亿元、140亿元。

若激励计划预留授予部分于2022年授予,预留部分限制性股票对应存托凭证的考核目标与首次授予部分一致;若于2023年授予,则考核年度为2023-2027年五个会计年度,每个会计年度考核一次,2023年至2027年对应年份,公司营业收入分别达到110亿元、120亿元、130亿元、140亿元、150亿元。

销量不及同行 新品或待放量

今年上半年,在九号公司自主品牌产品销售中,电动两轮车销量30.7万台,收入9.3 亿元,同比增长81%;全地形车销量8627台,收入3.7亿元,同比增长172%;自主品牌零售滑板车销量47.8万台,收入9.8亿元,同比增长14%。

根据《电动两轮车智能化白皮书》,2021年中国电动两轮车累计销量4100万辆,预计2022年将到达4500万辆,同比增长9.8%。

在电动两轮车市场上,市场参与者众多,九号公司在销量比拼上并不占据优势。数据显示,2021年,雅迪控股(1585.HK)电动车销量高达1386万辆,爱玛科技(603529.SH)销量为835万辆,小牛电动(NIU.O)销量为103万辆,而九号公司销量则是42万辆,相差悬殊。

在销售渠道建设方面,截至2022年6月末,爱玛科技经销商数量超过2000家,终端门店数量超过2.5万个;雅迪控股已在2021年末达到2.8万家门店,而九号公司电动两轮车中国区专卖门店为2400家,覆盖700城。

目前国内电动两轮车市场正向轻量化、锂电化发展。数据显示,电动两轮车市场目前锂电渗透率较低,2021年我国锂电电动两轮车销量为960万辆,锂电销量占比23.4%,剩余70%-80%的销量占比仍为铅酸电池。而另一方面,电动车出口也成为市场趋势。中国海关数据显示,我国两轮电动车出口的市场规模不断扩大。2022年1-7月,我国两轮电动车出口额达206.3亿元,同比上涨超9%。按照经营地区来看,九号公司的收入主要来自于境外。今年上半年,境内收入19.85亿元,占比41.18%;境外收入28.35亿元,占比58.82%。

为了扩大品牌知名度,提升销量,九号公司还不断加大营销投入。2022年上半年,其销售费用3.16亿元,同比增长28.6%;而在今年7月,九号公司还聘请流量明星易烊千玺作为品牌代言人。

然而,九号公司对研发的投入力度,却不及销售费用。2022年上半年,其研发费用2.62亿元,同比增长17.47%,低于同期销售费用。而在2021年,九号公司销售费用为5.92亿,同比增长62.19%;研发费用为5.04亿,同比增长38.08%,两者之间也存在差距。

值得一提的是,九号公司还于今年更换了公司CTO(首席技术官)。7月29日,九号公司发布《关于聘任CTO的公告》,根据公司战略发展规划和实际情况,推动实现管理精细化,公司董事、总裁兼CTO陈中元申请辞去公司CTO职务,聘任刘淼为公司CTO,将全面负责集团研发相关管理工作。

此外,九号公司的新品业务正在持续发力。在自主品牌零售滑板车业务上,早在今年4月13日,公司便宣布旗下智能电动滑板车累计量产突破1000万台。

在机器人业务方面,九号公司自2014年开始系统化研发机器人产品,2016年成立Segway Robotics(九号机器人)品牌,2019年正式发布第一代室内送物机器人产品S2(九号方糖),主要应用于酒店、医院、楼宇办公等室内场景的终端配送服务;今年4月,九号公司又发布了两款新品机器人——九号飞碟送物机器人和九号饱饱送餐机器人,并在8月18日举行的2022世界机器人大会上亮相。

目前全球服务机器人市场快速增长,据IFR数据显示,服务机器人全球销售额由2016年的47.5亿美元上升至2020年的139亿美元,复合年均增长率为31%,预计2023年将达到277亿美元,上下游相关产业市场规模也将同步增长。而据中国电子学会数据,中国服务机器人市场规模由2012年的约19.1亿元扩大至2020年约222.2亿元,复合年均增长率达35.9%,预计到2023年将突破600亿元。

安信证券认为,九号公司产品线丰富,远期增长空间较大。电动两轮车、全地形车快速放量展现公司品类拓展的能力。机器人业务为公司两大主要业务之一,未来若九号公司能够把握服务机器人行业机遇,公司市值空间将进一步打开。不过,安信证券同时也给出了“政策趋严;境外客户需求不稳定;电动两轮车竞争恶化”的风险提示。

截至8月25日收盘,九号公司的股价为46.35元/股,市值329.78亿元,市盈率(TTM)80倍。(思维财经出品)■