撰文 | 小不董

撰文 | 小不董编辑 | 李信马

题图 | IC Photo

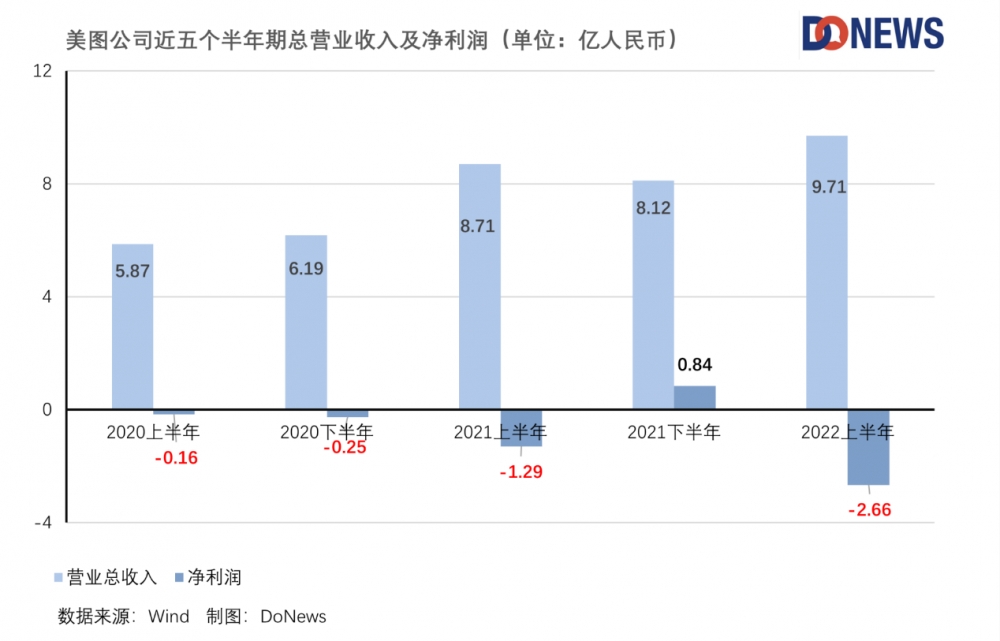

8月31日,美图公司披露2022年中期业绩报告,总体来说表现良好。

报告期内,实现总收入9.712亿元(人民币,下同),同比增长20.5%;净亏损2.66亿元,上年同期为亏损1.29亿元;经调整归属于母公司拥有人的净利润3600万元,同比增长7.9%。

营业成本为4.678亿元,较去年同期的2.732亿元增加71.2%;毛利为5.034亿元,较去年同期的5.328亿元减少5.5%,毛利率由去年同期的66.1%减至51.8%,原因为主要业务分部(如SaaS相关服务的化妆品供应链业务)的收入贡献增加。

研发开支为2.655亿元,较去年同期的2.595亿元增加2.3%,主要由于研发雇员开支增加所致;销售及营销开支为1.827亿元,较去年的1.882亿元减少了2.9%,主要由于员工成本减少所致;行政开支为人民币1.363亿元,较去年同期增加8%,主要由员工成本增加所致。

图片来源:美图公司财报

图片来源:美图公司财报美图公司主要业务可分为在线广告、VIP订阅业务、SaaS及相关业务、互联网增值服务和IMS及其他五项。其中,VIP订阅业务收入为3.392亿元,同比增长61.4%,超越在线广告业务成为公司最大的收入来源,可以看出,美图新商业模式已实现规模化并取得初步成功,财报中提到,扩大订阅用户群乃推动VIP订阅业务的主要动力。

在月活跃用户增长的基础背景下(较2021年12月增长4.5%),美图的大部分应用程序还处于VIP订阅模式发展的早期阶段。美团财报中称:“我们采用三管齐下的方式推动VIP订阅用户的进一步增长:持续的应用内营销以引起我们用户群的订阅意愿、优化付费VIP功能以保持VIP订阅用户高留存率、推出从开始已加入VIP订阅模式的新应用程序,例如专注于视频人像修饰的应用程序Wink。”为推动付费用户平均收入增长,美图还推出了价格更高的VIP功能,以求满足工作相关的设计需求。

截至2022年6月,美图公司旗下应用拥有超过500万VIP会员,在稳定用户基础的背景下,美图公司大部分产品的VIP订阅业务渗透率有较高上升空间,未来有望持续增长。

自2020年起,美图公司旗下包括美图秀秀、美颜相机等应用提供VIP订阅业务。基于AI技术的影像处理能力,美图公司持续以用户需求驱动创新,迭代产品功能,满足用户在图片美化、拍照摄影、视频美化等影像服务的高级需求,推动VIP会员数量不断攀升。

目前,美图公司还将VIP订阅业务扩展从生活场景拓展至工作相关场景,例如,可提供大量图片设计模板,能够满足个人营销、活动宣传、产品展示、品牌推广等多种需求。

SaaS及相关业务营收同比增长1542.3%,从2021年上半年的1380万元增长至人民币2.266亿元,其增长少不了收购美得得所致。此业务主要提供SaaS解决方案及相关服务以赋能美业及商业摄影行业,例如为化妆品店提供ERP(企业资源计划)及供应链服务,以及为护肤品牌及相关客户提供具有CRM(客户关系管理系统)解决方案的基于AI技术的皮肤测试等。业务主要收入就来自基于ERP服务而发展的供应链管理SaaS的收入。

为进一步发展供应链管理SaaS业务,美图采取两步法:第一步是收入最大化,旨在透过持续扩大以具竞争力价格挑选大势产品的范围,从而提升外部通过供应链管理SaaS作出的采购量;第二步仍涉及毛利率,随着不断扩大市场份额及影响力并赢得客户信任,力求推出毛利率更高的优质产品。其中的美图宜肤也正在扩展客户及加深与专业研发机构的合作,截至财报期内,其仍为SaaS及相关业务的第二大收入来源。

互联网增值业务由去年同期的3734万元增长至4172万元,主要由多种移动增值服务产品组成,美图利用平台及用户群为其第三方合作伙伴推广移动娱乐及相关服务,如休闲手机游戏、在线文学、音乐服务等,美图借此收取一定的收入分成。

美图公司在线广告业务收入同比减少35.1%至2.547亿元,财报中称主要由于疫情反复影响所致,第二季度尤为明显。随着疫情逐渐受控,广告收入从五月份逐渐回升,但美图也预期此业务不会在短期内立刻加速回升。

IMS(达人内容营销解决方案)及其他业务收入由去年的1.521亿元,同比减少28.3%至1.090亿元,其中IMS业务在多个线上及移动社交媒体平台为广告主提供广告及营销服务,占比达94.0%,因此,IMS业务收入减少是这条业务线收入减少的主要因素。

美图公司首席财务官兼公司秘书颜劲良表示,“在2022年上半年经济增长放缓的大环境下,我们的总收入和经调整归属于母公司拥有人的净利润依然实现稳健增长。VIP订阅业务超越在线广告业务成为第一大收入源,且该商业模式更符合用户的核心利益。此外,SaaS及相关业务增长亮眼,为总收入提高作出重大贡献。随着VIP订阅业务这一高毛利业务进一步壮大,我们有信心为股东持续创造价值。”