要点

2022 年 7 月,TFT LCD 面板总出货量月同比 (MoM) 下降 12%,年同比 (YoY) 下降 7%,仅有 2 亿 1500 万片。2022 年 7 月,大尺寸显示面板出货量月同比下降 10%,仅有 6770 万片;这一数据与五月份创下过去两年新低的出货量 7210 万片相比,再次创下新低。

笔记本电脑面板、液晶显示器和电视面板出货量均创两年来新低;不过也正因此,出货量表现在未来几个月可能会出现波动,并有所复苏。

由于出货量低和需求疲软,面板厂商(尤以中国大陆厂商为主)在未来几个月将继续维持较低的面板厂产线产能利用率。

继8月因各地高温限电而导致的低稼动率后,进入9月,面板厂商继续维持低稼动率,甚至有的厂商更进一步降低稼动率,来控制产出。

尽管需求仍然疲软,但是由于产出大幅下降,且面板厂商库存在近期低产出控制下有所下降,面板价格有望在未来几月企稳反弹

据 Omdia《大尺寸显示面板市场跟踪报告2022 年 7 月版》,今 年 7月大中小尺寸 TFT LCD 面板的总出货量月同比下降 12%,年同比下降 7%,仅有 2 亿 1500 万片。而大尺寸显示面板出货量月同比下降 10%,继5月以7210万片出货创下过去两年最低出货量成绩后,7月大尺寸面板出货再次创出新低,显示在当前低价态势下,需求依旧持续疲软。

受全球通货膨胀和俄乌战争的持续影响,大尺寸面板的需求于 2022 年第二季度开始恶化,至第三季度仍然疲软。由于需求疲软、面板低价导致现金流持续亏损,产能占比最大的中国大陆面板厂商目前正在大幅削减其产线稼动率。中国四川省和重庆市均因极端高温出现严重的电力短缺,导致京东方和惠科显示在 8 月份都大幅降低了其产线稼动率;而由于需求持续疲软,面板厂商(尤以市场领头羊京东方为主)未来几个月内可能将进一步削减其产线稼动率。这可能有助于面板价格逐步企稳,在需求可能因季节性发展而有所改善的 2022 年第三季度末和 2022 年第四季度将尤其如此。

2022 年 7 月笔记本电脑面板出货量月同比下降 12%,年同比下降 36%,仅有 1580 万片,同样创下两年来新低。这是京东方9月份进一步降低面板厂产线产能利用率的关键原因:京东方一直是这一细分市场的领导者,2022 年 7 月的出货量份额占总份额的 35.8%。2022 年 7 月,9 英寸及以上尺寸平板电脑面板出货量月同比下降 13%,仅有 1220 万片。

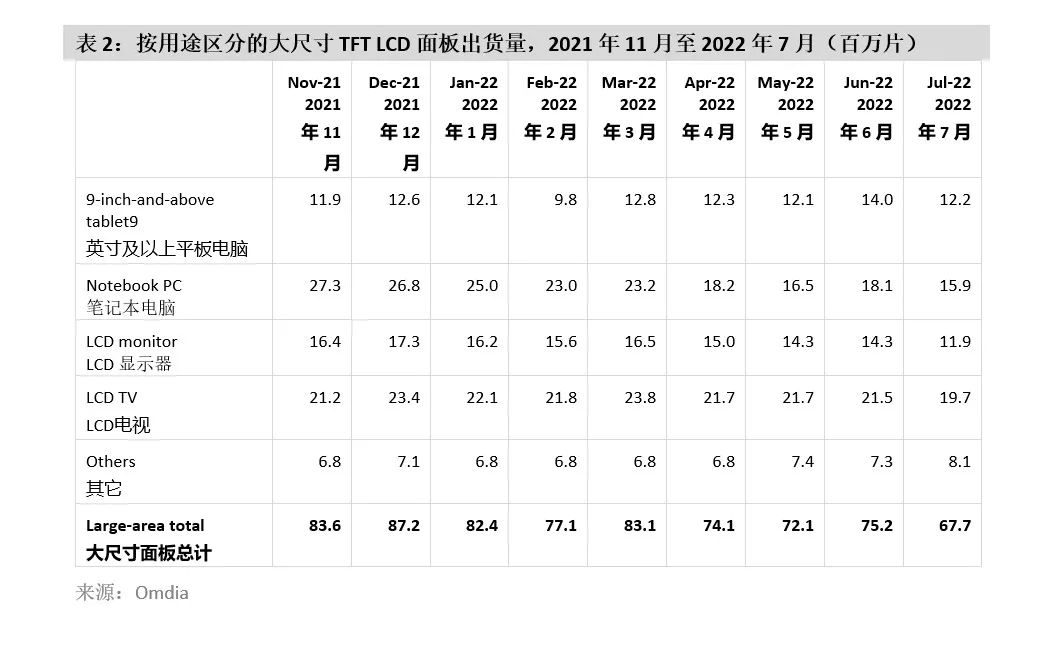

2022 年 7 月按用途区分的出货量如下所示:

9 英寸及以上尺寸平板电脑显示面板出货量月同比下降 13%,但年同比保持不变

笔记本电脑显示面板出货量月同比下降 12%,年同比下降 36%

显示器面板出货量月同比下降 17%,年同比下降 16%

电视面板出货量月同比下降 8%,年同比下降 5%

按面板尺寸来看,大尺寸面板的出货量月同比下降 10%,年同比下降 11%。新冠疫情导致需求不振,以及宏观经济走弱,是出货面积出现年同比下降的两大主要原因。因此,只能缓慢消耗面板厂商近年来投资的巨大产能。因此,Omdia 的跟踪数据报告显示,面板厂商在 6 月、7 月和 8 月大幅调整了其产线稼动率;2022 年第三季度和第四季度,稼动率预计都将维持在较低水平。

2022 年 7 月,大尺寸 TFT LCD 面板业务营收月同比下降 4%,年同比下降 36%。自 2021 年 8 月份以来,面板价格一直在快速下跌,因此接下来几个月营收还会继续波动,年同比增长将继续下探。不过,随着面板价格降低到面板厂商的现金成本以下,接下来几个月的月度下降势头也许将减缓。

按用途区分的出货量

2022 年 7 月,不仅笔记本面板出货量创下两年来新低,LCD 显示器和电视面板出货量同样创下两年来新低。LCD 显示器面板出货量月同比下降 17%,年同比下降 16%,仅有 1190 万片,创两年来新低。LCD 电视面板出货量月同比下降 17%,年同比下降 16%,仅有 1190 万片,创两年来新低。新冠疫情的持续影响和东欧战乱持续不休均严重影响了市场需求。然而,在 2022 年 7 月创下两年新低后,未来几个月内,电视和 IT 面板出货量可能会出现波动,并有所恢复。

需求不振,面板厂商9月至第四季继续维持低稼动率控制产出

此前Omdia分享过由于极端高温天气带来的电力短缺,造成8月川渝地区面板厂商产线稼动率受冲击的文章。当时预计,随着9月天气逐渐转凉,这些受冲击的产线可能会恢复一定的稼动率以弥补8月的投产降低。

不过,据Omdia最新的追踪,即使电力短缺早已不是问题,面板厂商9月份乃至今年第四季度的产线稼动率,都将持续维持在低位。

例如产能最大的京东方,8月所有产线平均稼动率约65~70%,原计划9月及第四季缓慢恢复至约75%的水平。但在当前供需及价格形势下,其9月稼动率水平预计将再下调5%,并预计将维持至年底。而华星光电8月产线平均稼动率月70~75%,9月则将下调约7%至约65%左右的水平。除极个别仍处于产能爬坡的产线外,其他面板厂商9月投片预计也都会采取类似保守策略,维持在与8月差不多甚至更低的水平。

8.5、8.6代线产能由于近期IT面板需求下降出货亦大幅降低,加之目前较多IT面板在8.5、8.6代线上生产,因此稼动率下调较为明显。而过去一直维持较高稼动率的10.5代线,由于近期65寸及75寸电视面板价格大幅下挫,面板厂商生产意愿下降,近期稼动率下降亦非常显著。京东方两条10.5代线预计9月至第四季仅维持大约60~65%稼动,而华星光电两条10.5代线亦预计9月至第四季维持约65%左右稼动,而SIO广州10.5代线据传可能仅维持不到40%左右稼动率。

因此,可以预料,2022年9月至年底,面板产出将会较原先计划大幅减少。当然,需求目前也没有看到任何复苏迹象。虚弱的供需平衡有可能在面板厂商大幅降低其产线稼动率的情况下艰难达成。不过,在面板出货连创新低的情况下,更有可能出现的情况可能是从低谷的反弹。而若需求端有任何复苏或反弹迹象,不排除供需形势快速变化,面板价格企稳反弹的可能存在。