根据Counterpoint市场监测服务的最新研究,全球手机市场收入连续第二个季度下降,2022年第二季度同比下降2%,环比下降15%,至958亿美元。尽管同期平均售价(ASP)上涨了6%,但受到不确定性等因素,导致全球手机出货量下降,进而导致收入的下降。

因此,与6%的年度营业利润增长相呼应的,是增长的ASP而非下降的出货量。营业利润在2022年第二季度达到131亿美元。

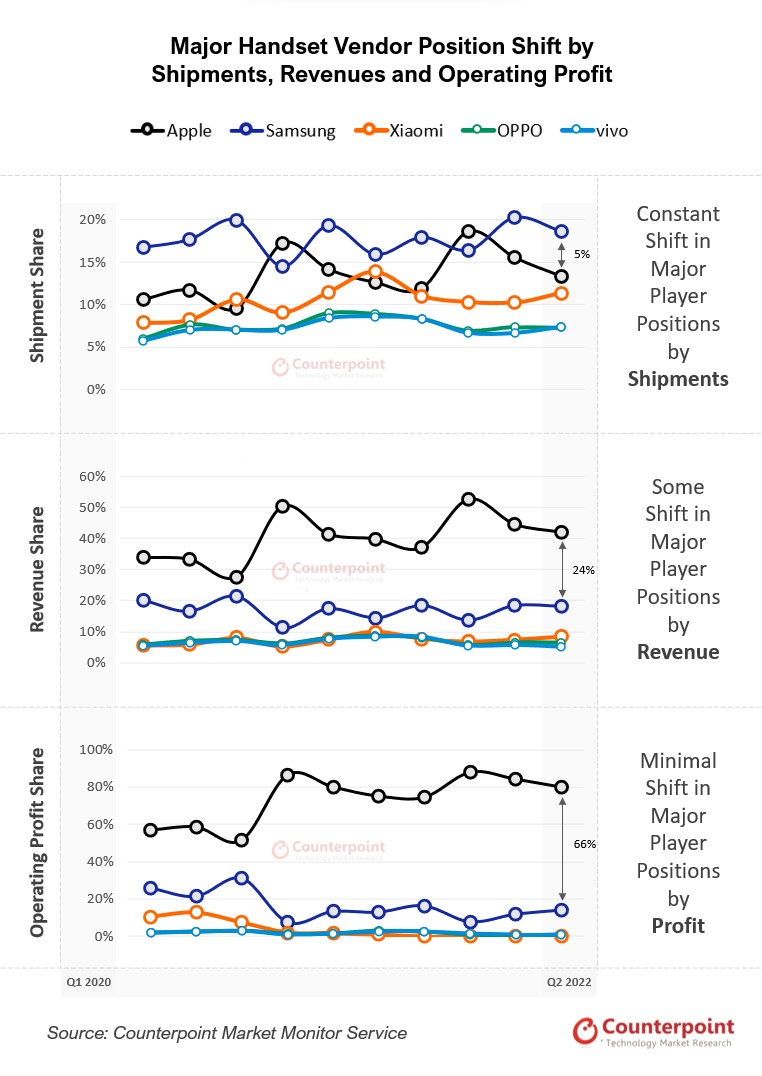

高级分析师HarmeetSinghWalia在评论整体市场动态时表示:“全球手机的收入受到了出货量持续下降的拖累。但随着三星和苹果等全球品牌的引领,整体市场的ASP有所增长,甚至小米(01810)、联想集团(00992)、荣耀、华为和传音集团等一些中国品牌均在过去一年向更高单价的终端转型,在今年第二季度,整体营业利润实现了年度增长。然而,这种增长在整个产业链和大环境中是十分重要的。虽然有一些手机厂商通过价格段上调这个策略提高了利润率(除小米外),然而大部分今年的增长可归因于去年Q2受新冠疫情打击而使得整体基数较小,而非各季度营业利润的持续增长。与上一季度相比,营业利润在2021年第一季度环比下降26%后环比下降了29%。”

鉴于手机收入和利润主要由苹果驱动,从上图收入和利润份额的差异可以看出,预计下半年这两个部分都会有所增长。副总监JanStryjak表示:“与上半年相比,因为高利润且能抵御经济低迷影响的iPhone的周期性发布,今年下半年的收入将会有所增长几乎是可以肯定的。但随着地缘政治不确定性的加剧、通胀水平上升、以及对经济衰退的担忧加剧,手机市场势必受到影响,可能需要更长的时间才能恢复到疫情前我们预测的行业发展轨迹。”

自 智通财经网