今天,分享一篇卖咖啡年入超3亿,“周杰伦概念股”三战IPO,希望以下卖咖啡年入超3亿,“周杰伦概念股”三战IPO的内容对您有用。

来源:IT桔子

两次递表,两次失效,由周杰伦“亲友团”创立的巨星传奇,IPO之路走得不太顺畅。尽管依靠卖“防弹咖啡”,该公司4年营收超10亿,但资本市场对其上市态度较为谨慎,业内也经常吐槽其过于依赖周杰伦IP。意识到问题的巨星传奇,开始急于摆脱周杰伦的影子。

撰文:周梦婷编辑:田晏林

经历了两次上市递表失效后,与知名歌手周杰伦深度绑定的巨星传奇集团有限公司(简称“巨星传奇”),向资本市场发起了第三轮冲锋。

10月5日,巨星传奇更新招股书,这家营收不足4亿元、净利润只有4000多万元的企业,因为与周杰伦有着千丝万缕的联系,IPO之路备受瞩目。

2017年成立的巨星传奇,四位创始人都是周杰伦的“亲友团”,除了有周杰伦的母亲叶惠美,还有他旗下魔杰电竞的CEO马心婷、其经纪人杨峻荣,以及为他执行过多场演唱会、巨室音乐娱乐制作有限公司的总经理陈中。

招股书显示,马心婷持股27.63%,为公司第一大股东,叶惠美和杨峻荣通过Legend Key合计持股27.6%,陈中持股9.2%。此外,周杰伦的老搭档、作词人方文山也在巨星传奇担任首席文化官,负责集团产品的营销宣传及创意策略规划。

可以说,周杰伦虽然在巨星传奇无职务、不持股,但这里处处有他的影子。公司两大主营业务——新零售和IP创造及营运,都离不开他明星流量的加持。

就在外界质疑巨星传奇患上“周杰伦依赖症”时,该公司在招股书中称,周杰伦的明星IP效应并非是公司业绩增长的唯一因素,“与周杰伦先生及其相关IP直接或间接相关的业务收入贡献于2021年逐步减少。”

但减少依赖周杰伦后,2021年巨星传奇收入同比下降20.13%,毛利同比下降2.58%;2022年上半年,公司收入同比下降24.7%,毛利同比下降27.45%。

2021年9月30日和2022年3月31日,该公司先后两次向港交所递表,最终都失效了。如今,三战IPO,巨星传奇还能讲出怎样的新故事?

01

背靠“周董”好乘凉

从公司创立至今,巨星传奇的主营业务到处布满周杰伦的痕迹。

2017年,巨星传奇主要以周杰伦为中心,提供IP创造及营运业务。该公司参与策划了周杰伦世界巡回演唱会《地表最强》的其中25个城市的演唱会。2018年,为表示对巨星传奇及其产品的支持,周杰伦还出席了巨星传奇的发布会并录制了短视频。

彼时,IP创造及营运业务中的活动策划及IP项目占据了巨星传奇收入的半壁江山。2018年,巨星传奇总营收为9468.2万元,其中活动策划及IP项目的营收达到了5534.2万元,占总营收的58.5%。

此后两年,巨星传奇业绩迎来了快速发展,净利润由2019年的2272万元增至2020年的7563万元,增幅高达232.9%,经调整后纯利增幅也达到了254.2%。这两年,周杰伦在湛江、宁波分别举办了演唱会,分包商、策划者和投资商皆是巨星传奇。

2019年8月,巨星传奇与周杰伦创立的杰威尔音乐订立了合作协议,双方同意共同开发及拥有“周同学”(以周杰伦形象为原型的卡通人物)的商标。两年后,双方又签订了为期十年的IP授权协议,巨星传奇获得了“周同学”有关项目的专属权利。

为了最大限度释放明星IP的吸金能力,巨星传奇还为周杰伦量身打造了真人秀节目《周游记1》。该片于2020年3月在浙江卫视、Netflix及芒果TV播出,在当年获得了1.165%的收视率,位列同时段电视节目第一名。

该节目也为巨星传奇的新零售业务崛起提供了重要的宣传渠道。

2020年3月,巨星传奇推出一款包装印有“周同学”插图的魔胴咖啡。在《周游记1》中,这款特别版的产品,通过广告植入、周杰伦和嘉宾们通过口播方式宣传等方式,增加了曝光率。

数据显示,截至2020年及2021年末,公司分别销售的331.40万盒及213.20万盒的咖啡中,136.70万盒及103.50万盒来自“周同学”版魔胴咖啡。

背靠“周董”这棵大树,2018年至2021年,巨星传奇的营收分别为9468.2万元、8658.5万元、4.57亿元、3.65亿元,4年卖出10个亿。其中,新零售业务逐年超过IP创造及营运业务,成为巨星传奇的营收巨头,魔胴咖啡也成了公司的支柱产品。

数据显示,今年上半年,巨星传奇营收1.25亿元,其中新零售业务收入0.92亿元,收入占比73.6%;IP创造及营运的收入为0.33亿元,收入占比26.4%。

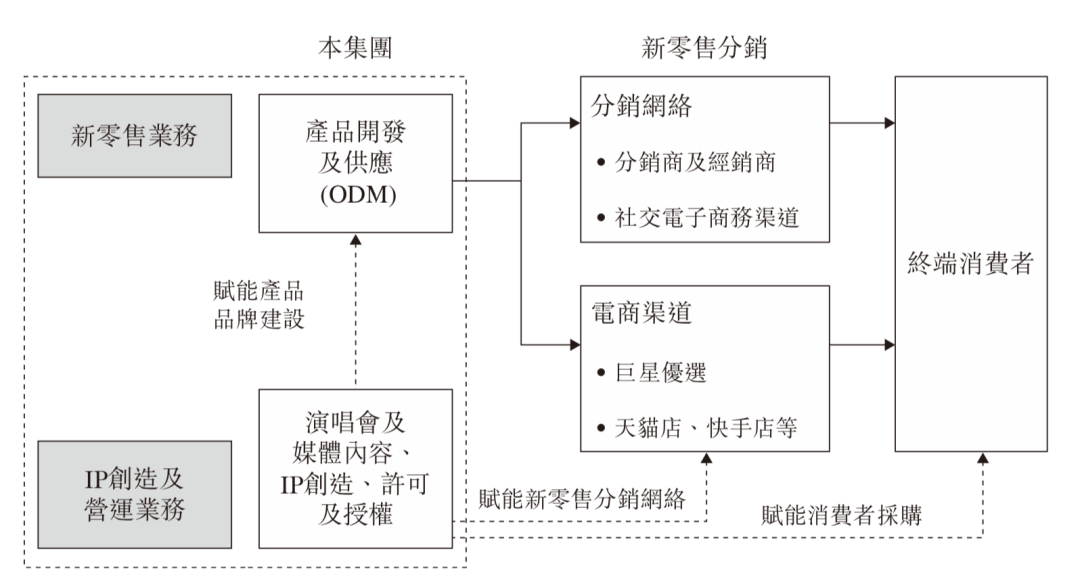

巨星传奇业务模式。图源/招股书

巨星传奇业务模式。图源/招股书02

“减肥”咖啡一年卖3亿

虽然最初是以运营周杰伦IP赚得第一桶金,但如今,巨星传奇最大收入来源是新零售业务,而这一部分的业绩主要来自魔胴咖啡。

据悉,魔胴咖啡是一款高油脂、高热量、不含碳水化合物的咖啡饮品,属于“防弹咖啡”的一种。“防弹咖啡”的概念最早于2004年在美国提出,并自2016年起在中国商业化。由于看到国内市场对低碳饮食的需求,巨星传奇于2019年4月推出魔胴咖啡,由总经销商昆山巨星汀奢代理销售。

该产品自上市以来,就成为巨星传奇的一块金字招牌。招股书显示,2019年至2022年上半年,魔胴咖啡的销售收入分别为7190万元、3.33亿元、2.28亿元、7099万元,分别占同期总收入的83.0%、72.8%、62.3%、62%。

为了增强品牌知名度,巨星传奇除了通过《周游记1》宣传外,还邀请了周杰伦好友、最近火遍全网的刘畊宏为其站台。招股书显示,2022年7月,公司组织直播带货以来,由刘畊宏爱人王女士等宣传新推出的巨星传奇产品关注度大增。在7、8月进行的电商直播带货中,巨星传奇录得的交易额共2390万元。

不过,伴随着新零售业务崛起的,是市场对巨星传奇类似“微商式”分销模式的质疑。这也成为巨星传奇继“周杰伦依赖症”后,另一个备受关注的经营问题。

前两年,巨星传奇牵涉进两起被地方政府机构启动临时冻结帐户的事件,原因是“涉嫌传销”。2020年6月,部分地区的市场监管局以涉嫌传销为由,冻结了部分公司、昆山汀奢及李婷的若干银行账户。

据了解,李婷是昆山汀奢背后的操盘手,在业内有“微商女王”之称。不到一年,2021年5月,巨星传奇的两家集团公司、昆山汀奢及李婷的若干银行账户又被冻结了。

巨星传奇表示,2020年6月及2021年6月,昆山市场监管局对巨星传奇的业务营运是否遵守禁止条例进行审查,最后认定该公司透过合法的分销模式从事新零售活动,并非禁止条例定义的传销计划。随后,该公司被冻结的账户资金也全额解除。

《财经天下》周刊了解到,巨星传奇旗下产品主要分为两个售卖渠道:分销商和电商平台。其中,电子商务平台销售占比在2020年仅为0.8%、2021年提升至3.2%,2022年上半年又回落至2.9%。该公司主要依靠分销商将产品卖给终端消费者及经销商。

截至2022年6月30日,巨星传奇的分销网络包括706名分销商及16698名经销商。招股书显示,2019年至2022年上半年,通过总经销商昆山汀奢直接销售的金额分别为7189.4万元、3.4亿元、2.54亿元、7745.3万元,分别占当期产品销售的89%、93.3%、84.4%、84.2%。

在行业人士看来,巨星传奇旗下所有产品几乎全由分销商售卖,销售模式无创新,不仅会导致自身营销策划能力退化,可能还会损害品牌形象。

巨星传奇也在招股书中坦言:“我们未必能成功管理我们的分销商及经销商,而我们分销网络的任何整合或进一步扩展的成本可能超过该等努力产生的收入。概不保证我们或昆山汀奢将成功发现分销商违反各自的分销协议条文的任何不合规情况。分销商及经销商的不合规情况可能会对我们的品牌声誉造成负面影响并中断我们的销售。”

03

突破流量重围

相比于创新销售模式,巨星传奇这两年的改变,从尝试脱离“周杰伦效应”开始。

招股书显示,2020年下半年、2021年整年及2022年上半年,公司已大幅减少使用周杰伦相关IP对其业务赋能。除去部分魔胴咖啡的包装上持续使用周同学商标外,并未再使用周杰伦相关IP开展与《周游记1》媲美的活动或节目,来赋能其魔胴咖啡。

此外,巨星传奇也尝试将“魔胴”品牌的价值最大化,推出新产品比如魔胴糕点,以及没有周杰伦相关IP授权的魔胴益生菌冻干粉、魔胴本草饮、护肤品等,但市场反馈都较为平淡。

2021年,魔力通益生元软糖仅实现收入247万元。在尝试摆脱“周杰伦”后,巨星传奇的毛利减少,2021年,公司健康管理产品的毛利为1.97亿元,较2020年减少了4498.9万元。2022年上半年,相对好卖的魔胴益生菌冻干粉,营收仅为399万元,占比只有3.2%。

为了证明公司是能可持续发展的,巨星传奇还推出其他明星IP,例如,策划创作以庾澄庆为主角的流行音乐脱口秀《既来之则乐之》,及以刘畊宏为中心的综艺节目。

但庾澄庆和刘畊宏的站台,未能让公司营收大涨。2022年上半年,巨星传奇营业收入较2021年同期减少了4000多万元,只有1.25亿元。

目前,由于疫情等因素,《周游记2》并未在2021年后顺利推出新系列,“王牌”周杰伦的个人线下演唱会数量也大幅度下降。

失去了重要宣传渠道的魔胴咖啡,销售迎来下滑。2021年,魔胴咖啡销售收入下滑了46%,2022年上半年,较去年同期再次下滑了69.27%。与此同时,该公司新零售业务的毛利率也由2021年上半年末的67.5%,减少至2022年上半年末的59.1%。

巨星传奇表示,2020年魔胴咖啡销售表现良好,是受《周游记1》的大力推动,2021年则是回归了正常水平。

9月6日,在浙江卫视秋季招商会上,《周游记》第二季宣传片释出。这对巨星传奇来说,无疑是个好消息。如果《周游记2》能顺利推出,或许又能带动一波魔胴咖啡的销量。

但市场关注的不是这些,对投资者们来说,大家更应担心巨星传奇选择的“防弹咖啡”赛道是否过于狭窄。

数据显示,2021年,防弹饮料在中国整个饮料市场中的市场份额仅为0.6%,较为小众。2021年下半年开始,受市场环境因素影响,防弹咖啡市场增长较预期有所放缓,到了2022年上半年,预期更是迎来了下调。

灼识咨询显示,截至2022年上半年末,中国防弹饮料市场较2021年同期录得同比下降约46.2%;与2021年相比,2022年防弹饮料的消费者总数亦将减少。“2026年防弹咖啡市场规模将达到76亿元。作为对比,2021年中国咖啡市场规模约为3820亿元。从规模来看,防弹咖啡很难成为消费者的主流饮品。”

不过,巨星传奇表示,2016年至2021年,中国防弹咖啡市场规模(按总商品交易额计)由3亿元增至32亿元,复合年增长率为60%。随着大众健康意识逐步提高,低脂低糖饮料产品越来越受欢迎,中国防弹饮料行业的市场参与者总数由2020年的约200家大幅增加至2021年的300家。

中国食品产业分析师朱丹蓬认为:“虽然目前防弹咖啡还属于比较高端小众细分的一个赛道,但随着整个咖啡人群持续的增长,在新生代的人口红利不断扩容之下,会慢慢成为比较主流的产品。”

未来,防弹咖啡或许会迎来春天,但如何减少对周杰伦的依赖,讲出更多新鲜的企业故事,以及如何创新销售模式,让其在新消费赛道大放异彩,市场正在等待巨星传奇给出答案。