今天,分享一篇美国25家企业软件公司总市值为何腰斩?,希望以下美国25家企业软件公司总市值为何腰斩?的内容对您有用。

图/视觉中国

图/视觉中国2020年疫情后,美国SaaS市场维持着低利润、高负债、高增速的扩张策略。2022年宏观环境剧烈变化时,惯性扩张无法持续,这为今年市值大跌埋下了隐患,挤泡沫周期随之来临。

记者 | 吴俊宇 编辑|谢丽容

美国企业软件市场持续2年的战略扩张周期逐步结束,挤泡沫的新周期正在到来。

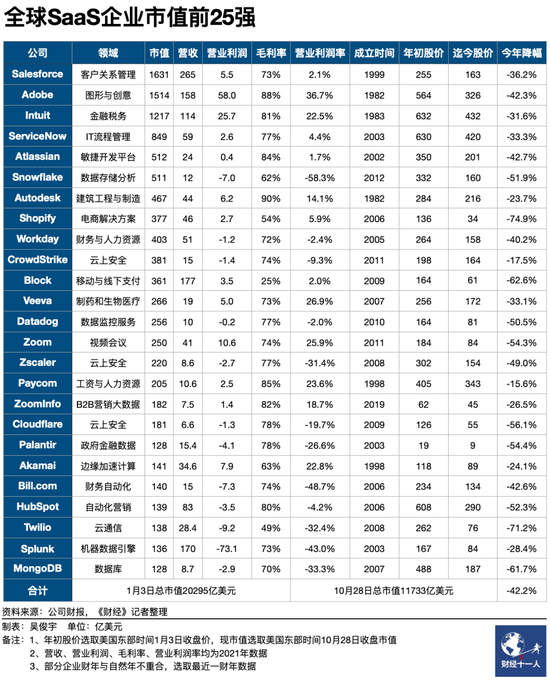

《财经》记者统计发现,美国市值前25名的SaaS企业今年年初(以美国东部时间2022年1月3日,即全年第一个交易日收盘价为准)市值总和约2万亿美元。截至美国东部时间10月28日周五收盘时,这25家公司的总市值约1万亿美元,今年以来总市值缩水约40%。与2021年11月美国软件企业市值高峰期相比已腰斩。

25家公司的市值缩水幅度远高于大盘。今年以来,美国标普500指数(衡量美国大盘股市场的重要指标,该指数成份股包括了美国500家顶尖上市公司,占美国股市总市值约80%)下滑19%,美国标普500信息科技指数(包含亚马逊、微软、苹果等标普500指数的信息技术行业成分股)下滑25%。

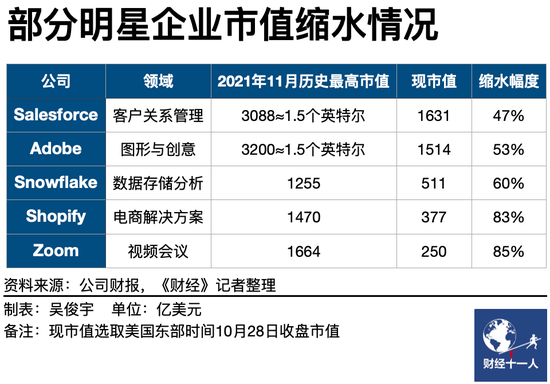

其中几家明星企业,如客户关系管理公司Salesforce市值缩水36%,创意软件公司Adobe缩水42%,数据平台公司Snowflake缩水52%,电商建站平台Shopify缩水75%,视频会议软件Zoom缩水54%。

2020年初疫情发生后,由于远程办公需求增长,美国云计算与数字化市场曾迎来一轮高增长周期(相关报道见《财经》2月13日发表的《美国三大云巨头高增长真相》)。

一批美国软件公司收入也随之大幅增长,市值在2021年11月攀升至历史高点。其中客户关系管理软件公司Salesforce、设计创意软件公司Adobe市值一度超过3000亿美元。数据平台公司Snowflake、电商建站平台Shopify、视频会议软件Zoom市值一度超过1000亿美元。

从2021年11月的高市值,到今年市值腰斩,泡沫破裂主要受到了三方面因素的影响:

其一,宏观经济波动。全球政治经济动荡,全球能源价格上涨,美国通货膨胀高居不下,美元持续升值走强,这一系列宏观经济因素正在加速结束美国企业软件市场的资本繁荣。

其二,美国市场IT支出增长放缓。企业软件的价值是增效降本,收入高度依赖客户IT支出。企业数字化转型的趋势被长期认可,但市场不确定因素变大。企业IT支出变得更谨慎,软件公司收入因此放缓。

其三,部分企业的高增长、高市值仅仅来源于疫情的远程办公红利。而且,美国SaaS公司近2年扩张已至临界点,引发了投资者忧虑。

曾任职多家全球知名软件公司的中国SaaS企业高管向《财经》记者表示,2020年疫情后美国SaaS企业市值高速增长。乐观预期下,企业通常有两种动作。一是以适度控制利润的方式换取规模增长;二是补足生态短板,尤其是利用增长的股价对外收购,或通过高负债的方式扩张业务。

SaaS软件,原本被公认为是最好的高利润、低负债的商业模型。SaaS企业的毛利率通常在60%-80%,高毛利按正常理论会带来10%-20%的营业利润率。SaaS订阅制商业模式,通常季末、年末会收到续费,因此现金储备好,资产负债率通常较低,甚至可以维持在40%以下。

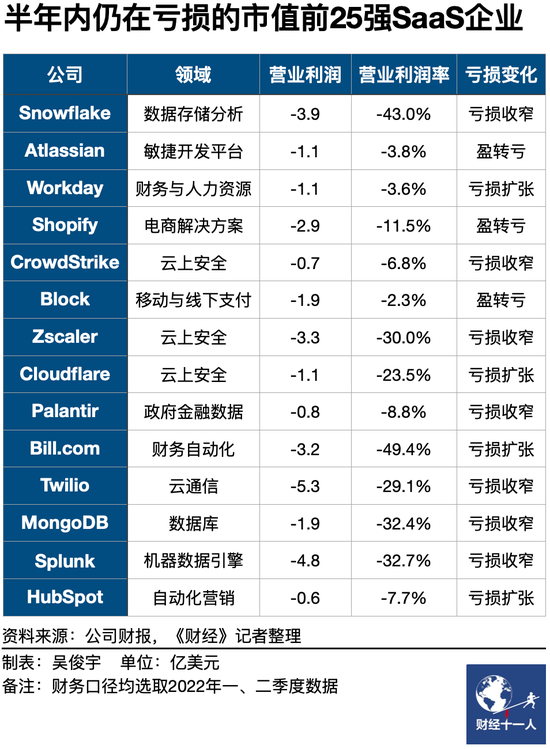

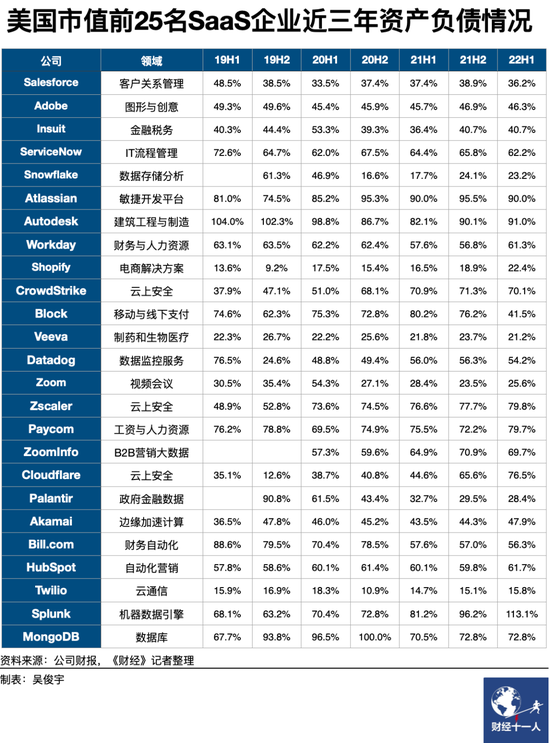

但反常的是,《财经》记者统计发现美国市值前25名的SaaS企业的财报存在两个基本事实:从营业利润看,2022年上半年14家至今仍在亏损,其中8家亏损幅度在扩张,其中3家是由盈转亏;从资产负债看,25家企业中,12家资产负债率长期高于60%,其中3家资产负债率甚至高于90%。

这意味着,其中半数企业保持着低利润、高负债、高增速的扩张策略。在宏观环境剧烈变化时,惯性扩张无法持续。这为今年的市值大跌埋下了隐患,挤泡沫周期随之来临。

市场动荡,支出放缓

年初的俄乌冲突导致全球能源成本上升,这意味着留给企业IT支出预算会被挤压。美国劳工部数据显示,今年9月美国消费者价格指数(CPI)环比增长0.4%,同比增长8.2%。8%以上的高通胀已有半年,且未来2个月还将持续。美国高通胀带来的不确定性影响了企业的支出意愿。

美元持续走强,欧元、英镑、日元持续贬值。这带来的直接影响是,欧洲、日本等市场以美元计价的收入受汇率影响而缩水。美国软件公司的收入高度依赖全球市场,尤其是北美、欧洲、日本等发达市场。汇率变化正是造成微软、Salesforce近两个季度收入增速放缓的重要原因。

微软管理层在2023财年一季度(即2022年二季度)财报电话会议中称,受汇率因素影响,微软云在本季度收入受到了6%的负面影响。Salesforce遇到了类似问题,今年二季度收入77亿美元,同比增长 22%。但按固定汇率计算增长26%,也就是说,美元升值导致Salesforce的美元收入减少了约4%。

一位了解海外市场的国内云厂商人士对《财经》记者解释,企业在海外需要用外币交易,如果本国货币升值、外币贬值,兑汇后能获得的本币会减少。这也是美元升值引发微软等公司美元收入减少的原因。

多重因素反复冲击下,全球经济增长预期再下滑。IMF(国际货币基金组织)2021年末原本预期2022年全球经济将增长4.9%。今年十月,IMF已将2023年的全球经济增长预期下调2.7%。IMF警告,除去全球金融危机和新冠疫情最严重阶段,这将是2001年以来最疲弱的增长。

预期下滑,企业花钱正在变得更谨慎。人力成本、IT成本都是企业降本重灾区。今年以来,苹果、亚马逊、微软、Meta、英特尔等美国科技巨头接连启动了裁员计划。IT支出由于无法直接创造收入,因此也被视为是需要严格检验。

美国研究机构ETR(Enterprise Technology Research)长期针对美国企业CIO(首席信息官)调研并发布报告。ETR今年1月调研结果是,2022年IT支出预期增长8%,但9月全年IT支出增长预期被下调至5.5%。ETR提醒,企业CIO们正在削减IT预算、整合供应商、冻结IT项目。ETR数据显示,冻结的新IT项目从1月的7%上涨到了9月的13%,启动的新IT项目从1月的37%下降到了9月的25%。

美国市场的IT支出增长放缓,也传导到了云计算、软件公司的收入增速中。

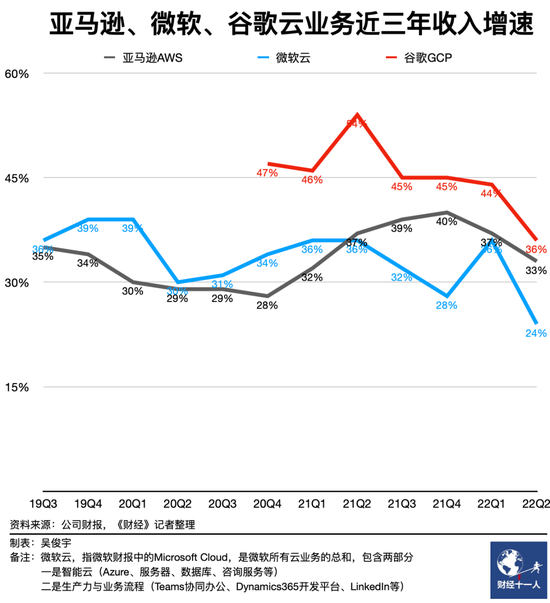

云作为基础设施,可以反映综合用云需求的增长变化。在今年二季度的财报电话会议中,亚马逊、微软、谷歌三家公司的管理层均提到,云客户采购行为变得更谨慎。

《财经》记者统计亚马逊、微软、谷歌三家公司云业务近3年收入增速发现,三家公司在2022年前两个季度的收入增速均有不同程度的下滑。其中,亚马逊AWS收入增速下滑幅度最低,保持了基本稳定。微软云在今年二季度的同比收入增速下滑至24%,是近三年来的最低水平。谷歌云原本六个季度均保持着40%以上的营收增速,但今年二季度回落至36%。

亚马逊、谷歌并未就汇率因素对云业务的影响作出过多说明,也没有因宏观环境波动对未来云业务的收入预期作出指引。因此,我们无法从中获得更多信息。

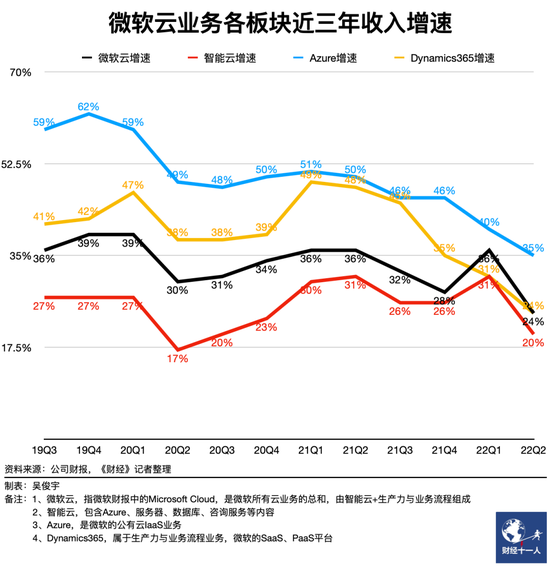

微软管理层则是对上述问题进行了详细阐述。微软具备公有云、混合云、私有云,集成、咨询及服务能力,还在PaaS/SaaS层形成了的完整应用布局。相比于亚马逊、谷歌,微软拥有最完整的云业务布局,它遇到的问题也最能展现宏观环境对云与软件产业的实际影响。

今年上半年,微软云业务各分部收入增速均在全线下滑,且低于疫情前水平。其中,微软最重要的公有云业务Azure本季度营收增速下滑5%到35%,即便剔除汇兑因素影响,收入增速仍下降4%至36%。微软管理层预期,即使剔除汇率因素影响,Azure营收增速在下季度还将继续下滑至30%左右。

一位头部云厂商SaaS业务高管今年8月曾对《财经》记者表示,数字化是最好的“通缩”手段。逆周期中,企业愿意为数字化付费,以此提升经营韧性、降本增效。不过,要理性认识到,逆周期中其他逆风力量大于数字化能提供的通缩力量时,企业为数字化付费意愿仍然会减弱。

激进扩张,引发忧虑

云厂商是平台企业,规模体量大。当企业客户削减IT支出时,往往会先砍掉冗余IT供应商,保留平台企业的基础服务。因此,亚马逊AWS、微软云、谷歌云抵御市场风险的能力相对较强。相比之下,SaaS企业成长在云上,直接面向企业客户业务需求,而且更垂直细分。市场变化时,其收入增速波动范围远大于云厂商。

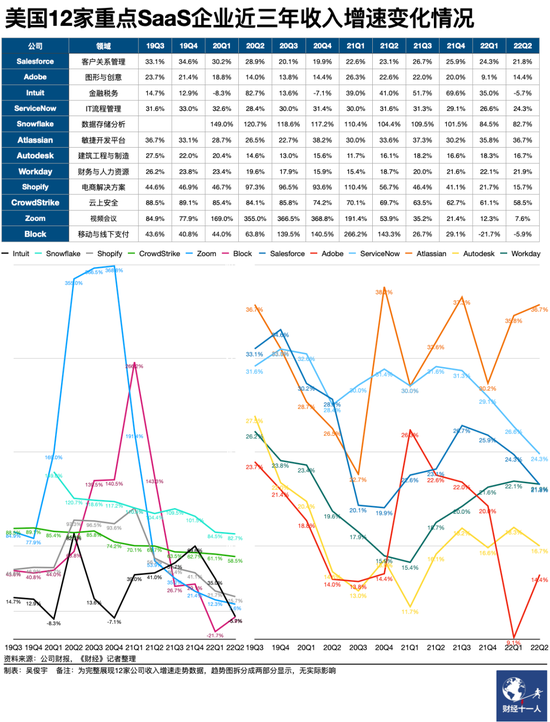

为此,《财经》记者统计了12家美国重点SaaS公司(其中包括市值排名前11的企业,以及曾超过1600亿市值的明星公司视频会议平台Zoom)近3年收入增速变化情况。其中,10家企业2022年收入增速相比2021年明显下滑。此外,11家企业2022年收入增速明显低于2019年疫情前,下滑约8%-10%。

需要注意的是,部分企业的高增长、高市值仅仅来源于疫情的远程办公红利。当疫情常态化阶段来临,欧美市场的社会经济生活恢复正常时,这类公司的营收增长迅速回落。

视频会议平台Zoom疫情高峰时营收增速一度超过360%,市值超过1600亿美元。但今年二季度降至7.6%,市值较最高时缩水85%。Zoom管理层在今年二季度财报电话会议中表示,疫情影响减弱,人们回到办公室,远程办公需求减少,收入增速因此下滑。事实上,Zoom虽然增速放缓,但公司依旧保持着14%的营业利润率,公司资产负债率仅25%。这依旧是一家非常健康的SaaS企业。

电商建站工具Shopify疫情高峰时营收增速一度超过100%,市值接近1500亿元。今年二季度营收增速降至15.7%,营业利润率是-16.4%,市值较巅峰时缩水83%。Shopify管理层对投资者称,线下购物复苏,电商增长减缓,公司收入增速因此下滑。疫情红利消退是是客观因素,Shopify营业利润率大幅下滑则是企业上一阶段的激进策略导致的。Shopify创始人在今年7月宣布裁员千人的内部备忘录中就承认,自己“赌”错了,错误预估了北美电商的渗透速度。

不仅是Shopify,其他企业的激进的并购策略也引发了投资者的忧虑。其中代表性的案例Salesforce收购并购协同办公平台Slack、Adobe收购协同设计平台Figma。这两场交易完成后,Salesforce、Adobe的股价都曾大幅下跌。

客户关系管理巨头Salesforce在2020年12月以277亿美元并购协同办公平台Slack。为收购Slack,Salesforce不仅消耗了近100亿美元的现金流,还发行了80亿美元的40年债券,并向花旗银行、摩根大通等机构借贷了100 亿美元。但以2022年二季度收入来看,Slack直接贡献的收入为3.89亿美元。Salesforce预估在2022年Slack将贡献15亿美元营收,短期内能贡献的营收有限。(相关报道见《财经》6月11日发表的《半年市值缩水40%,全球软件巨头Salesforce走下神坛了?》)

图形设计巨头Adobe在今年9月以200亿美元并购了协同设计平台Figma,其中一半通过现金支付,一半通过股票支付。Figma在2021年预计收入为4亿美元,在短期内能为Adobe贡献的收入同样有限。

在投资者看来,这两大战略并购都成本过高,消耗了账面现金储备,未来3年-5年内都无法带来超过收购价的营收。此外,新公司的战略协同效应有待验证,而且短期内会带来较高的整合、管理压力。

战略并购的价值需要时间考验,一批SaaS企业低利润、高负债、高增速的扩张策略才是泡沫破裂的决定因素。

2020年-2021年,美国软件市场常见策略是,用利润换规模增长,用股价上涨的市值外溢并购其他企业。在这种策略下,企业投资活动现金流、筹资活动现金流激增,资产负债规模扩张。在短短三年内,上述12家美国重点SaaS公司员工规模从100万人扩展至200万人,几乎翻番。

SaaS软件原本被公认为是最好的高利润、低负债的商业模型。然而,低利润、高负债的扩张策略打破了这个模型。

先谈营业利润。SaaS企业的毛利率通常在60%-80%,高毛利按正常理论会带来10%-20%的营业利润率。不过,《财经》记者统计发现美国市值前25名的SaaS企业的财报发现,2022年上半年14家企业至今仍在亏损。由于市场预期遇冷,亏损企业正在调整经营,收窄亏损规模,但其中8家企业亏损幅度还在扩张,其中3家是由盈转亏。

一位外资管理咨询机构中国区云业务负责人对《财经》记者表示,SaaS企业按收入增速可分成初创型(40%-60%甚至更高)、成长型(20%-40%)、成熟型(低于20%)。不同发展阶段的SaaS企业,对应的利润要求也不一样。维持60%以上的高增速时,适度亏损可以接受。增速低于30%却仍在亏损,这说明企业的财务模型存在问题。

再看资产负债率。企业通常健康的资产负债率为40%-60%。SaaS订阅制商业模式,通常季末、年末会收到续费,因此现金储备好,资产负债率通常较低,甚至可以维持在40%以下。不过,《财经》记者统计发现,25家企业中,12家资产负债率长期高于60%,其中3家资产负债率甚至长期高于90%。

销售易和Salesforce定位类似,是一家中国的客户关系管理软件公司。销售易CEO史彦泽曾担任全球知名软件厂商SAP的中国商业用户部总经理,他了解中美两国企业软件生态。今年6月,史彦泽在接受《财经》记者专访时表示,高负债率的经营需要匹配高经营利润率,这种策略只有类似Oracle这样在数据库领域具有绝对垄断地位的少数企业才能驾驭。

他解释,To B市场要求SaaS企业像一台严密的机器,健康稳健的成长才能为公司提供提升组织能力的空间。每个档位的收入增速都要匹配相应的组织能力,产研、销售、实施、服务,都需要进行配套调整。企业主动控制收入增速,目的可能是消化战略扩张带来的管理压力。但如果收入增速是被动下滑,且幅度过大,这可能是低利润、高负债的增长策略走不下去了。

挤泡沫时,如何重估价值?

事实上,已经有投资机构意识到了企业软件市场过热需要重估的问题。

今年年初,美国投资机构Bessemer Venture Partners针对企业软件投资市场,提出了一个与“独角兽”(估值百亿美元的企业)公司相对应的新词:“半马人”(Centaur),也就是ARR(Annual Recurring Revenue,年度经常性收入,或 SaaS云上订阅收入)大于1亿美元的公司。

Bessemer Venture Partners呼吁,过去2年美国软件投资过热,一些SaaS公司亏损严重,市值或估值无法反映SaaS企业内部组织、生态的健康度。除了ARR外,还要考虑NDR(收入留存/续费率)、自由现金流等关键指标。最理想的情况是,企业可以通过足够的订阅量、续费率以及自由现金流实现良性循环。

史彦泽对《财经》记者解释,“半马人”这种新说法更多指的是要关注SaaS企业的组织能力。企业的组织能力要跟得上规模扩张,否则营收、利润会被动式的剧烈波动,无力面对市场变化。好的SaaS企业需要产研、销售、实施、服务相互衔接,如同一台严密的机器,有足够的韧性应对市场波动。

如何重估SaaS公司的价值?以前文中提到的12家美国重点SaaS公司为例,其中分成三大类。

第一类是基本盘稳固的平台型头部企业。其中代表案例是客户关系管理平台Salesforce、媒体创意平台Adobe。两家公司因大型并购正在进入调整消化阶段。Salesforce管理层在二季度财报电话会议中对投资者表示,公司今年会确保20.4%营业利润率目标,适度控制营收增速。由于主营业务的利润率和续费率稳定,且战略路径清晰、生态布局完整,这类平台企业可以稳定渡过经济周期,而且依旧是稀有的好公司。

第二类是仍在闯关阶段的明星企业。这类软件公司集中在数据分析、企业安全等垂直领域,借助云转型的技术变革取得了一定的市场地位。其中的典型案例是数据平台公司Snowflake。

Snowflake亏损严重,营业利润率只有-43%,不过亏损在持续收窄过程中,而且高亏损背后是80%-120%的超高营收增速。一位中国数据库企业高管曾对《财经》等媒体解释,Snowflake是典型的成长期企业,年营收仅有12亿美元,但由于打破了传统的数据使用习惯,它挑战的是Oracle等传统数据库企业。在投资人眼中,Snowflake有“市梦率”光环。这类企业未来的天花板还有待观察。

第三类则是收益来自疫情,疫情常态化阶段回归常态。其中最典型的代表是视频会议平台Zoom、电商建站工具Shopify。不过,数字化转型是确定趋势,这类企业还将在垂直领域长期生存下去。

五源资本一位负责To B方向的投资人今年8月曾对《财经》记者表示,美国市场重估SaaS企业价值的现象同样值得国内市场借鉴。中国目前年订阅收入大于1亿元的SaaS企业约为50家,年订阅收入大于1亿美元的企业不足10家,年订阅收入大于3亿美元的企业为零。中国创业型SaaS企业的亏损比美国市场更严重。逆周期背景下,中国企业相比美国企业更需要关注订阅收入、续费率以及自由现金流。

即使进入挤泡沫周期,美国企业软件市场依旧是最成熟的数字化市场。平台型企业提供基础设施,垂直型企业提供应用工具。在IaaS/PaaS/SaaS明确分层且企业各守边界的情况下,创造出适合软件厂商生长的生态。无论是泡沫期还是逆周期,重要的是需要有诞生明星公司的土壤。