今天,分享一篇入主华灿光电后参股荣耀,京东方要放长线钓大鱼?,希望以下入主华灿光电后参股荣耀,京东方要放长线钓大鱼?的内容对您有用。

图片来源:图虫创意

图片来源:图虫创意日前,面板巨头京东方在显示面板业务上的新布局频现。继以20.84 亿元认购华灿光电向其定向发行的3.72亿股股份后,京东方在十天后又被曝出参股手机厂商荣耀的消息。

近年来,OLED业务与MLED业务一直是近年来京东方布局的重点业务。然而值得注意的是,目前二者均不能与京东方的LCD业务相匹敌,其中OLED主流应用智能手机、智能手表和电视的出货量和收入按年度都出现了下滑,Micro LED技术仍处于起步阶段。

如今面板行业仍处于触底期,尽管近期面板价格有所回升,但因此前降幅过大,面板厂商仍难以获利。在此状况下,此次京东方放出去的两条“长线”能否钓到“大鱼”?

参股荣耀,智能手机出货量下滑之下OLED业务增长几何

11月16日,荣耀获得京东方投资入股的消息曝光。

荣耀对此回应称,荣耀目前收入、利润及经营性现金流稳健增长,多元化股权结构一直是荣耀坚持的发展原则,荣耀也一直坚持开放、协同的原则,致力于联合产业链合作伙伴,为用户带来产品创新和体验跃迁,更好地服务全球消费者。

而多名业内人士对记者分析称,京东方入股荣耀,不仅拓展了OLED面板的下游客户,还可以绑定与客户之间的关系保障业绩。

可以说,京东方正持续发力OLED领域。国信证券研报数据显示,上半年京东方智能手机OLED面板出货量同比增长20%。

根据群智咨询数据,2022年上半年京东方柔性OLED智能手机面板出货量约3000万片,同比增长20%,市场份额18.6%。2022年全年,京东方柔性OLED出货量预计将达8000万片。

而荣耀在智能手机领域的市场份额也相当可观。IDC发布的手机季度跟踪报告显示,2022年第三季度,荣耀在中国智能手机市场出货量1270万台,市场份额17.9%,排名第二。

但值得注意的是,相较于LCD业务,OLED的销量要远远逊色,甚至不在一个量级。

另一方面,DSCC最新更新的OLED Shipment Report显示,2022年OLED面板收入预计将按年下降4%至403亿美元规模,因为IT应用的增长放缓,同时作为主流应用的智能手机下降较快。

DSCC分析称,消费者需求减弱、持续的供应链问题、商业需求软化和库存积压等因素影响,2022年主流应用智能手机、智能手表和电视的出货量和收入按年度都出现了下降。

根据DSCC数据显示,OLED智能手机面板出货量同比下降13%,面板收入同比下降5%;OLED智能手表面板出货量同比下降12%,面板收入同比下降3%;OLED电视面板出货量同比下降4%,面板收入同比下降10%。

入主华灿光电,Micro LED已到炒作底部?

近年来,京东方不仅在大力发展OLED技术,更是加快了对MLED技术的布局。

在投资入股的荣耀消息曝光前十天的11月6日,华灿光电披露公告称,京东方拟以20.84 亿元认购华灿光电向其定向发行的3.72亿股股份。事项完成后,华灿光电控股股东将由华实控股变更为京东方。

尽管上述公告披露日期是周末,但是这一事件却在行业内引起了不小的关注。其一,华灿光电本次募资金额超过20亿元;其二,发行拟募资扣除发行费用后的净额主要用于Micro LED晶圆制造和封装测试基地项目;其三,事项完成后,华灿光电控股股东变更为京东方。

随即,深交所创业板公司管理部对此表示了关注,并给华灿光电发送了关注函,要求其说明控股股东变更后的控制权是否稳定等问题。对此,华灿光电回函称,在相关协议及承诺有效期内且各方遵守协议约定及承诺的前提下,京东方对公司的控制权具有稳定性。

关于控制权变更的原因,华灿光电在公告中提到,控制权变更完成后,华灿光电成为京东方控股子公司,有利于双方加强与上下游资源协同和产业协同,丰富产品结构,提升产品竞争力,拓展应用市场,共同拓展Mini/Micro LED前沿技术及产品。

不可否认的是,Micro LED 技术是下一代显示技术的重要选项,市场前景广阔。根据TrendForce数据,预计2030年MLED全球市场规模将超过3300亿元,其中直显领域将超过1800亿元,2021-2030年CAGR达到18%;背光领域将超过1200亿元,2021-2030年CAGR超30%。

从京东方的公告可以看出,通过本次交易,京东方想要实现MLED业务产业链核心环节的整合。

Mini/Micro LED 产业链包括上游(衬底、外延、芯片、材料、设备等)、中游(封装、背光组装等)和下游整机终端三个部分。京东方表示,技术产品方面,华灿光电处于产业链上游,是京东方MLED业务需要整合的核心环节,能够保障公司核心资材MLED芯片的供应,同时协同实现产品迭代升级;市场开拓方面,京东方MLED业务处于产业链中下游,是京东方在Mini/Micro LED新型显示领域的发展平台,未来可为华灿光电小间距LED芯片产品提供广阔的出海口。

然而值得注意的是,多名业内人士对记者表示,目前Micro LED技术仍处于起步阶段,成本较高且存在技术瓶颈,距离大规模应用还有一定距离。

“Micro LED最初被认为是一种适用于所有应用的理想领先显示技术,但这种炒作已经褪去,”DSCC显示研究总监Guillaume Chansin表示,“OLED已经征服了智能手机市场,并不断得到改善,而LCD仍然具有无可匹敌的性价比。Micro LED目前只能作为超大尺寸电视或智能眼镜的应用的领先技术”。

DSCC分析称,目前一些公司将LED视频墙宣传为Micro LED显示屏。然而,这些显示器使用的板载芯片(COB)方法更接近于一些LCD背光中的MiniLED技术。虽然已经有一些Micro LED显示屏的展示,但市场上唯一商业化的产品是三星的Micro LED电视。在Micro LED能够与其他技术竞争之前,降低制造成本将是必要的。

面板企业业绩承压,京东方放长线能否钓到大鱼?

近来,面板行业迎来回暖。据调研机构集邦科技旗下面板研究中心WitsView睿智显示发布的报告,今年11月上旬,主流尺寸电视面板均价较10月下旬小涨1美元。但因先前面板价格已连跌15个月且跌幅较深,即便价格出现小幅回升,面板厂商仍难以获利。

本次京东方计划入主的华灿光电成立于2005年,其定位为半导体技术型、LED芯片供应商,2012年6月在深交所创业板上市。光大证券研报显示,华灿光电是行业前列的LED芯片供应商,掌握Mini/Micro LED芯片核心技术。

不过,近年来华灿光电的业绩压力较大。按年度来看,2019年其出现10.48亿元的归母净亏损,尽管随后的两年净利呈现正值,但均未超过1亿元;今年第三季度,华灿光电业绩再次录得5259万元的归母净亏损。

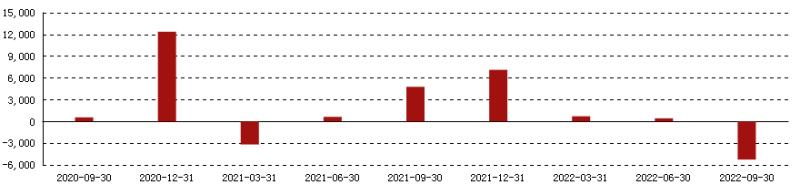

按季度划分华灿光电的归母净利润(单位:万元,表格来源:东方财富)

按季度划分华灿光电的归母净利润(单位:万元,表格来源:东方财富) 按年度划分华灿光电的归母净利润(单位:万元,表格来源:东方财富)

按年度划分华灿光电的归母净利润(单位:万元,表格来源:东方财富)京东方也在公告中坦言,华灿光电近年业绩承压,且存在资产周转效率偏低、偿债压力较大等问题。

那么,从京东方借来东风的华灿光电,能否在日后扭亏为盈,仍有待观察。只是从目前的业绩状况来看,京东方恐怕也是自身难保。

京东方发布的2022年三季报显示,前三季度该公司实现营收1327.44亿元,同比下滑19.45%;归母净利润52.91亿元,同比下滑73.75%;扣非净利润15.51亿元,同比下滑91.72%;基本每股收益0.13元。

面板行业周期下行,主要产品价格下降,前三季度京东方不仅营业收入同比下滑,毛利率也从去年同期的32.05%下滑至13.7%,净利率从去年同期的15.63%下滑至-1.01%。

单季度来看,其Q3业绩不论是同比还是环比均出现下滑。2022年Q3京东方实现营业收入411.34亿元,同比下滑26.79%,环比几乎持平;同期归母净利润亏损13.05亿元,相比之下,2021年Q3盈利70.98亿元,2022年Q2盈利22.07亿元。

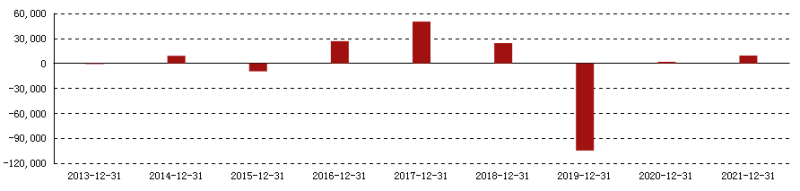

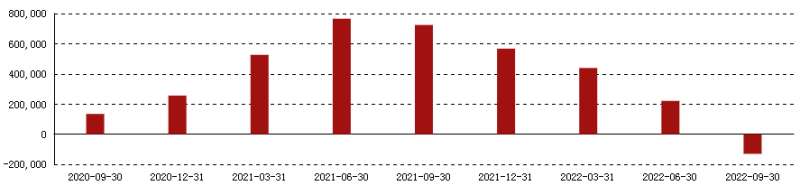

按季度划分京东方的归母净利润(单位:万元,表格来源:东方财富)

按季度划分京东方的归母净利润(单位:万元,表格来源:东方财富)证券机构对京东方2022年全年业绩预期也不乐观。国联证券研报预计,京东方2022年收入1837.43亿元,同比下滑16.22%;考虑到行业周期下行,毛利率持续下降,预计归母净利润为39.54亿元(原值为168.29亿元),同比下滑84.69%。

而随着面板行业周期下行,主要产品价格下降,京东方的股价越发低迷,较四月底的高位几近腰斩。在此状况下,此次京东方放出去的两条长线能否钓到大鱼?