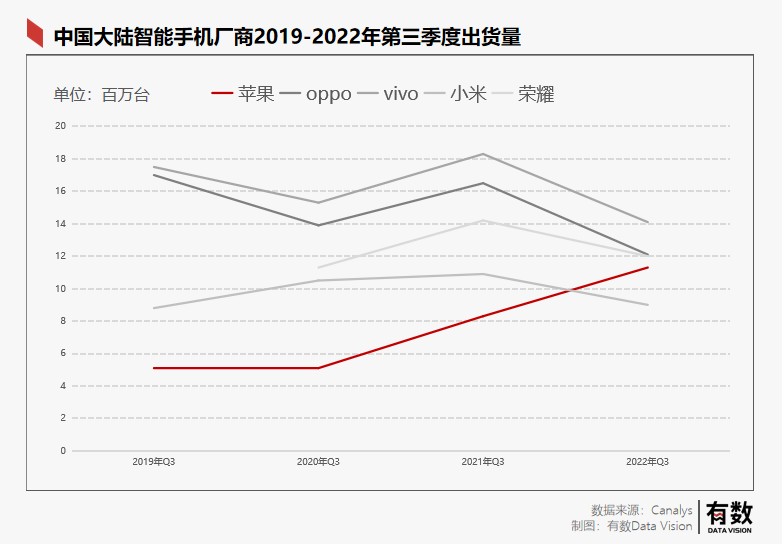

今天,分享一篇LightCounting未来五年,中国仍是接入网光器件最大单一市场,希望以下LightCounting未来五年,中国仍是接入网光器件最大单一市场的内容对您有用。

C114讯 北京时间11月25日消息(水易)近日,LightCounting发布最新的接入网光器件市场报告,对FTTx、无线前传、无线中回传用光器件的市场前景进行了分析。

LightCounting预计,2022年全球接入网光器件出货量将达到1.27亿只,销售额17.7亿美元。其中FTTx器件占据3/4的出货量和49%的销售额;前传用光模块占据22%的出货量,40%的销售额。

LightCounting指出,这与他们对未来五年(2023年-2027年)接入网光器件出货量的比重相近,PON和前传灰光器件占据前两大类别。到2027年,出货量将从2022年的1.27亿只增长到1.4亿只。

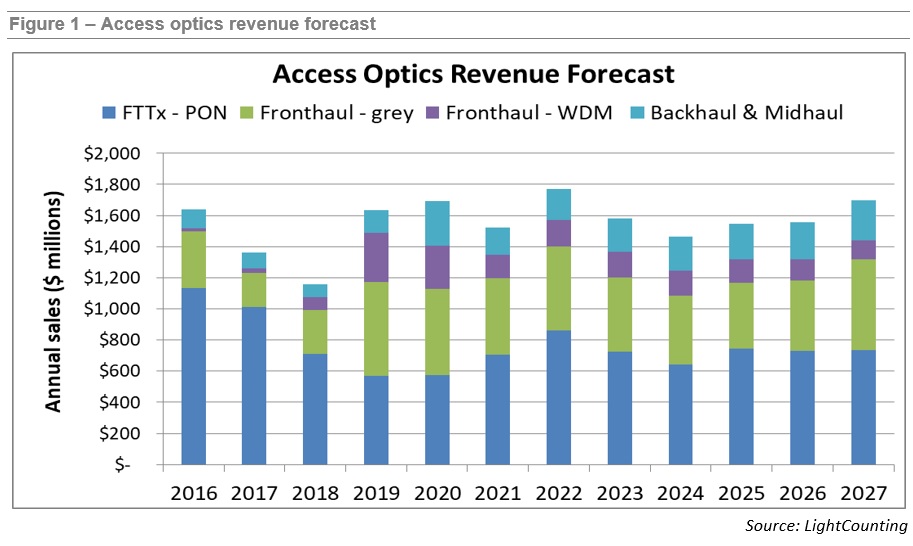

销售额来看,到2027年,接入网光器件的年收入预计将达到14亿至16亿美元,2023年-2024年会出现下降,然后在2025年-2027年再次增长(如图1)。无线和FTTx都是周期性市场,受代际技术部署浪潮的驱动,预计6G无线和25G/50G PON部署将在预测期的最后几年开始。

与此同时,在未来五年,大部分收入将来自10G-PON。

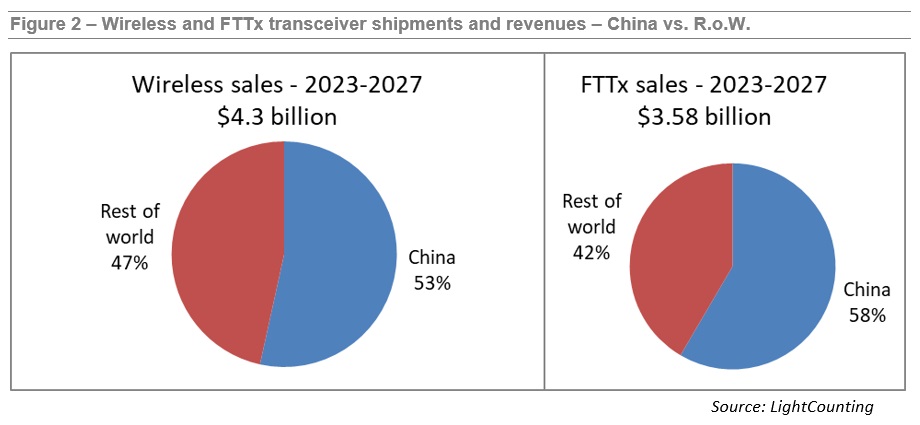

LightCounting认为,中国市场仍将在接入网市场中发挥主导作用。图2显示,到2027年,中国在全球无线和FTTx光器件消费中的份额将保持在50%以上,而且中国将继续是全球最大的单一市场。

报告中还提到,目前的宽带接入技术主要有光纤、铜缆、同轴电缆、蜂窝无线等,但存在几种替代技术,包括LMDS和毫米波、静止卫星、中轨道卫星(MEOS)、低轨道卫星(LEOS)、平流层空中平台和低高度空中平台(无人机)。这些技术会对未来五年接入网光学器件市场有一定的影响。

此外,LightCounting在报告首次提到ODN的部分,特别是PON网络中提供OLT和ONU之间连接的无源光器件。这部分通常被忽视或被认为是简单化和低价值的,但ODN实际上已经经历了几个阶段的演进发展。目前这一代不仅包含了一些创造性的增强功能,而且将数字化和人工智能引入其中,以减少安装、监测和维护网络的费用。

LightCounting预计,未来5年接入网光器件的累计销售额为78.5亿美元,比在2022年4月发布的预测增长了约11%。收入预测的变化包括25G和50G PON的预测增加,灰光前传器件的增加,不过WDM前传器件的收入略低于4月份的预测。