今天,分享一篇充电桩十年迭变旧逻辑与新战事,希望以下充电桩十年迭变旧逻辑与新战事的内容对您有用。

图片来源:网络

图片来源:网络▎如果说上半场的增长靠的是资本,那当跑马圈地的时代过去,行至下半场的充电桩行业能够找到发展新思路吗?

编辑丨韩敬娴

来源:钛媒体

今年9月份,新能源汽车的渗透率首次超过30%,就在新能源汽车加速崛起的同时,车桩比的数字仍旧停留在1:3左右,距离1:1的目标尚有一段距离。

2015年,国家发改委、国家能源局、工信部和住建部在系统内部联合印发了《电动汽车充电基础设施发展指南(2015-2020年)》,要求至2020年我国新能源汽车车桩比要达到接近1:1的水平。

近10年的时间,虽然随着科技的发展,新能源车的续航情况确实改观了不少,但新能源车主仍旧时不时地要面对各种各样的充电难题,充电桩行业本身也依旧没有打破“利用率偏低、盈利难、运营格局分散”的魔咒。

根据2021年度《中国主要城市充电基础设施监测报告》显示,全国25座大型城市中有22座城市,单个公用充电桩的平均利用率不足10%。

现代管理学之父彼得·德鲁克有句名言:“动荡时代最大的危险不是动荡本身,而是仍然沿用过去的思维逻辑做事。”

行业初期爆发的桩位争夺战,衍生了野蛮投放、粗放运营的打法,但这种打法遗留下了“找桩难、坏桩多、充电慢”等问题,一步步侵蚀了消费者的信任,又反过来制约了相关企业的发展,最终形成了恶性循环。

如果说上半场的增长靠的是资本,那么当跑马圈地的时代过去,行至下半场的充电桩行业能够找到发展新思路吗?

早期两大逻辑驱动:政策、资本

对于充电桩行业来说,2014年是一个关键年份。

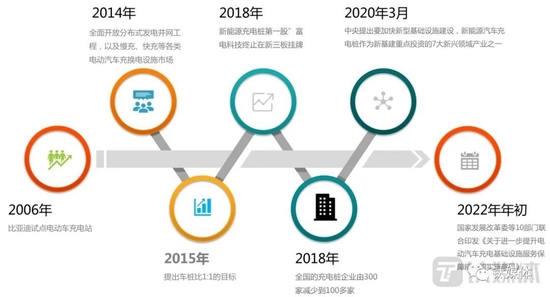

为什么这么说?2014年之前是充电桩的第一波建设热潮,主要还是由政策驱动,以国家电网、南方电网等建设的集中式充电站为主。但从2014年5月份开始,逐渐转为资本驱动。

充电桩行业发展关键节点(制图:钛媒体APP)

充电桩行业发展关键节点(制图:钛媒体APP)当时,国家电网公司在北京召开新开放分布式电源并网工程、电动汽车充换电站设施市场发布会,开始向社会资本开放分布式电源并网工程和电动汽车充换电设施两个领域,而国家电网则转向重点打造高速快充网络。

如此一来,大量社会资本因为市场闸口的开放而蠢蠢欲动。第一批嗅到投资机会的是与电力能源和充电技术设备相关的企业,比如特锐德、富电科技、万邦车业集团等等,这些企业主要通过免费安桩、众筹充电桩、共享充电桩、网络销售电桩等形式布局。

资本逐利,企业们纷纷进入一方面是看好市场前景,另一方面也是被早期建设充电桩补贴所吸引。以珠海为例,在《珠海市2015年度省级新能源汽车充换电设施推广应用专项资金使用实施细则》中就规定,补贴标准为:直流充电桩(机)550元/千瓦,交流充电桩(机)100元/千瓦,换电站工位50万元/工位。

两重因素叠加,就使得一些企业在短期内加速扩张。根据相关数据统计,2017年国内充电桩生产商和运营商已经达到了300多家。

不过,跑马圈地就意味着需要动用大量的资金、人力、物力。特来电董事长于德翔曾在接受《中国企业家杂志》采访时表示,特来电前几年累计投资5亿左右,前四年亏损超过8亿,甚至他还坦言“差点把母公司特锐德亏没了”。

以投入换规模,并非长久之计。

从2018年开始,充电桩行业开始进入洗牌期,容一电动、充电网科技等公司纷纷倒闭出局。根据相关数据统计,到2019年底,全国的充电桩企业已经从300多家锐减到100多家。

“由于当时充电设施建设速度超前于电动车增长速度,行业都会出现调整和洗牌,规模小的公司会逐渐被淘汰。”有投资人对钛媒体App分析说。

就在部分充电桩企业传出倒闭消息的同时,车企却在纷纷宣布杀进市场。

早在2014年便开始建桩的特斯拉计划2018年在已有的1000多个充电桩基础上,再翻倍。

接着,国内的造车新势力也开始自建充电、换电设施。据媒体报道,小鹏汽车当时计划2018年内陆续在北上广深等十几个一二线城市铺设专有充电桩,并筹建150座超级充电站;2018年4月13日,NIO Power为在上海的一位车主安装了蔚来的第一根充电桩。

与特来电、星星充电等企业的布局逻辑不同的是,车企布局大功率充电桩主要还是想在当时新能源汽车渗透率尚不足5%的情况下,更好地服务于自己的用户,提升新能源汽车的市场接受程度,同时树立企业的品牌形象。

至此,充电桩赛场上就出现了三支主要队伍:一类是以国家电网、中石化、中石油、南方电网为代表的国家队;第二类就是以蔚来、特斯拉为代表的车企;第三类则是星星充电、特来电等第三方运营服务商。

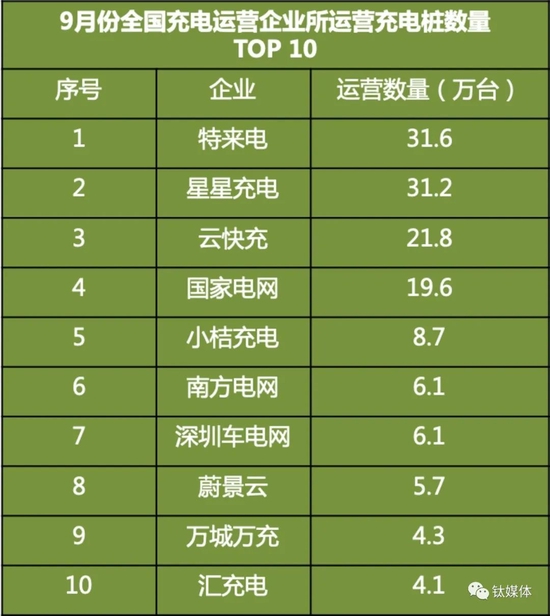

三支队伍的布局逻辑、布局重点均不相同。其中在公共充电桩领域,第三方充电服务商的份额最大。根据中国充电联盟的数据,截止到2022年9月,第三方充电服务运营商的运营数量为124.7万台,占据了市场份额的76%。

数据来源:中国充电联盟

数据来源:中国充电联盟进入市场驱动,呼吁精细化运营

“行业从零开始的时候,一定是拥有资源方或者是资金雄厚的角色进入,但随着整个产业开始扩大以后,充电服务发展所依赖的其它因素也凸显出来,比如地产、储能等等,因此也就吸引了很多新角色加入进来。”四维图新旗下满电出行联合创始人兼首席执行官王颖对钛媒体App说道。

与前面提到的第三方运营服务商不同的是,满电出行自己并不建桩,而是依托第三方运营服务商的充电服务资源,在满电出行的平台上进行服务的深度授权或开放,再基于出行场景上面的应用化,来服务客户和车主用户。

“我们主要是通过深度聚合上下游充电出行数据和服务,为主机厂及出行公司等合作伙伴提供沿途补电及充电效率预测的一站式解决方案。”王颖进一步介绍说。

事实上,新面孔远不止满电出行一家,还有代表物业方的普洛斯,参与了特来电增资扩股的亿纬锂能,参与了云快充B1轮融资的宁德时代......

在王颖看来,新面孔增多对这个行业的理性发展或者说长线发展是件好事,同时也是一个行业发展的必然状态。

从历史的数据来看,国内新能源车零售渗透率在2015年约为1%,到2019年上半年突破至5%,到了2021年直接升至13.4%,再到今年9月份首次超过30%。

由此可见,新媒体汽车保有量大幅度提升,但是另一边,截至2022年6月底,全国充电基础设施累计数量为391.8万台,充电桩与车辆的比例为1∶3左右。

按照国际通用要求,要完全解决新能源汽车充电不便问题,车桩比应该达到1:1。这就意味着,我国新能源汽车和充电桩的“车桩比”尚未达到此前规划的水平。

用王颖的话说,“在充电领域,充电服务仍旧在扯新能源汽车发展的后腿。”

不过,即使是要大力发展充电桩,也不再是早期依靠补贴野蛮生长的模式,而是开始变得理性,从市场真正的需求出发,“大家开始拼谁的运营能力更强,谁的布局更合理。”

毕竟,从过往的经验来看,布局不合理、粗放运营给企业带来的最致命后果就是:投资回报周期长,难赚钱。

以拥有充电桩数量最多的特来电为例,虽然董事长于德翔在2019年就宣称公司跨过盈亏平衡线,但从近三年的财报中可以发现,特来电一直在亏损,2019年至2021年三年间扣非净利润分别为-1.65亿、-2.69亿和-1.35亿,合计-5.69亿元。

充电桩企业为何盈利难?对此,王颖解释说,本质原因就是盈利单一,完全依赖运营能力、客流能力。

据了解,行业中目前最主要的模式还是运营商主导的模式,就是充电平台通过自身资源整合能力将各大运营商的充电桩接入自家SaaS平台,来赚取充电服务费和相关的广告费。

这种盈利模式要想快速增长,需要依靠足够高的充电桩利用率。但是,截至目前,我国公共充电桩行业功率利用率不到10%,而想要实现盈利需要利用率达到10%-15%才行。

想要解决盈利难的问题,在王颖看来,需要有更多精细化的运营,比如优质客户的划分和引流等。此外,要引入新的盈利模式。“例如我们与主机厂合作的个性化服务,不同的客户群体的服务诉求其实就是增值部分的内容。还有私桩共享、储能的电子交易等。”王颖进一步解释说。

无论是行业发展还是企业自身盈利需求,市场都在呼吁精细化运营的出现,同时行业本身的标准化进度也为这些新角色的快速入局提供了条件。充电桩的技术、运营、平台都已经成熟,这也让新进入者能够运转起来,且进行快速复制。

利用率不足2%,私桩共享或成趋势

按照安装地点分类,充电桩可分为公共桩和私人充电桩。公共充电桩以快充为主,其建设主要是由各个大的充电服务运营商进行。私人充电桩以慢充为主,主要由新能源汽车厂家随车销售或赠送。

在推进充电桩整个行业发展的过程中,人们越来越不再将两者的发展分开,逐渐意识到两者的协同作用。

“当前新能源汽车的私装在充电基础设施当中的占比已经超过了60%,可以说是占到了一个相对比较主体的地位。” 在中国城市规划设计研究院城市交通研究分院高级工程师冉江宇看来,“目前国内私人充电桩的时间利用率大概是不到2%,而居住类业态周边的公共充电桩的时间利用率在2021年的平均值是4.7%。在今年中国城市规划设计研究院发布的报告中已经升到了9.3%,也就是说公共充电桩的时间利用率是私人充电桩的若干倍。”

因此,他认为,从合理利用的角度,随车配装的模式不应该继续往居住区去渗透,“我们更希望能往私桩共享以及公桩统配的模式去转变。”

钛媒体App和多位居住在老旧小区的新能源车主沟通也发现,由于社区电容有限并且难以扩充、管理不到位等原因,报装私人桩困难的情况变得越来越普遍。“小区跟我说是因为我没有固定车位,不给装。”一位新能源车主无奈地对钛媒体App说道。

威马汽车CEO沈晖就曾公开表示,在2021年交付的4万多台车中,随车附赠的充电桩却有近2万根送不出去。

面对这种情况,今年1月,国家发展改革委、国家能源局等十部门联合印发了《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》(以下称《实施意见》),《实施意见》提出,开展居住社区充电设施“统建统营”,统一提供充电设施建设、运营与维护等有偿服务,提高充电设施安全管理水平和绿电消费比例。鼓励“临近车位共享”“多车一桩”等新模式。

政策一出,越来越多的企业加入其中。比如,近日国网常州电动汽车服务有限公司就在充电平台推出了“私桩共享”服务,私人充电桩经过设备改造和测试后就可以在平台上线。

一位新能源车主告诉钛媒体App,自己曾将充电桩共享给其他人使用,每度电1.5元,扣除各类费用之后每辆车可以赚取大概50元的收益。

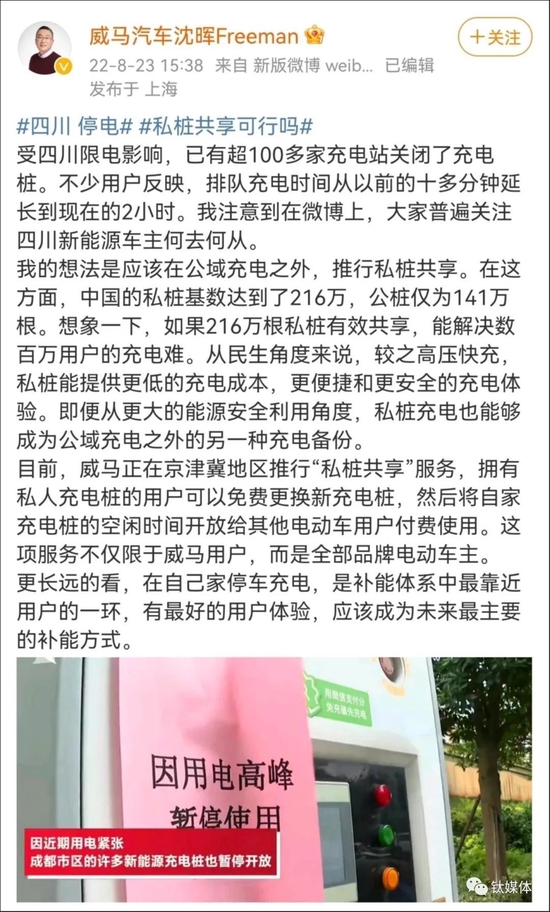

今年8月23日,针对四川限电导致新能源汽车充电困难的问题,威马汽车创始人沈晖就曾在微博提到“在公域充电之外,推行私桩共享”的想法。

不过,在私桩共享模式推进的过程中,中国电动汽车充电基础设施促进联盟技术和认证部主任刘锴也提出了三点提醒:首先此种模式在管理上增加了物业方的管理难度,在没有利益驱动的情况下,很难推动物业方积极参与相关工作;其次,桩主和用户关于充电费用的自洽有可能不符合国家有关规定;再次,私桩共享的过程中如果发生了涉及人身和财产损失的安全责任事故,政策法规层面还需要进一步研究并加以明确。

伴随着新能源汽车销量的一路凯歌,充电桩行业也迎来了前所未有的发展期。但是在经历野蛮生长、行业调整、热潮再起的行业周期之后,尽快挤出“水分”,摆脱过去靠投入换规模的模式,才是行业真正向好的关键所在。