今天,分享一篇转型B端,光正教育能否“绝地求生”?,希望以下转型B端,光正教育能否“绝地求生”?的内容对您有用。

近日,光正教育于交出了2022财年的成绩单,整体收入同比下滑87.7%,但同比扭亏为盈。艰难的转型期间,公司尽力保持了正向盈利。

作为华南地区的民办教育龙头,光正教育曾在外延并购的路上高歌猛进,规模可观。但随着行业政策变化,公司不得不踩住急刹车,并剥离了旗下所有学校,包括目前政策并无限制的高中业务。

毅然断尾之后,光正教育成功求生了吗?

基础实力仍存

从年报看,尽管未完全消化转型阵痛,光正教育依然保持了基础实力。

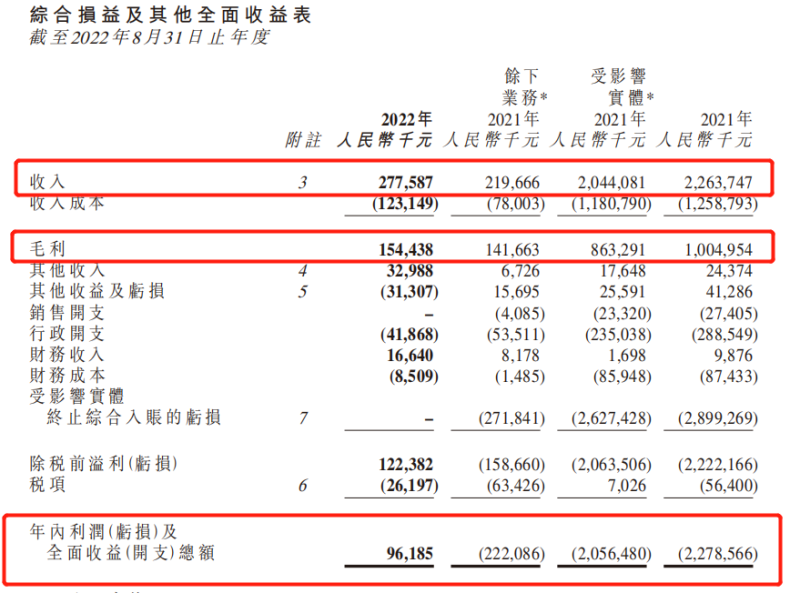

财报显示,2022财年公司余下业务实现收入2.78亿元,同比增加26.4%。具体拆分来看,营收主要来源于学校相关供应链业务和综合教育服务,期内分别实现1.54亿元、1.23亿元的收入,二者规模较为接近。

利润方面,报告期内公司的净利润为9618.5万元,同比扭亏为盈。毛利为1.54亿元,同比小幅增长8%。毛利率从上年同期的64.5%下降至55.6%,公司称,这主要是由于管理层推动提升课后活动质素,带来综合服务业务毛利率有所下降。

虽然毛利率有所下降,但从转型方面考虑,公司要探索新的业务方向,不可避免会带来成本上涨,毛利率短期内波动属于正常现象。《民促法实施条例》规定,实施义务教育的民办学校不得通过协议控制方式控制,且不得与利益关联方交易。为了满足合规要求,2021财年光正教育决定无偿转让旗下所有学校,这让其失去了九成收入来源,转型迫在眉睫。

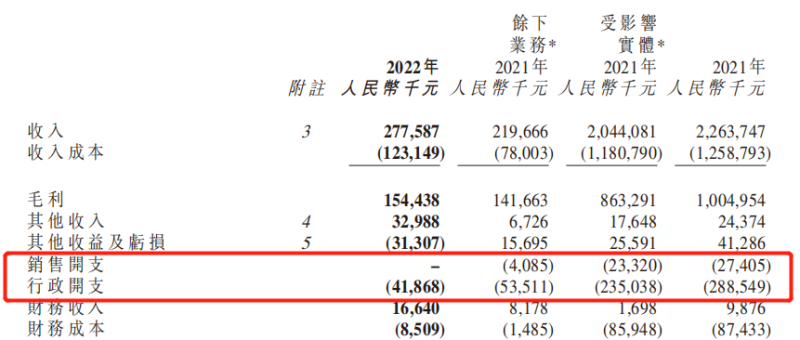

新业务探索支出无法避免,为了保持正向盈利,公司只能在其他方面进行成本控制。2022财年公司的行政开支同比减少21.8%至4190万元,公司称就是管理层采取成本控制措施所致。虽然财报未公布具体的销售开支,但销售开支并不是费用支出的主要方面,上年同期余下业务的销售开支仅有408.5万元,今年即便有所增加,想必不会对成本产生决定性的影响。

总的来看,剥离学校业务后的第一年,光正教育余下业务收入同比增加,且努力实现了正向盈利,这对平稳渡过转型阵痛期无比重要,进一步增加了公司面对风险挑战的信心。但要看到,业绩同比增长数字亮眼,更多是因为上一财年剥离主营业务带来巨额亏损,这一数字可比性不大。从持续经营的业务看,余下业务体量本身较小,经过一整年经营,也并未呈现出太多起色。

由此看来,虽然光正教育暂时维持了转型必需的基础实力,但要重新打开局面,依然面临着不小的困难。

迷茫拓新

光正教育的前身睿见教育,曾经是华南地区民办教育的龙头企业,规模可观。截至2021年2月8日,公司在广东、山东、四川、辽宁、福建等省份经营15所学校,涵盖小学、初中和高中,2020/2021学年,光正集团招生总数达到69695名。

受《民促法实施条例》影响,为了满足合规要求,光正教育只能剥离旗下所有学校。但令人始料未及的是,公司选择了代价最大的剥离措施,不仅零代价将所有学校转让给大股东,还将不涉及违规的高中业务也一并剥离。如此决然的断尾之举,无疑重创了公司业绩,2021财年光正教育录得22.79亿元的大额亏损,每股净资产同比下降80%至0.27元。同时,公司股价腰斩,“无偿转让”的决策甚至引发了市场对其“转移资产”的质疑。

毅然决然“断尾”后,如何“求生”成为光正教育更关键的问题。财报显示,公司目前正通过三条业务线进行扩张,一是学生综合素质教育服务,为学生提供素质教育活动;二是学校相关供应链业务,销售校服、学习用品等日常用品;三是将高中部分分拆为独立的学校实体。

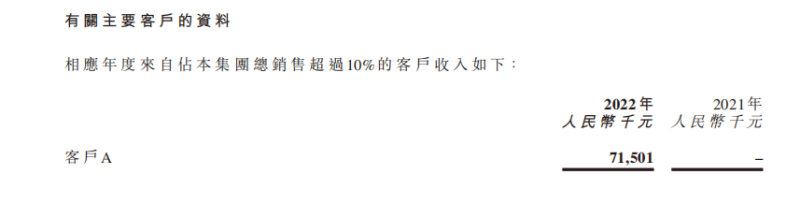

供应链建设方面,公司称在清远市注册成立的全资子公司已于2022财年下半年开展学校供应链业务,并启动了新的批发模式。报告期内,该板块业务收入同比增加20.6%至1.54亿元,已经成为公司第一大收入来源。但财报显示,报告期内占公司总销售超过10%的客户仅有一位,带来7150.1万元收入,占总收入25.9%。这说明,光教育目前的客户以中小客户为主,还未建立起稳定的大客户群体,销售渠道有待拓展。而高中方面,公司也暂未控制实体学校,业务仍在摸索中。

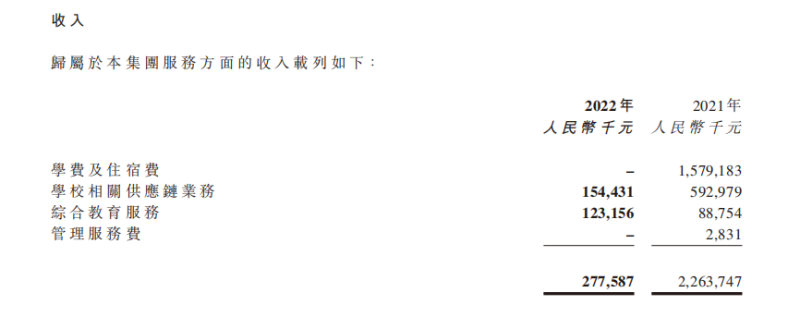

除了这些,值得注意的是,收入一栏中,管理服务费被单独列出,但并未写明具体数字。公司称,该分部未能达到可呈报分部的量化门槛,故只能计入“其他”。为了满足合规要求,剥离旗下义务教育学校的民办教育集团并不少见,从To C到To B,一线学校经营转向为学校提供管理,也是转型中的企业利用原有业务基础创造收入的重要方向。但光正教育该板块业务的收入甚至未达到呈报门槛,这似乎反映出,以民办教育起家的光正教育,在最擅长的学校经营管理方面,还没有太明显的起色。

整体来看,光正教育对转型的探索仍是进行时,尽管方案不少但还均未形成规模收入,无法弥补剥离学校后造成的业绩缺口。而在新的业务方向上,无论是高中还是学校供应链,都是重资产行业。在余下业务体量小无法吸引到足够融资的情况下,如果往这两个领域进军,只能依赖强大充裕的现金流。然而,债务高企让现金端承压是光正教育一贯以来的问题,这也给公司转型带来了又一重风险。

债务高企

曾经,在投资并购方面,光正教育的策略显然属于激进一类。上市之时,公司合计募资7.3亿元,其中超过90%的资金都用在了扩建现有学校或拓展新学校方面。高歌猛进的扩张,换来了学校数量和学院规模的快速增长,但同时也加大了资金流动难度。2019财年-2021财年,公司的资产负债率始终在60%上下浮动,和同行业其他公司相比属于较高的水平,同时银行借款金额也超过20亿元。债务高昂和资产负债率高,始终是光正教育的问题所在。

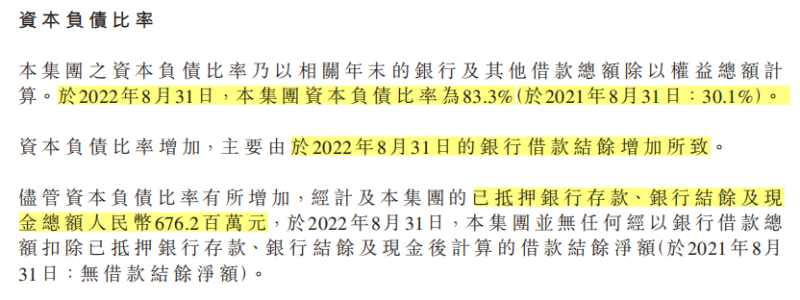

剥离学校后,这一问题并未随之解决。2022财年年报显示,光正教育的资产负债率依然高达67.2%,资本负债率由2021财年的30.1%猛增至83.3%,偿债压力较大。

现金方面,截至2022年8月31日,公司的银行结余及现金为3.29亿元。报告期内,尽管公司自受影响实体收回现金2.39亿元,但依然录得现金及现金等价物减少7660万元。可以看出,光正教育仍在一定程度上依赖受影响实体的现金输入,如果没有受影响实体,公司的现金状况恐怕会进一步恶化。

而同一时期,公司的银行借款为3.73亿元,包括一年内应偿还的1.28亿元及一年以上应偿还的2.45亿元,利率为1.9%-3.1%。两者结合,让公司的现金端承受了不小的压力。

整体来看,在艰难的转型期,尽管光正教育尽力维持了正向盈利,为转型奠定了一定基础,但余下业务规模有限,很难承担起新业务方向探索所需要的成本。叠加现金承压的状况,光正教育的转型之路注定不会平坦。