今天,分享一篇2022年10月新能源汽车行业景气指数,希望以下2022年10月新能源汽车行业景气指数的内容对您有用。

【新能源汽车行业景气指数】是由中国电动汽车百人会和汽车之家充分发挥各自行业研究、市场数据的优势,合力开展的行业指数研究。该项研究结合了我国新能源汽车产业链的相关数据,编制了新能源汽车行业的一致、先行和滞后指数,并对新能源汽车行业的景气状况进行了综合分析。对分析和预测宏观经济及各行业周期波动起到了重要作用,为政府、企业相关决策提供强有力的参考信息。预判未来市场销量,对生产和投资决策产生指导性意义。

市场产销趋势分析

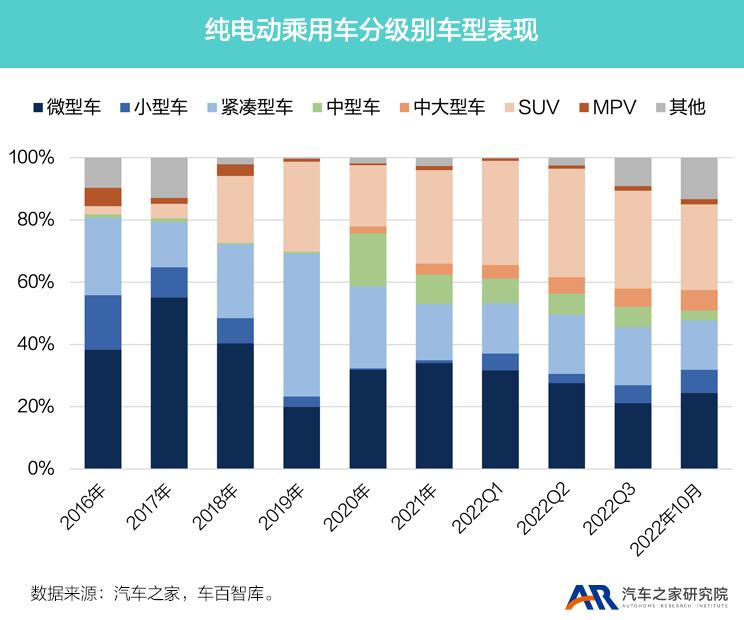

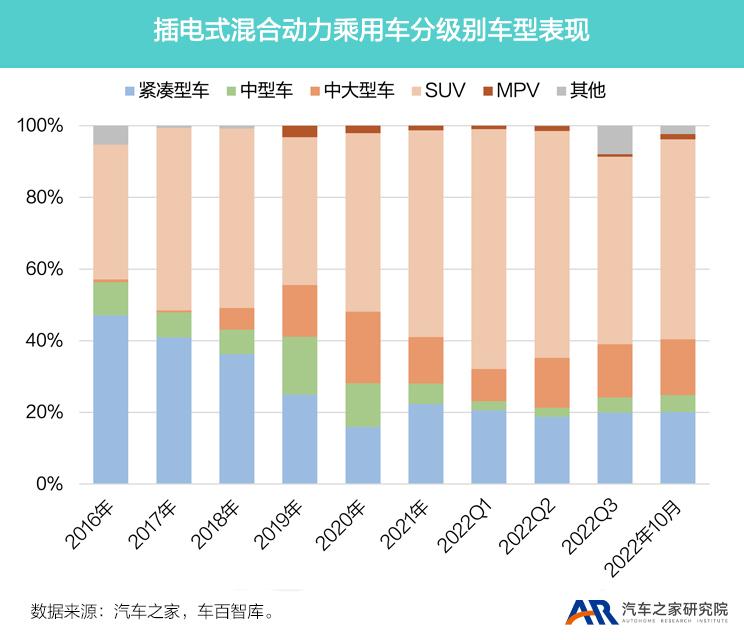

2022年10月,纯电动乘用车市场的销量结构中,SUV、微型车、紧凑型车占比约为27.5%、24.4%、15.9%;插电式混合动力汽车销量前三的车型级别为SUV、紧凑型车、中大型车,占比分别为55.8%、20.0%、15.6%。2022年10月,宋PLUS DM-i、宏光MINI EV、Model Y、Model 3等车型销售领先,分别为5.1万辆、4.8万辆、4.1万辆、3.0万辆,合计市场占比约23.8%。造车新势力中,2022年10月,哪吒、理想、蔚来、零跑、小鹏分别为18016辆、10052辆、10059辆、7062辆、5101辆,各自实现了122%、31%、174%、92%、-50%的同比发展。

新能源行业景气指数分析

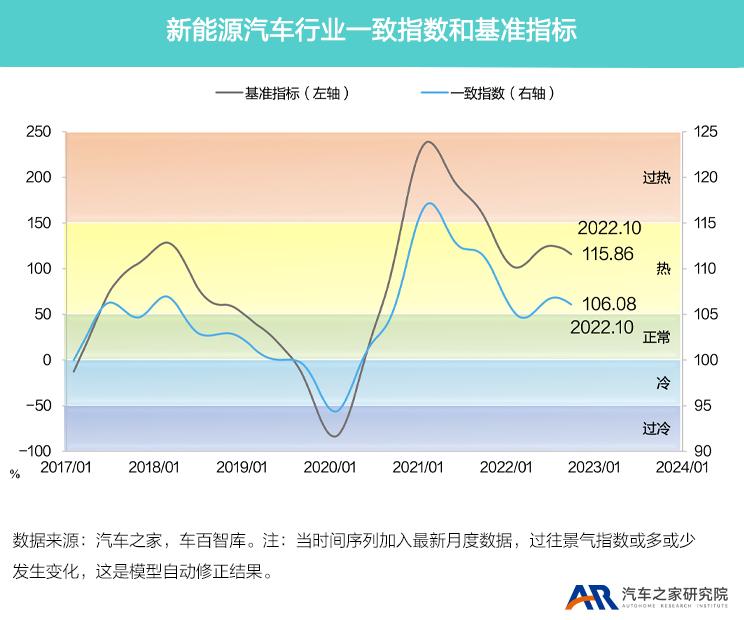

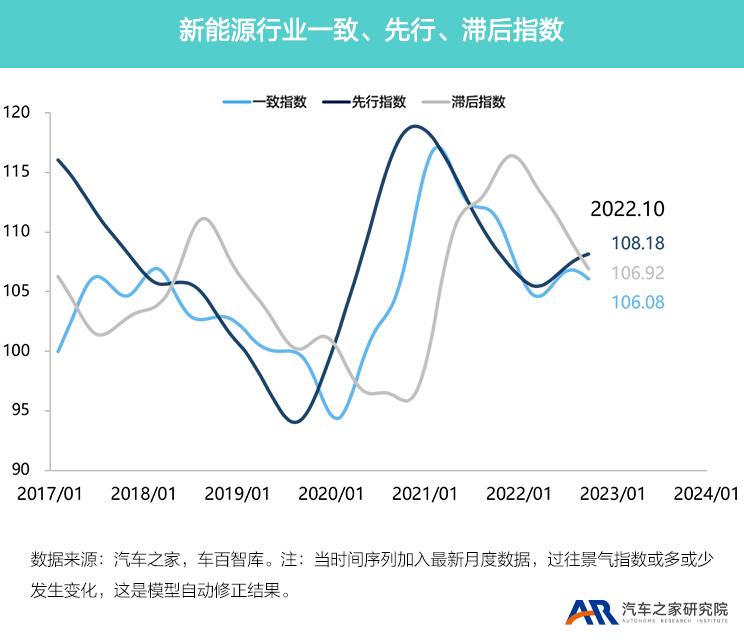

2022年10月,新能源汽车行业一致指数为106.1点,市场发展依然平稳。根据先行指数的预测,2023年初月新能源汽车市场仍将维持增长状态。多地疫情持续发酵,供应链不畅问题仍然存在,建议通过增加库存的方式来稳定供应链补给。对经销商而言,线下消费受阻,积极应对疫情反复带来的影响。滞后指数2022年10月持续维持在相对高景气度,持续验证前期新能源汽车市场高热度预测符合实际。

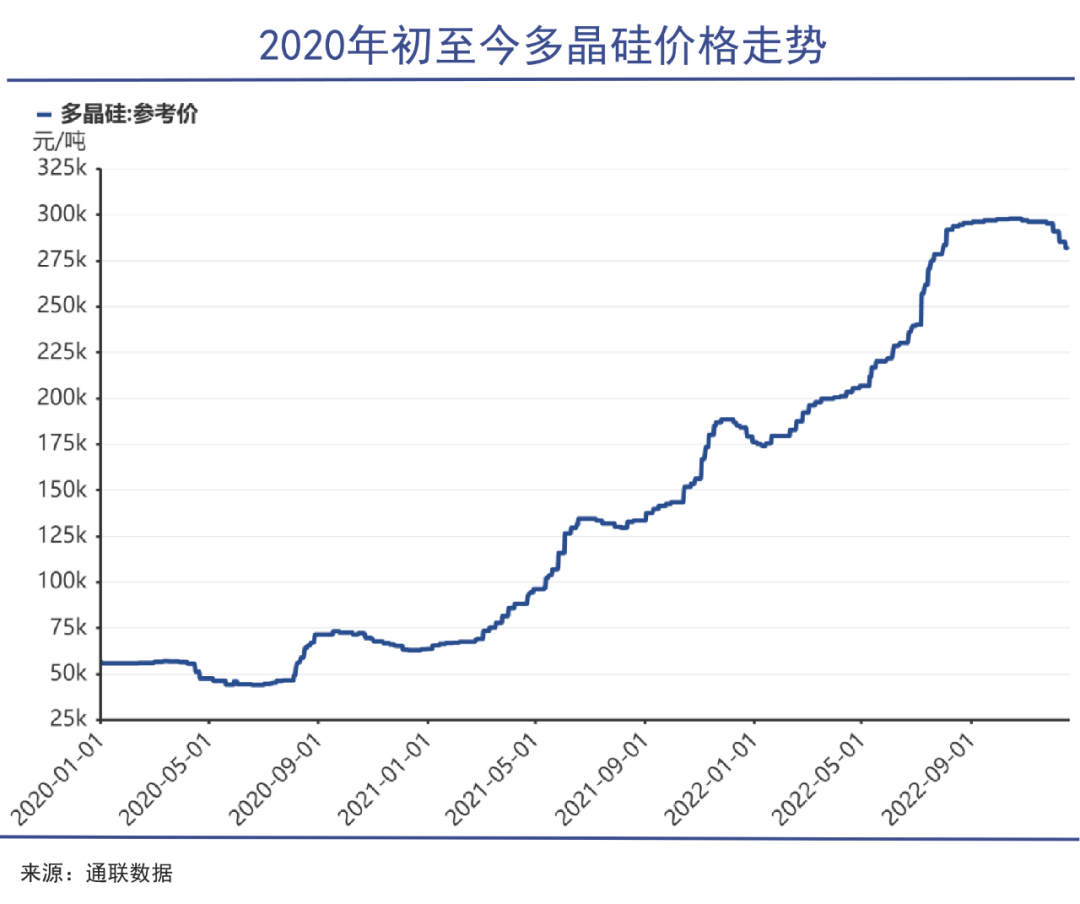

在中国,未来7-8年纯电汽车将进入加速普及阶段。假设2030年各种技术路线的新能源汽车保有量是一亿辆,激进情景下,预计纯电汽车将占80%,达到8000万辆。届时,纯电汽车销量预估会在1500万辆左右,渗透率有望接近40%。纯电市场的快速发展取决于两个关键因素的支撑,一是电池技术的提升,二是新型充电技术的普及。电池的性能关乎车辆的续航里程,是影响消费者使用体验的关键因素;电池成本在电动汽车整体成本中约占40%,电池价格是决定电动汽车性价比的关键因素。因此,持续推进电池技术及产业链的健康发展,才能确保纯电动汽车的加速渗透。(文/中国电动汽车百人会、汽车之家研究院)