今天,分享一篇V观财报|得一微IPO三年半亏近5亿却获46家私募“加持”,希望以下V观财报|得一微IPO三年半亏近5亿却获46家私募“加持”的内容对您有用。

中新经纬12月23日电 (邓芷若)近日,得一微电子股份有限公司(下称得一微)在科创板上市申请文件正式受理,保荐机构为招商证券。在近三年半的时间里,得一微虽然营收快速增长,但却始终未实现盈利,共亏损4.82亿元,本次IPO拟募资12.24亿元。

产品毛利率比同行低10个百分点

招股书显示,得一微成立于2017年,是一家以存储控制技术为核心的芯片设计公司,主要产品及服务包括固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片,以及存储控制IP、存储器产品、技术服务等基于存储控制芯片的存储解决方案。

从营收来看,2019年-2021年及2022年1-6月(下称报告期),得一微的营收分别为1.26亿元、2.07亿元、7.45亿元、4.71亿元。得一微表示,受益于下游市场需求的快速增长、客户覆盖范围和服务数量金额逐年增长,公司营收和营业毛利快速提高,2019年至2021年营收的复合增长率为143.28%。

不过,报告期内,得一微的净利润一直亏损,分别为-8383.17万元、-2.93亿元、-6906.33万元、-3642.07万元,三年半总共亏损约4.82亿元。得一微解释,持续亏损的原因主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。

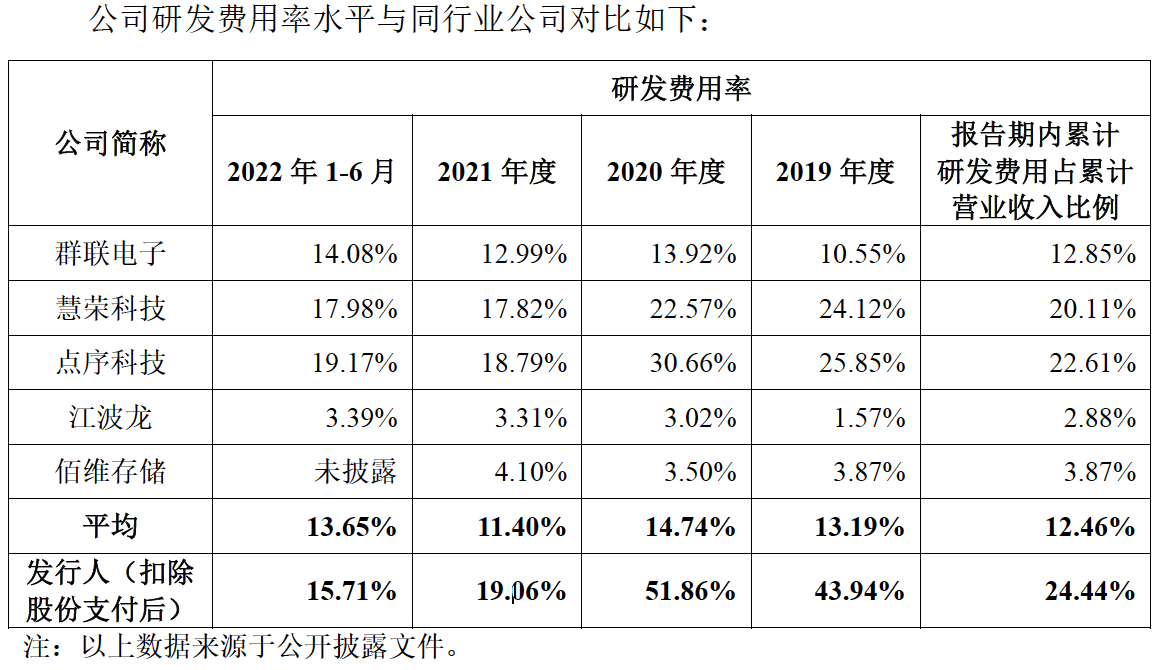

报告期内,得一微的研发费用率分别为43.94%、51.86%、19.06%和15.71%,均高于同期同行业上市公司平均研发费用率。此外,2020年、2021年、2022年1-6月期间,得一微因实施股权激励确认的股份支付费用分别为1.5亿元、1742.72万元及113.77万元。

图源:得一微招股书

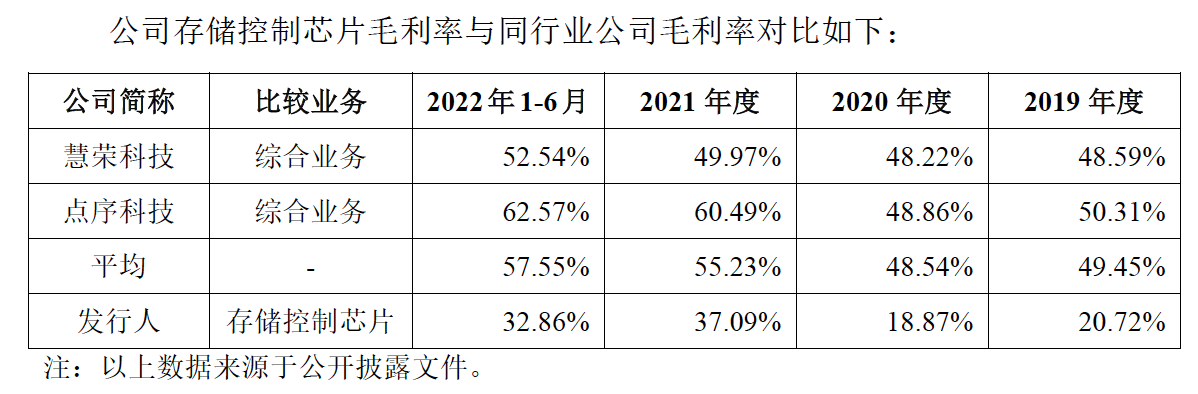

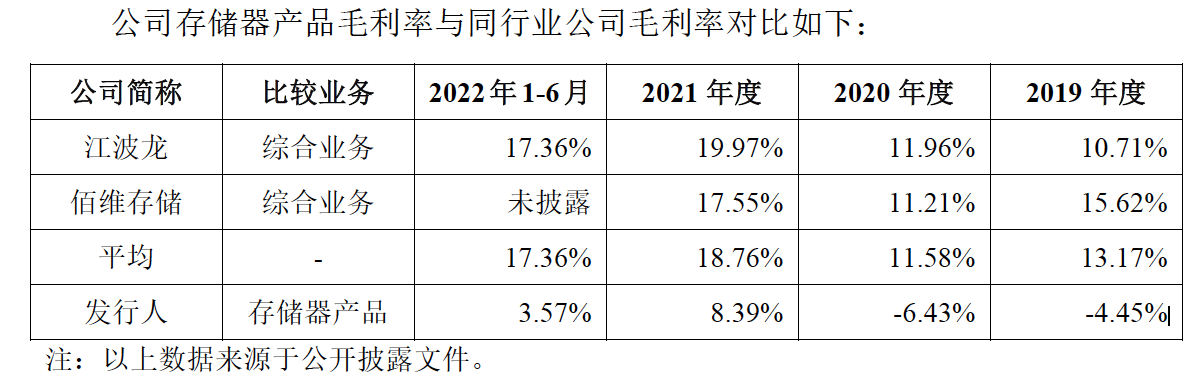

图源:得一微招股书从毛利率方面来看,无论是综合毛利率还是具体产品的毛利率,得一微都低于其招股书所列的同行业可比公司。

图源:得一微招股书

图源:得一微招股书报告期内,得一微主营业务总体毛利率分别为7.9%、7.72%、18.8%和13.76%,低于同行业公司群联电子的24.95%、25.28%、30.62%、31.09%。在存储控制芯片、存储器产品方面,得一微的毛利率比同行业可比公司的平均毛利率低10.37到29.76个百分点,2019年和2020年,在同行业公司毛利率都为正的情况下,得一微存储器产品的毛利率为负,分别是-4.45%和-6.43%。

3个月融资5.31亿

十大股东私募占六席

招股书显示,报告期内,得一微经营活动产生的现金流量净额分别为-7778.77万元、-1.64亿元、-4.05亿元、-1.76亿元,其现金流净额持续为负数。

在此背景下,得一微在2021年11月和2022年1月进行了两轮融资,增资价格为50元/股,共募资5.31亿元。在2022年1月融资完成后,得一微估值为35.31亿元,达到其所选择“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”的上市标准。

值得注意的是,在2021年11月和2022年1月的两次融资中,参与融资的除Alpha Yoda Limited外全是私募投资基金,共有16家。其中苏州耀途、松尚光电是老股东,同时新增了浦东海望、共青城华叶、嘉兴海微、青岛新鼎、铭锋一号等14家私募投资基金。

不过,这仅仅是得一微私募股东名单的一部分。招股书显示,截至招股书签署日,得一微共有46名股东属于私募投资基金,包括清控银杏、屹唐华创、中芯聚源、TCL资本、耀途资本、石溪资本、德联资本、国投创合、越秀产业基金、松禾资本、亿宸资本、浙商创投、鼎晖投资等。

此外,在前十大股东中,私募基金股东占了六席,总持股比例为16.73%。其中,鼎晖投资透过上海安辕持股3.29%,为第四大股东,越秀产业基金透过越秀二期持股2.79%,为第六大股东,亿宸资本透过宸睿一期持股2.74%,为第七大股东,华芯原创分别透过华芯创原和合肥晨杉持股2.65%和2.63%,为第八大和第十大股东,国投创合透过杭州创合持股2.63%,为第九大股东。

图源:得一微招股书

图源:得一微招股书招股书显示,2020年6月至2022年1月,得一微共进行了7次股权融资,融资总额约为11.67亿元。通过股权融资,得一微的货币资金也快速增长,其货币资金从2019年末的1462.89万元增长至2020年末的1.07亿元,2021年末进一步增长至1.97亿元。

得一微本次IPO拟募资12.24亿元,其中4.97亿元用于面向企业级/数据中心级的PCIe存储控制器项目,3.29亿元用于面向工业级/车规级的嵌入式存储控制器项目,1.98亿元用于研发中心及开放生态建设项目,2亿元用于补充流动资金。 (中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何公司及个人不得转载、摘编或以其它方式使用。

责任编辑:罗琨