今天,分享一篇2022年前11月国内大盘仍承压,头部手机厂商谋突围,希望以下2022年前11月国内大盘仍承压,头部手机厂商谋突围的内容对您有用。

21世纪经济报道记者骆轶琪 广州报道

2022年对于手机行业来说无疑是高压之年,多场大促也难以让国内大盘稳固3亿台门槛。

中国信通院统计显示,2022年1-11月,国内手机总体出货量累计2.44亿部,同比下降23.2%,其中5G手机出货量同比下降20.2%。

Canalys分析师刘艺璇向21世纪经济报道记者分析,该机构预测,2022年和2023年国内大盘出货量都将在3亿台以下水平,预计在2024年大盘将有望接近3亿台大关,到2025年可以回到3亿台出货量。

多重挑战之下,头部厂商动作频频,其中对于底层技术能力的打造尤为重要。关于底层硬件的自研芯片,底层软件的生态系统等能力布局都逐渐浮出水面。

多名业内人士也向记者确认,2022年一改此前的机海战术,厂商都走向精细化人群运营、精简产品系列,降本增效、聚焦利润成为手机厂商的发展趋势。

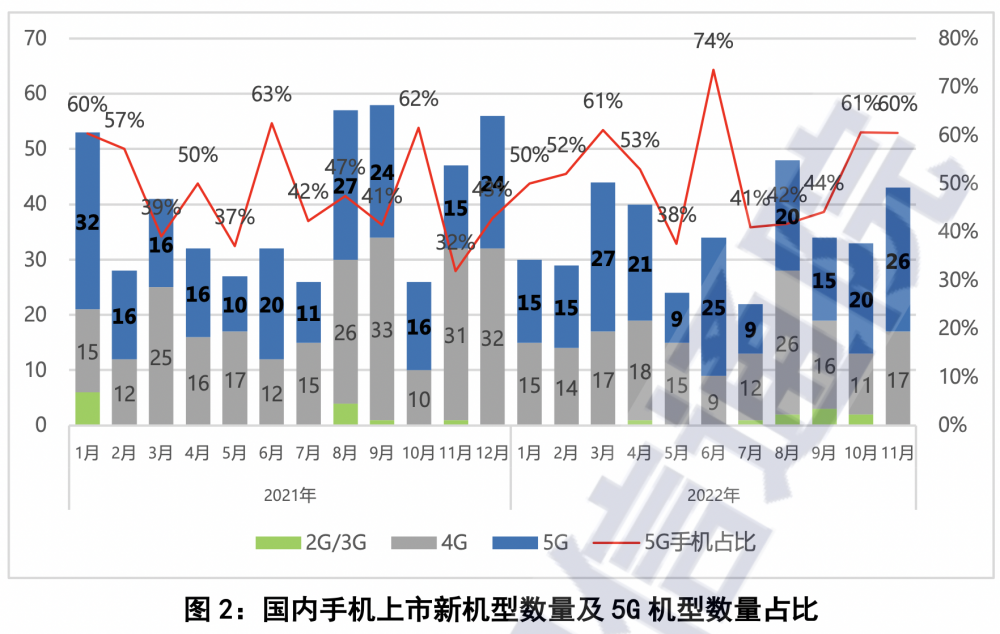

(2022年前11月国内大盘同比表现明显承压,图源:中国信通院统计)

(2022年前11月国内大盘同比表现明显承压,图源:中国信通院统计)1月11日召开的2022线上年会暨创新颁奖盛典期间,vivo创始人、总裁兼首席执行官沈炜发表演讲时表示,智能手机行业正处于新一轮技术变革前期,技术创新势能大幅放缓是行业当前面临的主要挑战,而全球性、多维度的复杂环境将让这种挑战持续更长时间。可以预见,未来三到五年的形势都会比较严峻,企业发展比拼的是稳健经营能力,是少犯错误、多做正确事的能力,这就是最大的增效降本。

“企业可持续发展的持久战,打的是现金储备和盈利能力,现金流是企业生命的活水”,他对内要求,vivo把现金流的创造和健康作为经营第一要务;在关键技术上形成突破,硬软件产品都要追求体验。创新能力突破及运营效率提高是增效降本的重中之重。

“国内整体大盘规模比较固定,从出货量角度已经很难实现高速成长,那么厂商会更倾向于从资金稳定性、公司盈利性方面向着更健康的方式发展。”刘艺璇对记者分析,去年快速演变的供需失衡状态,影响到了厂商的材料和整机库存情况,也就对盈利性表现带来影响。因此厂商会选择更加审慎、理智面向未来市场局面。

从市场格局看,她续称,荣耀以较快的增势进入国内头部阵营,因此荣耀、OPPO和vivo构成国内前三家头部手机厂商,这一格局预计到2023年也不会出现太多改变,当前正处于震荡之后的新稳定时期。

“市场是被创造出来的,要尽量避开价格战,拒绝数字心魔的诱惑,伟大产品和极致服务是市场结果突破的核心路径,坚决不以短期利益换取市场规模。”沈炜强调,对vivo而言“更健康更长久”是不变的追求。降本绝不可以用降低品质、转嫁风险、侵蚀相关方利益等短期、不健康的手段实现。vivo更应求责于己,在资金、组织、流程上精细管理,通过品牌高端化摆脱低利润陷阱,用底层核心技术打破创新瓶颈,用创新创造价值。

对于头部厂商来说,通过下潜技术能力以换取更多高端市场份额正成为这几年来的核心目标,当然在此过程中,中低端市场的重要性也不可忽视。

刘艺璇就对记者表示,“虽然高端市场让国内厂商有很多遐想空间,但出货量数据中不可忽视的是,100-299美元价位段依然占据了中国市场的接近半壁江山,也就是厂商的基本盘所在,因此面向中低端市场,把产品做好、性价比提高都会是牢固根基的必要举措。”

“每一场时代的冲击,都是质变的契机。“沈炜在演讲中总结道,vivo有幸身处一个长坡厚雪的行业,智能手机下一个十年的画卷已徐徐展开,仍有诸多挑战,但也有无限空间。只要vivo坚持长期主义和利他共赢,埋头种因,直面挑战,就一定能够穿越周期。

对所有头部公司来说,正同时面对外部增长乏力的大盘市场,以及内部日益内卷的技术迭代竞争进程中。同时还有造车新势力对做手机业务的虎视眈眈。

从应对策略看,相同的是,厂商们都在希冀对安卓底层使用体验进行修正升级,硬件自研能力也在快速累积;不同的是,对于自研能力圈的构建路径有快有慢,面向下一代移动计算平台的思考仍在探路。这无疑是对国内手机产业链和手机底层技术实力的一场深切考验,但也是走向进一步产业升级的必经之路。

(作者:骆轶琪 编辑:林曦)