今天,分享一篇1月乘用车销量同比下滑超三成乘联会预计一季度车市逐步回暖,希望以下1月乘用车销量同比下滑超三成乘联会预计一季度车市逐步回暖的内容对您有用。

燃油车市场需求会逐步恢复,新能源市场逐步走向成熟期。

21世纪经济报道记者 杜巧梅 北京报道

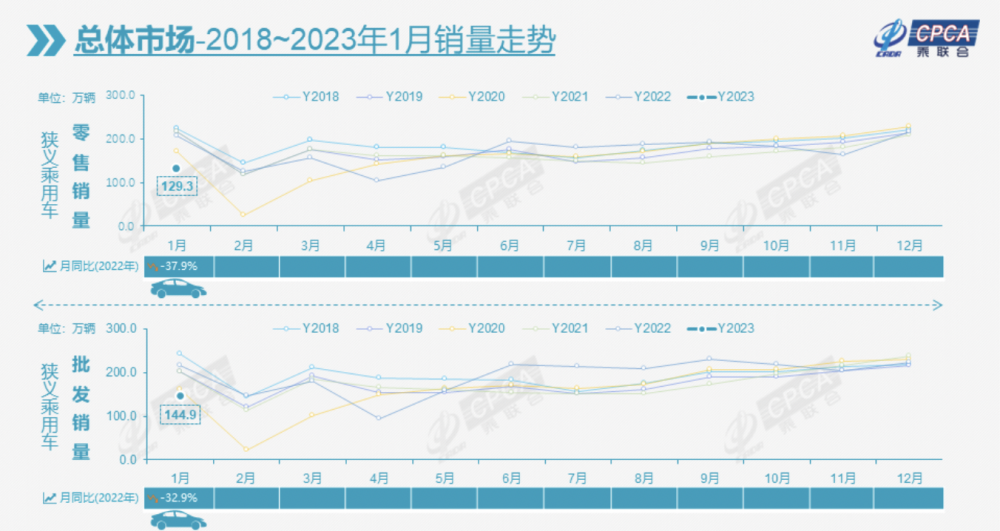

2月8日,乘联会对外发布了今年1月份全国乘用车市场运行数据。数据显示,1月乘用车市场零售量129.3万辆,同比下降37.9%,环比下降40.4%,创本世纪以来1月乘用车销量增速新低。

其中,车购税优惠政策在2022年底退出后,常规燃油车市场透支压力较大,1月全国常规燃油乘用车(不含新能源车)零售量96万辆,同比下降44%,环比下降37%;1月新能源乘用车零售量33.2万辆,同比下降6.3%,环比下降48.3%。

“车市没有实现1月开门红,是符合预期的合理走势。”乘联会秘书长崔东树表示,“新十条”改变了车市的封控状态,居民出行逐渐趋于正常、市场活跃度明显回升,叠加春节假期返乡旅游出行潮、地方政策稳定延续,温和引导消费需求释放,也激发了消费者的购买欲望,1月中旬燃油车车市回稳态势较好。但由于今年春节假期,产销环节工作日同步减少,销量潜力未得到充足释放。

具体来看,1月豪华车零售量19万辆,同比下降36%,环比下降28%;自主品牌零售量64万辆,同比下降31%,环比下降40%;主流合资品牌零售47万辆,同比下降45%,环比下降45%;出口方面,1月乘用车出口(含整车与CKD)23万辆,同比增长34%,环比下降13%,自主品牌出口达到18.4万辆,同比增长72%,环比下降20%。

“自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、长安汽车、吉利汽车、奇瑞汽车等传统车企品牌份额提升明显。”崔东树表示,近三年来,自主品牌市场份额不断提升,今年1月自主品牌零售份额达到49.4%,同比增长4.3个百分点。

而德系品牌零售份额22.9%,同比下降0.7个百分点;日系品牌零售份额16.6%,同比下降2.8个百分点;美系品牌市场零售份额7.7%,同比下降0.5个百分点。

新能源市场格局重塑

值得注意的是,补贴退坡带来的价格复杂调整,新能源汽车增速踩下“刹车”,市场格局正在重塑。

乘联会数据显示,1月新能源车国内零售渗透率25.7%,较2021年1月17%的渗透率提升8.7个百分点。其中,自主品牌中的新能源车渗透率43.8%;豪华车中的新能源车渗透率21.4%;而主流合资品牌中的新能源车渗透率仅有2.7%。

而从月度国内零售份额看,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,1月主流自主品牌新能源车零售份额70.6%,同比增加3.3个百分点;合资品牌新能源车份额4.4%,同比下降1.1个百分点;新势力份额13%,同比下降5.8个百分点;特斯拉零售份额达到8.1%,提升2.6个百分点。

在整体市场大势之下,新能源乘用车企业也出现分化走势。比亚迪纯电动与插混双驱动继续夯实自主品牌新能源领先地位;而以长安、上汽、广汽、吉利等厂商为代表的传统车企在新能源板块表现较顽强;虽然理想、蔚来等新势力车企销量同比和环比表现总体仍较强,但前期表现优秀的部分车企销量有所调整;主流合资品牌中,南北大众强势领先,其他合资与豪华品牌仍待发力。

“国内新能源车型前期涨价过多,订单较少,再叠加特斯拉等头部企业降价,造成了消费者的观望情绪,环比降幅较大。”乘联会分析称,2023年,国内新能源车补贴政策退出后,其销量增长将是一个严峻问题。

不过,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,随着海外的认可度持续提升以及服务网络的完善,市场前景向好。

数据显示,1月,特斯拉中国出口量达到3.9万辆、上汽乘用车出口1.5万辆、比亚迪出口1万辆、易捷特出口0.43万辆、长城汽车出口0.1万辆、吉利汽车、神龙汽车、创维汽车、奇瑞汽车也有部分新能源车型出口。

从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

“由于全球汽车芯片短缺和供应链受损,而中国的供应链稳定而强大,加之工信部等部委协调出口运力等瓶颈问题,近两年国际疫情下的中国汽车出口增长较大,成为世界第二大汽车出口国。”崔东树表示,不过,目前中国汽车出口依然面临短期的汽车出口运力不足、近期的发达国家贸易保护风险、长期的高端技术和新品卡脖子等风险。

崔东树认为,未来车企仍需修炼内功,要投资与整车出口并重,强化海外的销售服务体系建设,尤其是培育海外汽车金融等消费信贷体系建设,让国内金融资本出海,助力海外的中国汽车消费增长。

一季度车市逐步回暖

“2月有20个工作日,较去年同期多4天,有利于产、销增量恢复。”崔东树分析指出,2月是春节后真正的市场启动期,也是疫情三年结束后的市场启动期,因此蛰伏已久的消费市场会折射出巨大的新投资和新消费机遇,燃油车市场的需求会逐步恢复。

与此同时,崔东树认为,受政策退出以及春节假期影响,1月份车市无法实现开门红,但随着近期各地政府刺激消费政策和拉动经济政策的出台,将对2月车市起到极强的拉动作用。

“疫情后消费者购新能源车刚需小幅下降,节后会有一波入门级消费者的购车潮,燃油车市场下降的速度会放缓,有望形成较好的增势,相信2月的市场应该明显回暖。”崔东树表示,“加之去年3、4月份较低的销量基数,所以今年1-4月份车市会形成强势增长态势。”

资料显示,受芯片短缺、供应链受阻等多重因素影响,2022年一季度,国内狭义乘用车累计零售销量为491.5万台,较上年同期下滑4.5%。

而业内预计,随着新能源汽车的发展,未来几年的中国车市将进入较快增长期。

“大城市限购、限行因素带来的示范效应推动中小城市购买新能源的热潮,综合成本差异推动的新能源车销量猛增,替代燃油车的进程在加快。”崔东树表示。

数据显示,2022年国内新能源乘用车销量达到650万辆。而乘联会预计2023年新能源汽车销量可能突破850万辆,到2023年底,新能源汽车保有量有望突破2000万辆,占汽车保有总量的7%。

“新能源市场逐步走向成熟期,市场机会点仍待挖掘。不过,首购人群往‘九五后’、千禧世代转移,车企面临潜客基盘萎缩、用户需求更细致分层的消费命题。”崔东树最后表示。