今天,分享一篇IPO观察|健耕医药“加价二战”科创板,境外收购公司贡献七成主营收入,希望以下IPO观察|健耕医药“加价二战”科创板,境外收购公司贡献七成主营收入的内容对您有用。

曾在上会前夕撤单的上海健耕医药科技股份有限公司(以下简称“健耕医药”),已重新递交招股书,准备“二战”科创板。若此次上市成功,健耕医药或将成为“器官移植第一股”。

红星资本局注意到,给健耕医药主营业务收入贡献超70%的肾脏灌注耗材业务,却是源于2016年对境外公司的一场收购。不过,因境外子公司带来的良好营收,并没有带动公司的净利向上。招股书显示,近年来,健耕医药的净利润正呈持续下滑趋势。

另外,新的招股书显示,曾被上交所多次问询的募资用途之一——收购上海耘沃31.33%股权已被删除。并且,健耕医药在首次撤销上市申请后悄然完成了对控股子公司上海耘沃(即上海耘沃健康咨询有限公司)剩下31.33%股权的收购。目前,上海耘沃为健耕医药的全资子公司。而原本合计约8.1亿元的募资金额也增加至10.23亿元左右。

↑资料配图 图据图虫创意

↑资料配图 图据图虫创意境外收购公司贡献七成主营收入

净利润逐年下滑

公开资料显示,健耕医药是器官移植领域的医疗器械产品及服务提供商,其产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等,覆盖了器官移植术前评估、围术期处理、术后长期管理阶段。

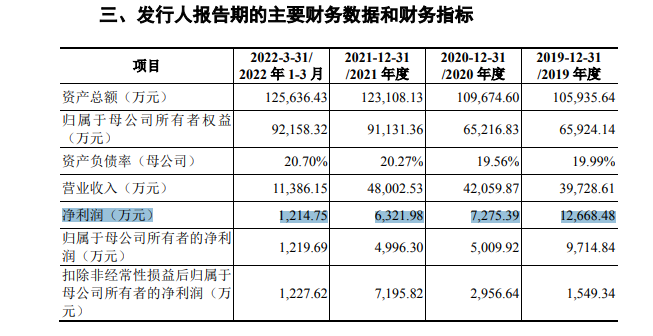

招股书显示,2019-2021年以及2022年一季度(以下简称“报告期内”),公司营收分别为3.97亿元、4.2亿元、4.8亿元和1.14亿元。

据健耕医药披露,其主营业务收入构成主要分为器官保存及修复产品、包括移植领域体外诊断试剂在内的主要代理产品和其他。按产品类别细分,移植器官保存及修复又分为肾脏灌注耗材、器官保存液和肾脏灌注运转箱及配件。

其中,肾脏灌注耗材给健耕医药主营业务带来了近七成的收入。

报告期内,健耕医药的肾脏灌注耗材收入分别为2.62亿元、2.86亿元、3.37亿元和8707.04万元,分别占主营业务收入的71.54%、73.53%、75.87%和83.98%。

↑截图自招股书

↑截图自招股书肾脏灌注耗材虽给健耕医药贡献了大部分业绩,但值得注意的是,该部分收入却来自于2016年收购的一家境外公司。

2016年,健耕医药收购境外子公司LSI,其核心产品LifePort肾脏灌注运转箱是临床上使用最广泛的低温机械灌注类产品,也是目前唯一在中国、北美、欧洲三大市场均取得注册证的肾脏机械灌注产品,被近40个国家和地区、数百家OPO(人体器官获取组织)或移植中心使用。

招股书显示,在美国,57家OPO中的54家使用LifePort肾脏灌注运转箱进行供肾机械灌注,市场占有率第一;在中国,LifePort肾脏灌注运转箱则是唯一一项取得注册证的肾脏机械灌注产品。

上述肾脏灌注耗材,就是指与LifePort肾脏灌注运转箱配套使用的一次性耗材,包括机械灌注耗材套包或组成机械灌注耗材套包的输注循环管路套装、肾脏灌注液等。

红星资本局注意到,逐年增长的营收却没有带动公司的净利润。报告期内,健耕医药净利润数据分别为1.27亿元、7275.39万元、6321.98万元和1214.75万元,正呈逐年下滑的趋势。

截图自招股书

截图自招股书募资用途曾被多次问询

“二战”科创板后追加2亿募资

健耕医药“二战”科创板,其募资用途中收购子公司少数股权一项被疑损害其他股东利益,并受到多次问询。

在此次申请上市之前,健耕医药曾于2020年提交招股书。彼时,健耕医药计划募集资金约11.43亿元用作器官移植创新研发平台项目(约3.6亿元)、收购上海耘沃31.33%的股权(3.33亿元)和创新与发展储备资金(4.5亿元)。

后来,收购上海耘沃31.33%的股权成为健耕医药多次被问询的焦点。

红星资本局注意到,2020年,上海耘沃还只是健耕医药的重要控股子公司,主要经营业务为投资控股及内部运营管理。股东构成上,健耕医药持股68.67%,剩下的31.33%由阳光人寿持股。

2020年3月,健耕医药董事会审议通过,以3.33亿元的价格受让阳光人寿持有上海耘沃的31.33%股权。因此,这3.33亿元就被健耕医药“转嫁”为上市后募集资金的主要用途之一。

健耕医药称,收购上海耘沃31.33%股权完成后,公司将持有上海耘沃100%的股权。由于上海耘沃系健耕医药境外子公司LSI的境内持股主体,该次收购一方面将提高公司的整体盈利能力,另一方面将为公司后续的技术开发、技术国产化及全球布局进一步创造便利条件。

上述解释并未打消上交易所的顾虑,上交所认为,结合健耕医药及阳光人寿就收购LSI所实施的一系列交易,健耕医药和上海耘沃的股权结构设置,以及该次收购少数股权的安排,健耕医药该次收购实质上是对阳光人寿股权投资提前获利退出的安排。针对收购上海耘沃31.33%股权,上交所要求说明,是否存在损害其他股东利益的情形。

经多次问询,健耕医药最终在募资用途一项删除了“收购上海耘沃31.33%股权”,并将募资金额降低至8.1亿元左右。

但问询并未就此打住,2020年12月,根据第四轮问询回复文件,上交所要求健耕医药说明,在同意终止以募集资金收购上海耘沃少数股权后,若上市成功后实际取得的募集资金金额超过计划,超募资金的使用计划,是否将用于收购阳光人寿所持上海耘沃的股权。

对此,健耕医药给出了否定回答,并指出超募资金重点投向科技创新领域。另外,健耕医药还出具承诺:“在科创板上市后一年内,发行人不通过直接或间接的方式实施对阳光人寿所持上海耘沃股权的收购”,同时不会产生阳光人寿规避限售期的效果。

彼时,健耕医药正值上会前夕,但出人意料的是,健耕医药却主动撤回了申请。

转眼到了2022年底,健耕医药招股书摇身一变,上海耘沃成为了健耕医药的全资子公司。

新的招股书显示,2021年3月,健耕医药与阳光人寿签订《股权转让协议》,阳光人寿同意将其持有的上海耘沃31.33%股权转让给公司,作价2.75亿元,该转让已于2021年6月完成。

与此同时,募资用途也增加至5项,包括器官移植创新研发平台项目、肾脏移植设备国产化及升级研发项目 、肝移植设备及移植领域体外诊断试剂产品注册及推广项目、信息化系统建设项目和补充流动资金,合计约10.23亿元,较首次上市募资金额增加了2亿元。

红星新闻记者 邓凌瑶

编辑 杨程