原标题:公共财政响应巨灾风险预算融资模式借鉴分析 来源:海南省绿色金融研究院

随着经济规模、财富累积、治理责任的加大,以及自然灾害、人为事故灾难、公共卫生灾难等巨灾风险频度和强度的加剧,巨灾风险已经成为中国经济发展、财富保障、生活稳定的主要威胁和障碍。正在爆发的新冠病毒大流行疫情揭开了巨灾风险对经济社会造成系统化破坏力的面纱,揭示了公共财政抗灾机制建设的必要性和重要性。

国际上主要经济体和主要国际组织就公共财政响应巨灾风险的策略和模式进行过深入研究和广泛实践,形成了较为成熟且可借鉴的系统模式、应用工具、典型范例,也留下了可以吸取的经验和教训,而且在这次新冠病毒大流行疫情爆发期间得到了充分检验。这对中国公共财政响应巨灾风险策略和模式的研究、设计、发展和完善提供了重要借鉴和对标。

国际典型公共财政响应巨灾风险预算融资框架解析

传统公共财政响应巨灾风险预算模式以实有资金为本,主要依靠灾后预算调整和非对称举债。历史和现实的经验教训证明这种模式在财政资金流动性和流动性成本与政府救灾资金实际需求差距甚远。因此,科学化融合或有资金工具已经成为公共财政响应巨灾风险策略和模式的主流认知和实践,包括:制度化灾前配置组合实有资金工具和或有资金工具,灾后采用温和财政和货币政策,为政府履行应急响应、灾难救助、经济救助、灾后重建等公共利益职责提供制度化资金保障。公共财政预算融资架构主要包括6类工具,即:救灾预算细分科目和预备基金等实有资金形式的工具,应急信用额度作为或有债务工具,以及传统保险、灾害指数保险、证券化的巨灾指数保险等或有资金工具。

公共财政响应巨灾风险预算融资框架的设计原则是预算资金工具对称风险频度和强度。高频低灾的风险,例如:交通事故等,实有资金工具在流动性和流动性成本上比较匹配;像地震等低频高灾的风险,或有资金工具比较对称,例如:应急债务信用额度、灾害指数保险等在流动性和流动性成本上更加对称低频高灾的风险;由于巨灾风险与保险大数法则存在矛盾,保险公司和再保险公司承保巨灾指数保险的能力和额度有限,因此,巨额的低频高灾风险在实践中大多依靠资本市场以风险债券的形式提供保险额度。

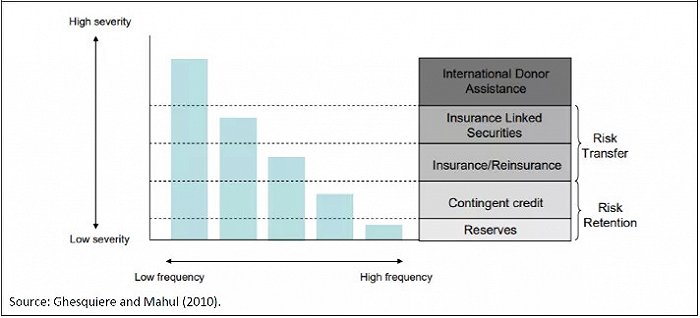

风险分层灾害风险融资框架

来源:Chesquiereand Mahul (2010)

来源:Chesquiereand Mahul (2010)这个公共财政响应巨灾风险预算融资框架的基本原理在于使预算融资工具的流动性和流动性成本最大限度反映和对称相应的灾害风险频度和强度,因此,奠定了公共财政响应巨灾风险预算融资策略的原理和指引。

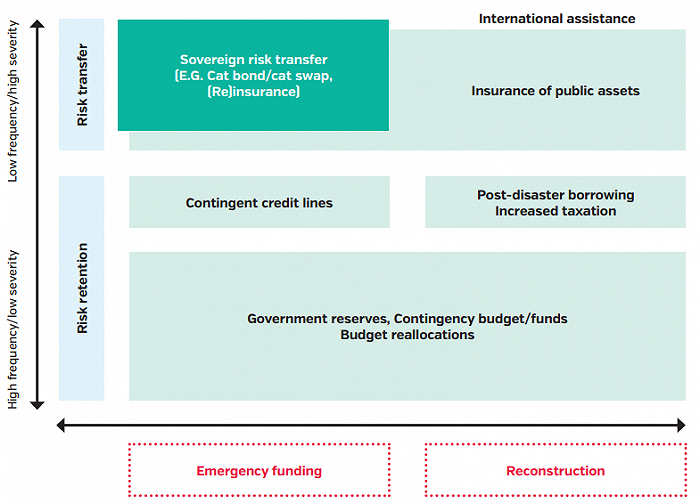

国际研究和实践就公共财政响应巨灾风险预算融资模式提出了具体设计建议。政府可以将风险预算融资工具归组到两个大类,即:风险自留类预算工具和风险转移类融资工具。风险自留预算工具部分具有灾害频度高损失规模小的特点,包括:实有资金形式的细分预算科目和专项基金、灾后预算科目调整、债务性质的信用额度、灾后发债、灾后加收税费;而风险转移类工具具有灾害频度低损失巨大的特点,包括:保险公司承保的灾害指数保险、资本市场证券化的巨灾指数保险、巨灾掉头契约、公共财产保险、国际援助等。

政府公共财政抗灾3级风险分层策略

来源:亚洲开发银行

来源:亚洲开发银行Assessing Financial Protection against Disasters: A Guidance Note on Conducting a Disaster Risk Finance Diagnostic, Figure 1:three tier risks laying for governments, ADB & World Bank, 2017

公共财政响应巨灾风险预算融资策略和模式的国际认知和实践对中国公共财政涉灾预算制度改革提供了可以借鉴的理论基础和实践样板。其中的一些融资工具在中国的政府财政和商业市场也或多或少进行过试点实践。

目前,国际上较为先进的系统化公共财政响应巨灾风险预算融资模式更多地应用在欠发达国家和地区。原因有二:其一,欠发达国家和地区的灾害风险频度和强度较高且抗灾韧性较低,其GDP对巨灾风险的脆弱性远高于发达经济体国家;其二,国际组织和发达经济体国家政府为这些模式的研究和实施提供技术和资金支持。因此,这些应用模式和典型案例在巨灾风险对标、技术应用、方案实施、市场运作等方面对中国有参考价值,并且对中国进行这些领域的理论研究、公共政策探索、巨灾风险预算融资策略和模式的改革及实践具有可借鉴的实际意义。

墨西哥自然灾害基金FONDEN

FONDEN基金作为联邦政府预算成立于1996年,从1999年开始为灾后修复重建提供资金,包括:1)联邦、省、市三级政府的公共基础设施;2)低收入家庭房屋;3)自然环境。FONDEN基金有两个账户,主账户是重建账户,资金来源于联邦支出预算,用于特定重建计划;另外一个账户是减灾基金,用于风险评估、风险控制、减灾抗灾资源。2005年墨西哥政府委托FONDEN基金设计多层次风险自留和风险转移工具以及发展巨灾风险融资策略。2006年,FONDEN发行了世界第一个政府巨灾债券,通过证券投资人承保巨灾指数保险放大基金的使用额度。根据墨西哥联邦预算法第37条,财政部每年要向FONDEN基金注入不得低于联邦预算0.4%的资金;FONDEN基金也可以根据需要依据联邦预算法第19条获取资金。

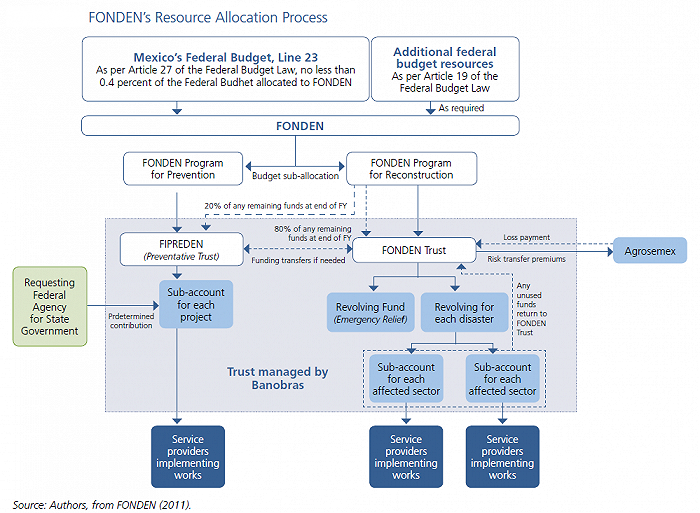

墨西哥自然灾害基金FONDEN资源分配、组成结构、工作流程

来源:回顾墨西哥自然灾害基金–FONDEN(2011)

来源:回顾墨西哥自然灾害基金–FONDEN(2011)World Bank, 2012, FONDEN: Mexico’s Natural Disaster Fund – A review, World Bank, Washington, DC World Bank

墨西哥的主要自然灾害是地震和飓风,灾害损失的巨幅波动意味着融资规模远超FONDN资源,相关规定又不容许FONDEN使用债务工具。为此,FONDEN采用传统保险和证券化指数保险盘活存量资金,即实现了资金放大,也平滑了基金波动。2004年开始,墨西哥政府容许FONDEN通过灾害保险和债券化巨灾指数保险放大基金的资金规模。[FONDEN: Mexico’s National Disaster Fund, Updated January 2013 www.worldbank.org/fpd/drfip www.gfdrr.org]

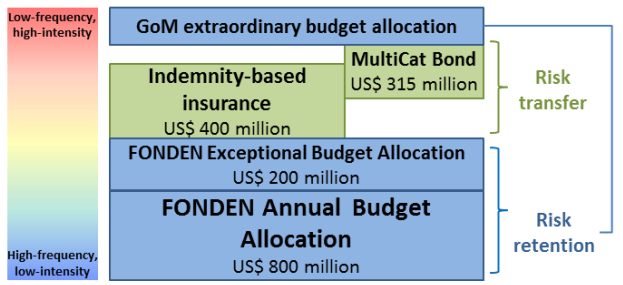

墨西哥FONDEN灾害风险融资组合2012

来源:回顾墨西哥自然灾害基金–FONDEN(2011)

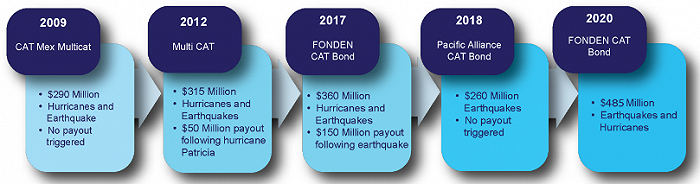

来源:回顾墨西哥自然灾害基金–FONDEN(2011)FONDEN巨灾基金标志性融资工具是债券化的巨灾指数保险。2006年FONDEN首次通过发行政府巨灾保险债券为基金提供巨灾指数保险,旨在放大灾害风险融资规模。如图27所示,墨西哥政府借助世界银行在2009年、2012年、2017年、2018年、2020年分别发行了支持地震指数保险和飓风指数保险的债券,为FONDEN提供了高度放大的灾后重建资金保障。2012年债券化的巨灾指数保险因2015年Patricia飓风触发了5,000万美元的保险赔付;2017债券化巨灾指数保险因2017年大地震触发了1.5亿美元的保险赔付。[OECD/The World Bank (2019), Fiscal Resilience to Natural Disasters: Lessons from Country Experiences, OECD Publishing, Paris, https://doi.org/10.1787/27a4198a-en.]

墨西哥政府借助世界银行发行巨灾保险债券作为FONDEN融资工具

来源:世界银行

来源:世界银行Insuring Mexico against Natural Disasters,The World Bank Treasury / IBRD.IDA, 2020

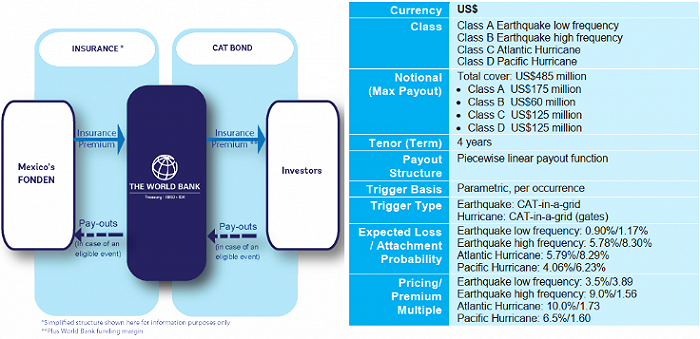

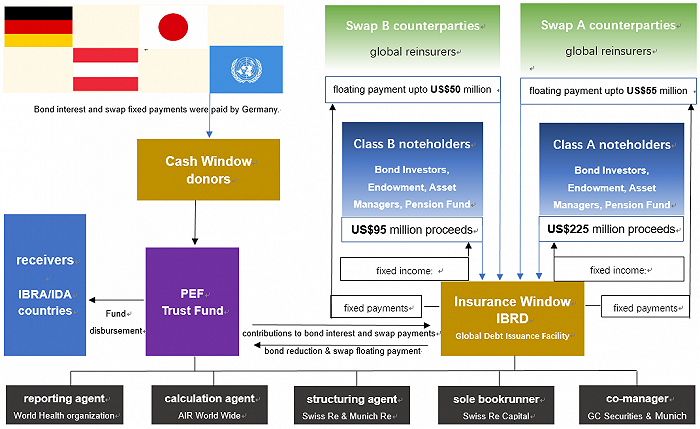

2020年3月,墨西哥政府借助世界银行为FONDEN发行了4组巨灾指数保险债券,获取了4年期4.85亿美元保额的地震指数和飓风指数保险。在此交易结构中,墨西哥政府向世界银行支付保费获取世界银行签发的巨灾指数保险,世界银行将巨灾保险转移给债券投资人,债券投资人获取的债券收益包含巨灾指数保险保费和债券本金固定收益。在4年债券和保险期间,如果地震灾因或飓风灾因触发保险赔付,墨西哥会向独立理赔计算机构发出通知,以确定保险赔付金额,通常地震指数保险需要1个月,飓风指数保险约5个月,而不需要评估实际损失,然后,世界银行将确定的金额支付给墨西哥政府。为此,债券投资人作为保险人将丧失这部分债券本金。认购这批次巨灾指数保险债券的有38家投资机构,包括巨灾指数保险债券基金、资产管理公司、养老金基金、对冲基金、再保险公司。[Insuring Mexico against Natural Disasters,The World Bank Treasury / IBRD.IDA, 2020]

2020年墨西哥政府借助世界银行FONDEN发行的巨灾保险债券结构

来源:世界银行

来源:世界银行[Insuring Mexico against Natural Disasters,The World Bank Treasury / IBRD.IDA, 2020]

FONDEN巨灾基金的灾后重建融资机制,通过分配给FONDEN信托的资金,组成了实施灾后及时重建的基石制度,确保重建联邦和省级财产的资金得到及时有效的分配,并且对省级财产的重建实行联邦政府分担50%和省政府承担50%的成本共享,明确资金分配的责任。FONDEN基金的主要救助灾因是气象灾害,即:风灾和雨灾;基金的主要救助领域公路和水利等公共基础设施。

墨西哥自然灾害基金FONDEN通过长期的实践和革新,也得到了一些发达国家政府在资金和技术上的支持,业已建立了成熟的指导政策、运作体系、融资工具。FONDEN基金系统一直在改革进步,引入创新信息化技术用于损失评估和紧急重建需求支持机制,不断提升操作流程的效果、效率、透明度,实现了物流、信息流、资金流的统一,可以成为其它自然灾害暴露较大国家和地区政府借鉴的范例。FONDEN基金模式提供了一个有说服力的案例,证明政府如何可以成功建立一个公共灾害风险管理系统,制度化执行防灾减灾任务和支持灾后修复重建工作,而且在实践中不断引入创新内容进行完善。

世界银行流行性病毒疫情应急融资机制(证券化疫情指数保险)- PEF

2017年7月,世界银行的业务实施实体机构国际重建与开发银行(IBRD)和国际开发协会(IDA),联合世界卫生组织以及相关利益方,启动了为期3年的流行性病毒疫情应急融资机制(PEF),旨在为全球最贫穷的国家,即:77个IDA国家,约16亿人民币,在流行性病毒爆发时提供救助资金。为此,PEF设置了两个资金窗口,即:一个4.25亿美元的疫情指数保险赔付资金窗口,另一个5,000万美元的实有资金窗口。PEF针对的疫情灾因灾害包括:流感(Influenza)、非典(SARS)、中东呼吸综合症(MERS)、埃博拉(Ebola)、马尔堡病毒(Marburg)、克里米亚刚果热(Crimean Congo hemorrhagic fever)、裂谷热(Rift Valley fever)、拉沙热(Lassa fever)、冠状病毒(Coronavirus)。[Emergency Financing Facility (PEF) Framework, World Bank]

世界银行流行性病毒疫情应急融资机制

来源:魏钢

来源:魏钢PEF的疫情指数保险赔付资金窗口,由世界银行财政部设计,包括:承担疫情指数保险的两组风险债券和两组掉头契约。为此,德国政府和日本政府捐助这四组证券化疫情指数保险的保费,合计金额为1.072亿美元[Fact Sheet, Pandemic Emergency Financing Facility, World Bank Brief, April 27, 2020],促使世界银行,于2017年7月发行了三年期3.2亿美元的疫情指数保险风险债券,其中债券A组2.25亿美元用于流感疫情和冠状病毒疫情爆发,B组0.95亿美元用于其它流行性病毒疫情爆发。26个投资机构买入此债券,债券销售超订率达200%[Press Release, World Bank Launches First Ever Pandemic Bonds to Support $500 million Pandemic Emergency Financing Facility, World Bank Press Release, June 28, 2017]。另外,世界银行与6家保险商安排了两组合计1.05亿美元的疫情指数保险掉头契约。

PEF疫情应急融资机制设置了实有资金窗口,以德国政府捐助的5千万欧元为主,奥地利政府2018年捐了7百万美元,世界银行其它资金项也会根据需求增加实有资金窗口的捐助。实有资金窗口的优点是根据疫情需求可以随时支付;缺点是资金量较小。

保险窗口的优点是资金规模大,合计4.25亿美元的额度,但是存在3个关键问题:其一,保险赔付需要满足非常复杂的疫情指数保险赔付触发条件;其二,保险赔付金额因不同的流行性病毒限制只能部分赔付;其三,从疫情爆发到保险赔款支付需要相关条件满足的时间。尤其是保险窗口内的证券化疫情指数保险设置了异常严苛的保险赔付触发限制条件,例如:风险债券A组作为资金主项,仅仅保障流感病毒疫情和冠状病毒疫情,赔付需先满足两个主要条件,即:流感病毒的总确认病人数达5,000;冠状病毒死亡人数达2,000,这其中冠状病毒疫情赔付比率不超过A组债券额度的16.67%;另外,风险债券对线状病毒(filovirus)设定了最高金额1.5亿美元额度,条件是在地区和全球爆发确诊人数达2,500时,死亡人数达到250时,B组债券可以支付1.5亿美元的30%,达到750人时支付60%。另一个触发条件是保险病毒疫情事件的增长指数计算,以冠状病毒疫情为例,包括:

1)事件发生12周以上;

2)至少两个国家受到感染,每个国家死亡数超过20人;

3)事件疫情要爆发在至少一个IBRD/IDA国家;

4)12周IBRD/IDA国家确诊人数达250;

5)IRRA/IDA国家确定死亡人数达250;

6)12周期间日确诊病人数不低于零;

7)12周期间确认比率至少20%。

这7条都满足才能触发赔付。[Prospectus Supplement, World Bank Pandemic PEF Final Prospectus, June 28,2017]

PEF融资组合在此次新冠病毒大流行疫情爆发期间饱受争议。原因在于指数保险计算设计的复杂性和不透明性。世界卫生组织2020年1月30日宣布新冠病毒疫情为“国际关注的突发公共卫生事件”,3月12日宣布“新冠病毒全球大流行”。截止2020年3月23日,市场根据新冠疫情数据预期PEF保险窗口可以得到1.96亿美元的保险赔付金,这其中,1.325亿美元触发自风险债券,0.46亿美元触发自风险连接掉头契约[Steve Evans, Coronavirus may trigger $196 million world bank cat bond & swap payout, ARTEMIS, March 23, 2020]。然而到了4月13日,全球新冠病毒疫情已经大流行,可是风险债券和风险掉头契约承保的疫情指数保险均没有确认赔付。问题出在疫情指数保险条款中所谓的“exponential growth rate”(疫情几何级数增长率)触发条件,也就是在一个总的指数计算期间内在IDA/IBRD国家比较指数增长率以计算保险触发点。由于保险赔付触发条件是基于跨国确诊病人数和死亡数增长率,此时,中国的确诊病人和死亡数增长率已经大幅度下降,而且这个下降率远超IDA/IBRD国家的大幅增长率。[Steve Evans, World Bank pandemic cat bonds & swaps not triggered for payout yet, April 13, 2020]

世界银行于2020年4月27日宣布,根据第三方保险指数计算机构(AIR World Wide)报告,PEF风险连接债券和风险连接掉头契约承担的疫情指数保险规定的赔付触发条件在2020年3月31日实现,据此,PEF保险资金窗口得到1.96亿美元[WB Fact Sheet, Pandemic Emergency Financing Facility, April 27, 2020]的保险赔付,用于64个世界上最穷的国家的疫情纾困。[WB Press Release, PEF Allocates US$195 million to more than 60 low income countries to fight COVID-19, World Bank, April 27, 2020]

鉴于2017年PEF风险债券在2020年7月到期,尽管世界银行希望启动2.0版疫情指数保险风险债券项目,3个问题使其难以为继:

其一,新冠病毒大流行疫情期间发生的保险赔付触发条件饱受争议;

其二,1.0版的保险费是由德国和日本赞助的;

其三,设计该保险的再保险公司和投资机构费用和盈利过大,而保险赔付还不足保费的两倍。

世界银行主导的流行性病毒疫情应急融资机制创新使用证券化疫情指数保险作为杠杆化的或有资金工具,为公共财政响应巨灾风险预算融资策略和模式的发展和完善提供了宝贵的经验和教训。低频高灾的指数保险可以在传统保险和再保险市场得到设计和甄选,在资本市场通过证券化得到充足承保能力。

目前,流行性病毒疫情指数保险在传统保险和再保险市场缺乏承保能力,世界银行利用资本市场承担流行性病毒疫情指数保险的创新尝试为公共财政响应巨灾风险的融资方式和规模提供了有益的借鉴。另外,可以吸取的教训有3点:

其一,指数保险的触发条件过于复杂和不透明;其二,风险掉头契约对比风险债券更不利于被保险人;

其三,缺位有效的市场化招标机制。