原标题:资本“封神榜”:吹爆了的爱美客

如果让中国女性实现玻尿酸自由,那中国经济能甩开美国经济几十条华尔街!

不吹不黑不开玩笑,感谢爱美客(300896.SZ)没有去美国股市收割“资本主义韭菜”,而是在A股创业板发光发热,为中国股民带来玻尿酸产业的高增长红利。

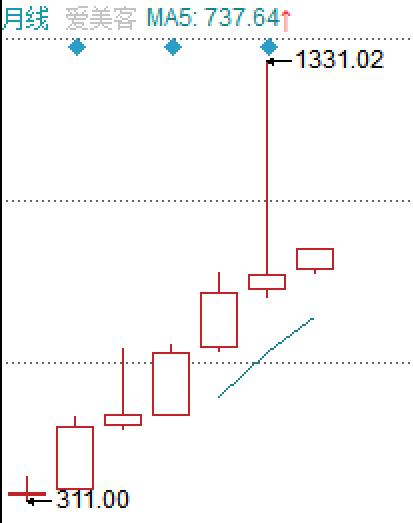

自2020年9月30日上市至今,爱美客在其股价月K线图上留下6根红线,这在同期上市的公司中绝无仅有。

伴随着A股市场对大消费概念、核心资产类公司,大资金“抱团”式炒作,仅仅4个半月的时间,爱美客股价便从320元的上市开盘价,最高冲到了2月18日的1331.02元的高点。

至此时,爱美客市值从上市初的不到400亿元,狂飙至近1600亿元,其股价也成为A股第三只“千元股”。也就是说,不到半年光景,爱美客最高涨幅超过4倍。

甭管什么市盈率、市净率的,只要有资金买入,有大佬站台,股价即正义。2020年最后一季度,上海混沌投资有限公司董事长葛卫东杀入爱美客,成为其流通股第二大股东。

爱美客2020年四季度股价均价为523元,若按此价格计算,私募大佬葛卫东在2021年春节前,持仓浮盈惊人的高达132%。

不知道到了2021年一季度末,葛卫东是否还流连在爱美客的流通股列表之中,但另一件事却成为爱美客股价重回千元之下的导火索。

“套现式”分红?

否极泰来,但乐极也会生悲。

在2月8日晚,爱美客端出年漂亮增长的报摘要和羡煞旁人的高送转方案,此后两个交易日公司股价便上涨超过30%,但在农历新年之后,爱美客股价创下1331.02的阶段性高点后,却开启了暴跌模式,至今跌幅超过30%。

这可把嘴里念叨着价值投资,“抱团”买入爱美客的小散们跌得找不到了北。但这是二级市场的老套路:一方面是前期炒作“抱团股”,爱美客短期内累计涨幅巨大,调整顺理成章;另一方面则是公司的高送转被“透支炒作”,股价也需要进行“技术性”修正。

按照公司公告的2020年度分红预案,爱美客以1.202亿股为基数,向全体股东每10股派发现金红利35元(含税),以资本公积金向全体股东每10股转增8股。

也就是说,此次分红计划中,仅仅现金分红就高达4.21亿元,占比爱美客2020年度净利润的95.68%。何其豪横?!

慷慨的分红方案一出,惊艳二级市场的同时也招徕了证监会的问讯以及一些投资者的质疑。

借“高送转分红”既可以让大股东“合理合规”从上市公司“套现”,又可以在二级市场上借机炒作公司股价,曾是A股市场的“特色”套路。如今正身陷囹圄的徐翔正是把勾连上市公司核心管理层玩这个套路演绎到极致的、最著名的投机客。

也因此,近几年证监会也做出了一些相应的监管关注措施,而交易所也对许多高送转分红的公司会发出问询关注。

尽管爱美客公司很快就针对深交所的问询函给出了回复,公司利润分配预案是基于公司所处行业以及公司发展阶段、业绩增长的可持续性,以及资金安排、现金流状态、投融资与经营计划等,由董事长提议、董事会决议生成的方案。

事实上,至少从账面数字看,也完全支撑爱美客的分红方案。截止去年末,公司经审计可供股东分配的利润为8.09亿元,资本公积高达35.45亿元。因此,4.21亿元的分红与资本公积金的10转增8股,也并不为过。

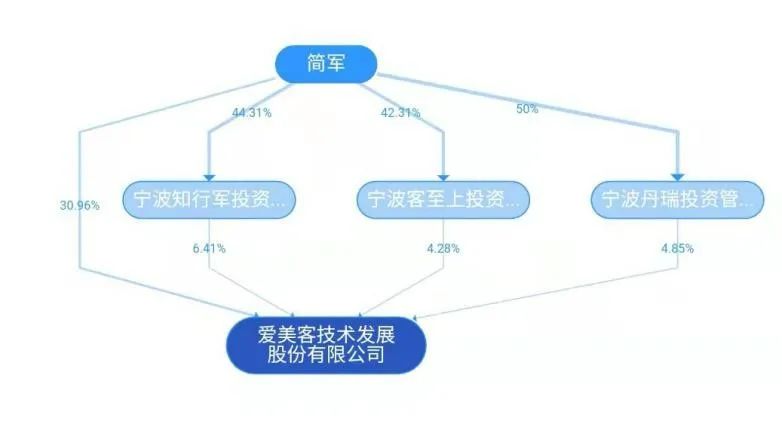

但仍有投资者认为,爱美客高分红送转最大受益人是其实际控制人、公司董事长简军。作为公司创始人,简军直接和间接持有爱美客38.04%的股份(4572.4万股),仅此次分红大约就能获得1.6亿元的现金。

当然,以此而言简军等公司大股东“套现”公司资产颇为草率,但投资者也的确有针对上市公司大股东行为提出质疑的权力。

只是,要从利益的一致性来看,刚上市的首次分红方案占比净利润如此之高,公司的新老股东并没有因此而利益相左。无论如何,爱美客的中小投资者也的确会乐得大股东如此慷慨的大手笔。

从中长期看,爱美客如果持续能够业绩高速增长,盈利能力保持稳定,如此高分红送转,既能管理维护好公司市值,又能不断吸引投资者,有何不可?

撑不住的千亿市值

“女人的茅台”,很多人喜欢这么称呼爱美客,这是太看不起玻尿酸神教了!

要知道,茅台集团在2019年总体销售就已经超千亿元,上市公司贵州茅台(600519.SH)同年销售收入达889亿元,净利润则高达412亿元;按照近6个月内,45家机构对贵州茅台2020年业绩预测,其净利润将达460亿元左右,而总营收也将至1000亿元关口。

对应来看,目前贵州茅台市值(截至2021年3月1日)2.7万亿元,滚动市盈率(TTM)近61倍。也就是说近1900亿总资产(2020年3季度末1846亿元)、千亿规模营收、近五百亿规模净利,支撑着近3万亿的茅台市值。

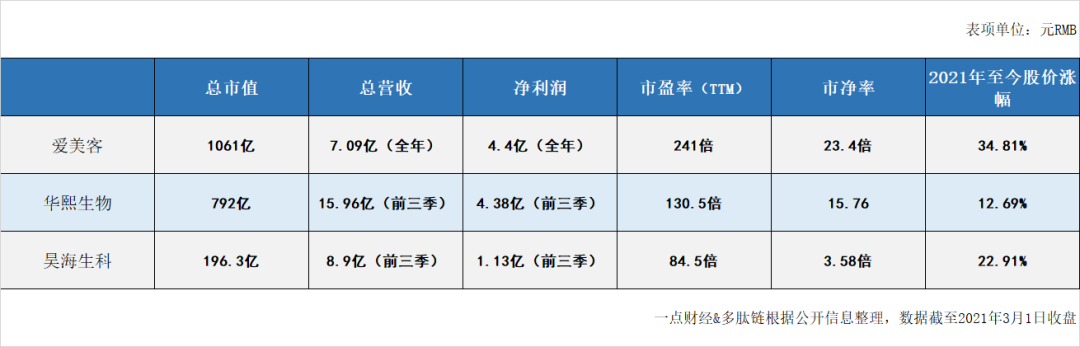

再看“女人的茅台”,根据2020年爱美客年报摘要:公司总营收仅7.09亿元,同比增长27%;净利润4.4亿元,同比增长44%;公司总资产达46亿元,较上市前增长533%。

上述主要财务数据对应当前的公司总市值(截至2021年3月1日)1061.4亿元,滚动市盈率则高达241倍。7亿元营收、4.4亿净利就对应1000多亿市值,这“女人的茅台”可远比“男人的茅台”彪悍得多。

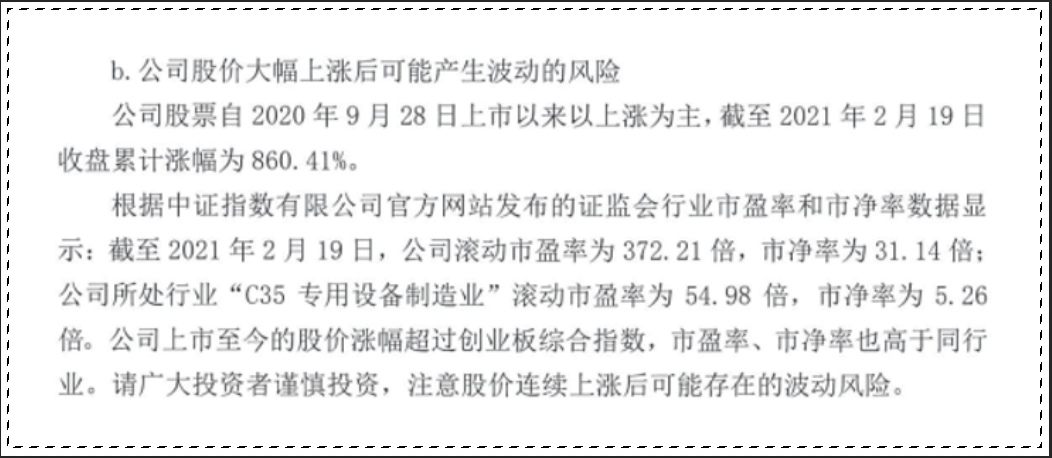

在公司回复深交所的问询函中,爱美客公司特别注明了一段关于“公司股价大幅上涨后可能产生波动的风险”提示,显然爱美客官方也似乎认为公司二级市场股价有被过分“透支”的嫌疑。

事实上,即便与同业上市公司比较,爱美客的股价泡沫也是相当浮夸的。

在A股市场中,与爱美客最为接近的两家公司是在科创板上市的华熙生物(688363.SH)和昊海生科(688366.SH),三家公司同属医美上游厂商,均是市场玻尿酸相关产品的主流供应商。

比较营业总收入,爱美客是三家公司中最低的;比较净利润,华熙生物前三季度就已接近爱美客全年净利润水平,但爱美客的总市值却是另两家同业之和。

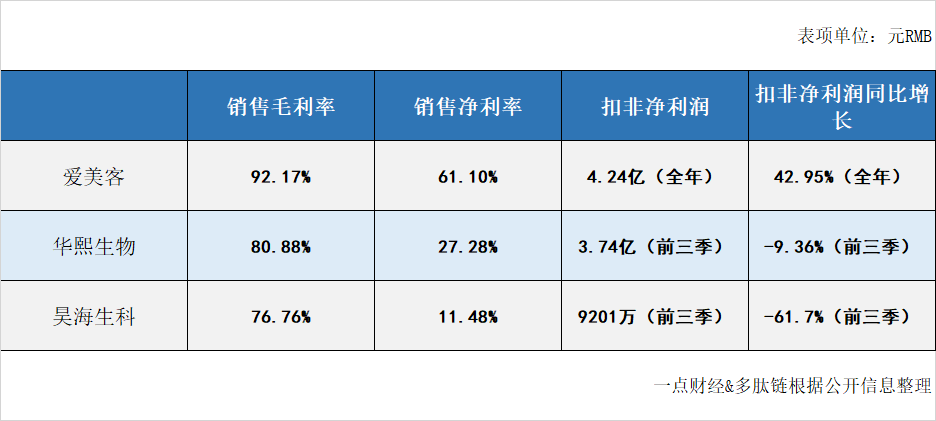

不过,比较这三家公司在销售毛利率、净利率以及扣非净利润增长的情况,爱美客则明显强出不少。近六个财季周期显示,爱美客销售毛利率始终保持在90%以上,明显高出另两家;更为突出的是其净利率始终在53%以上,均值高出华熙生物、昊海生科2倍左右。

而从扣非净利润的增速情况来看,爱美客似乎没有受到新冠疫情的冲击影响,43%的增速完全碾压其他。华熙生物虽然营收能保持增长且净利润规模较高,但其扣非净利润已连续三个季度负增长。

无论是市值估值,还是毛利净利,亦或是2021年至今的股价涨幅,毫无疑问爱美客才是绝对的玻尿酸第一股。作为板块龙头,自然其股价溢价理应更高一些,只是爱美客已经高出了天际。

要靠女人买买买的营销故事和现在的营收规模、利润水平来长久支撑爱美客的千亿市值,恐怕还需要好好“补补肾”。

甚至,爱美客的玻尿酸神话会不会像当年冲击千亿市值的“创业板第一股”华谊兄弟的大电影神话覆灭一样,最终落得一地鸡毛呢?

玻尿酸神教的商业模型

“午餐式美容”、“微整形”、“医疗行为”,这三种关于注射玻尿酸的说法,普通人会更容易接受哪个?答案显而易见……

求美者信仰美丽,造美者信仰财富。可没几个人愿意说明白,也没几个人愿意听明白,注射玻尿酸根本上是一种需要极其严谨对待的医疗行为。

事实上,注射用玻尿酸也就是透明质酸钠产品属于III类医疗器械,也就是“具有较高风险,需要采取特别措施严格管控管理以保证其安全、有效的医疗器械”。

绝大部分时候,消费者听到的是“花一顿午餐的时间,让你不动声色的就变美了”之类的营销话术。很少有消费者是从注射玻尿酸是医疗行为的角度来做出判断和消费决策的。

然而,通过玻尿酸来变美,也远不像医美机构人员话术描绘的那般简单。

稍稍对医疗行业有所了解,就会有一个基本认知:但凡医疗行为几乎都是低频的。然而,以注射玻尿酸为主的“轻医美”却在各种鼓与吹下,使之变成了极高频的“消费医疗”,且消费者容易对其效果产生依赖性。

这个反医疗行业一般规律的特性,恰是大消费时代玻尿酸能够让从明星到素人甘愿为“扎针”而反复买单的核心“商业模型”。

注射填充类玻尿酸对于除皱及填充等轮廓外形改变的诉求,的确是可以满足的。因此,对于爱美客这样的造美工厂而言,处心积虑的挖掘和扩展玻尿酸的应用场景,正是其打造玻尿酸神教的不二法门。

如今,填充泪沟、法令纹,隆鼻、垫下巴,丰额、丰面、丰太阳穴都已经只是常规操作了,打唇珠造卧蚕、丰苹果肌……这些才是玻尿酸神教的进阶版本。总之,玻尿酸对于变美是万能的。

女人是水做的,未来也将会是玻尿酸做的。这是资本市场上,玻尿酸神教原教旨主义者们的“神谕”。

为了让投资者买玻尿酸概念股,总有人会不厌其烦的端出各种各样的数据来。比如,根据新思界产业研究中心数据,2015年国内美容用玻尿酸市场规模仅为21亿元左右,2019年这一数字增长至58亿元,年均复合增速28.9%。

而根据对标较为成熟的美国玻尿酸市场,假设成熟状态下国内玻尿酸市场在人群中的渗透率达到美国当下水平的70%,到2025年国内玻尿酸潜在市场规模将达到237亿元。

作为国内玻尿酸品牌市占率第一(弗若斯特沙利文咨,2019年数据)的爱美客,自然也理应会是玻尿酸市场增长红利最大的受益者。

就目前的市场状态而言,由于国内III类医疗器械审批门槛非常高且周期很长,所以有资质、成规模的玻尿酸生产企业少之又少,面对偌大的市场需求,竞争者寥寥。

这也正是A股市场在医美整体板块“浮肿”的情况下,还能“恶炒”玻尿酸股的原因,只要有增量资金不断入场,玻尿酸神教的资本神话就会继续下去。

然而,表面上看爱美客等公司销售毛利率和净利率水平较高,但实际上玻尿酸及相关产品并非技术难度、研发难度有多高,而是市场准入门槛相当高,再加上整个医美产业链环节处处充斥信息不对称的现象,才最终造就终端售价畸高的市况。

但问题是,成本20、30的玻尿酸会一直维持终端2000、3000的价格吗?别忘了几年前,进口品牌玻尿酸还在万元以上,国产品牌也在4000-6000元的区间,如今不也“腰斩”了?

也许正如很多医美行业者的判断,玻尿酸产品均价很快会降到千元以内,500也并非夸张的说法。一旦市场竞争加剧,一旦信息透明,一旦渠道扁平,产品主要集中在玻尿酸赛道上的爱美客还能在A股市场中,如封神般的存在吗?

后记

1. 不可否认,爱美客是好公司,玻尿酸是好赛道,未来增长预期与市场预期都很高,但现在股票市场已然大大透支了这种预期;

2. 医疗美容范畴内的玻尿酸使用,从根本上讲是医疗行为,无论医美机构还是商家,亦或是消费者都应当理性看待其功效与作用;

3. 由于医美产业下游的服务端,至今市场格局仍然“混乱”,非正规医美机构与“打擦边球”的生美机构数量庞大,在玻尿酸的使用上“水货”、“假货”很难杜绝。仅2019年多部门联合执法所查处的非正常渠道玻尿酸案值就高于同年爱美客的营收总额,因此,玻尿酸行业发展还有一个“拨乱反正”的发展空间;

4. 国内“轻医美”市场,注射玻尿酸和肉毒杆菌几乎占据全部内容,但玻尿酸产品也并非无可替代,观察医美上游厂商的发展潜力,还需要从产品线结构、应用场景扩展、新技术储备、市场推广等多维度观察。

5. 在医美上游行业中,爱美客属于“偏科”比较明显的,这既是优势也很可能成为未来的劣势。但上市后,拥有充沛现金流的爱美客,仍然可以挥舞资本大棒去并购新技术、新业务。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。