原标题:奇葩彩礼贷折射中小银行放贷危机:扩张无门,下沉无路

为了放贷,中小银行可谓绞尽脑汁。

2021年2月9日,农历腊月廿八,宜纳采。纳采,是古代婚姻风俗中上门提亲的意思。

一大早,未来的准女婿就提着现金,带着钻戒金镯金链子,敲响了江西鄱阳县芦田乡洄源村民浦江的家门。

红色的人民币成摞摆放在桌子上,吸引来庆贺围观的人用小视频记录这个喜庆的订婚仪式并且传到网上。按当地习俗,要结个婚,堆在桌子上的钱至少不能低于30万。

浦江一家老小高兴了,有人就不高兴了。

没过几天,芦田乡移风易俗工作小组办公室发现这条视频,立刻给予洄源村委会全乡在黑榜通报批评,原因是:此行为助长了人们炫富、攀比的拜金主义不良社会风气,造成极为恶劣的影响。

要说恶劣影响,这个被通报批评的个案,远不如江西九江银行来得坏。

这家港股上市银行,计划推出“彩礼贷”产品,解江西老表们被丈母娘要彩礼的燃眉之急,顺便狠狠割一下韭菜。

彩礼贷,不过奇葩贷款产品的冰山一角。在这背后,是中小银行们被严管后,纷纷抢夺三四线县城与农村市场的魔幻景象。

01、

即便是上市的时候,九江银行也从来没有像最近几天受到那么多关注。

官方媒体、财经新闻、社会新闻、网站热搜、热心网友......这几天只要上网冲浪,就能看见全网对九江银行那来不及推出的“彩礼贷”的讨论。

导火索是一张满溢着幸福的红色海报,海报上写着江西九江银行推出“彩礼贷”的贷款业务,宣传语是“彩礼开销不用愁,‘贷’来稳稳的幸福。为‘天生一对’专属定制。”

彩礼贷最高可贷30万元,最长可贷一年,年利率为4.9%。这比很多房贷的利率都低。

30万能不能贷来稳稳的幸福我不知道。但一定可以贷来一屁股债,给那些本来就拿不出30万彩礼的江西老表们本不富裕的家庭雪上加霜。

彩礼贷惹来网友炮轰后,从彩礼贷海报的二维码扫码进去,已经看不到彩礼贷的相关信息,取而代之的是九江银行“手机快活贷—零花钱”页面。

如果不是官媒也发文批评,我真的怀疑这是九江银行一次十分成功的营销活动。

彩礼贷为什么挨批评?

因为彩礼贷实在膈应人。

原本,在那些传统观念根深蒂固、重男轻女越严重的地方,认为嫁女就是“卖女儿”索要天价彩礼的现象已经很严重,连中央一号文件都说要对天价彩礼等不良社会风气进行治理。

一个地方上市银行却突发奇想,想以设立产品、发放贷款的形式,帮助本地江西老表贷出个天价彩礼娶媳妇。

低息房贷刺激楼市,低息经营贷刺激实体经济(主要还是楼市),低息消费贷刺激居民消费......这比房贷利率还低的彩礼贷,是想刺激一下江西平均彩礼价格再往天上走走?

幸亏这彩礼贷在推出市场之前被舆论扼杀。如果推出,江西乃至全国的彩礼价格或许也会因为这一款贷款产品被推高。

彩礼市场里面莫名其妙、异常顽固的攀比心理也不知道是根据什么原理诞生的。总之,已有无数青年男子体验过岳父岳母在彩礼这件事上的攀比心理,原本说好好的的,婚礼前又变卦嫌少的事无数次上演,悲剧丛生。

在江西、山西、河南、湖南这些省份的农村地区,向来是天价彩礼的重灾区,彩礼攀比之风也愈发强盛。有的地方娶妻必备的车、房、彩礼等新“三大件”,把“六个钱包”搜刮干净也娶不了媳妇,只能奢望找个不会逃跑的越南新娘。

你江西老表彩礼贷30万,那我湖南老乡要贷多少丈母娘才肯点头?

除了彩礼贷,普通人的一生原本就有很多必要的贷款要背,房贷、车贷、助学贷、装修贷、消费贷,很有可能还有连庞麦郎都无法逃过的网贷......真可谓,江山“贷”有才人出,人生“贷贷”无穷已。

照这个架势,这一代人不会“做鬼”了还要还贷吧?

还真有可能。

02、

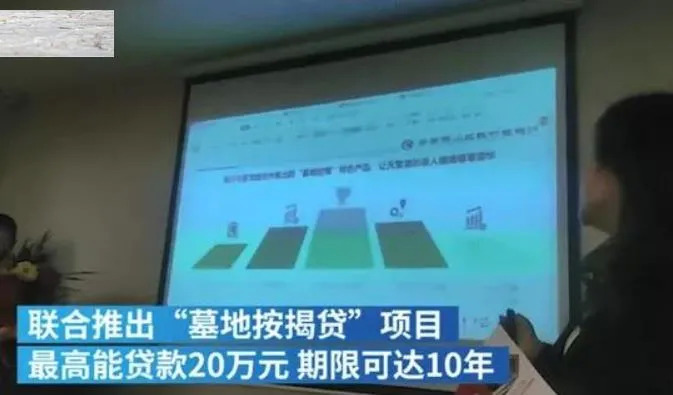

江西的彩礼贷引发关注后,云南昆明的墓地贷很快被扒了出来。

3月16日,中国江西网大江快报报道,昆明一陵园与村镇银行联合推出“墓地按揭贷”金融服务项目,不设抵押物,贷款期限长达10年,最高能贷20万元。

不设抵押物,这银行难道还能跟天地银行合作收回贷款不成?

看,银行的贷款产品推出之前都替贷款人想好了。

陵园的一位市场部经理表示,由于“行业特殊,该业务不需要抵押,信用达得到就可以贷了,客户如果70岁、80岁来购买了,可能就针对他的孙子,可以作为贷款人。”

逝者长眠,子孙还贷,这才是真正的“传宗接贷”。

江西老表的彩礼贷终于在大地之南找到同甘共苦的“兄弟”,再不用独自承受舆论的火力。

如果仔细找一下,你会发现其实很多地方已经有这些奇葩的贷款出现。

例如,2015年,江苏银行无锡分行已经推出婚庆贷,在该行指定婚庆公司定婚庆2万元以上的新人,可以申请到由婚庆公司垫付利率和税费的零首付、零利率贷款;2016年,还是在江苏,南京银行携手某婚礼管家服务平台推出“结婚贷”,新人最高可贷30万元,可分36期付款,江苏银行、农业银行都参与了结婚贷推广;此外,还有“记者e贷”“天使贷”“白领贷”等。

无论是以前的婚庆贷还是彩礼贷,包括宣称自己是按揭贷却没有任何抵押物的“墓地贷”,本质都是银行面向特定人群发行的消费贷。

当下,监管正严查经营贷、消费贷违规流入楼市、股市。

柒财智库高级研究员毕研广认为,彩礼贷没有指定用途,可能用于婚前婚后买房、买车、投资、蜜月旅行、日常消费等任意一种花销,是一种“万能消费贷”。

而没有标的清晰的消费贷款,甚至能够轻易变成“首付贷”,从而流入楼市。

毕研广认为,“‘彩礼贷’是以结婚为噱头进行宣传,小两口婚前买房也成为了当下‘刚需’,从这个逻辑上来讲,‘彩礼贷’也蕴含着流入房地产市场的风险。”

彩礼贷最高价格30万,差不多就是三四线城市一套刚需户型的商品房首付的价格。

而推出这些名目各异的贷款背后的银行,似乎没有动力做好资金流向监管和执行严格的风险管理。

03、

昆明“墓地按揭贷”虽然宣称是为了实现“金融为民、金融便民、金融利民、金融惠民。”实际上,央视网评论认为,“墓地按揭贷”是无需抵押的贷款,是“挂羊头、卖狗肉”的信用贷,不符合金融机构审慎经营的原则,也不符合监管机构严禁金融产品过度营销的导向。

过度包装宣传背后,是中小银行普遍面临线上消费贷产品的场景开拓无序、风控手段单一等深层次的行业困境。

九江银行是上市城商行尚且如此,其他没有上市,隐没在各个县城村镇的小微银行、民营银行,在线上消费场景拓展方面,更是困难。

同时,这些城商行、中小银行,普遍都面临着贷款区域限制的红线。

2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,直接提出“地方法人银行不得跨注册地辖区开展互联网贷款业务”。

不让跨区域放贷,这些中小银行便开始钻研下沉市场。

九江银行努力打造“精准营销”在线及线下场景,连还在读书的年轻人和跳广场舞的都“不放过”。

2019年,九江银行办了87场“赢在高考成就梦想”巡讲营销活动,还办了153场“九江银行杯”广场舞大赛;甚至还下沉到商圈综合体、连锁商超、医院、智慧菜场、公交、出租车、停车场这些场景,全方位立体营销。

原本,下沉消费贷增长势头十分可观。但是2020年疫情减少了银行的线下柜台交易,2020年,银行业金融机构离柜交易达3708.72亿笔,同比增长14.59%;银行业平均电子渠道分流率首次突破90%,达到90.88%。

与地方银行、中小银行相对的,是大型银行。但是,大型银行这些年几乎都在实行下沉策略,大型银行的社区金融中心遍地开花,与中小银行正面争夺有限的下沉市场资源。

特别是在消费贷领域,大型银行天然的品牌效应对这些中小银行降维打,行面临着更大的竞争压力。

一个地区内的人口总量和贷款需求是有限的。这意味着,这些中小地方银行能够赚取的息差规模十分受限,在大型银行加入竞争后,如果银行想要得到更多的放贷息差,就要多开发贷款产品。

然而这两年,随着中小银行线下跨区经营被叫停、线上跨区域放贷被限制、与大型互联网平台合作的网络贷款的杠杆比例被压降、转战下沉消费贷场景遭遇大型银行迎头痛击......业绩压力愈发沉重。

业务压力下,2021年,“彩礼贷”“墓地贷”这些明知有争议、假消费场景之名、行过度消费和过度借贷之实的产品集中开始冒头。

不管是真想推出彩礼贷或者只是银行的营销手段,彩礼贷的产生,已经足以说明银行为了放贷和营销近乎有点不择手段。