原标题:中信银行盈利能力仍然承压,不良核销力度近三年连年加大

中信银行年报发布不久前,董事长发生变动,原董事长李庆萍辞去该行董事长、执行董事、董事会战略发展委员会主席及委员职务,由中信集团董事长朱鹤新兼任,目前朱鹤新任职资格还需获监管机构核准,在正式就任之前,该行执行董事、行长方合英代为履行董事长职责。

除了人事变动,中信银行的几起处罚信息也受到市场关注,其中最受到关注的就是池子怒怼中信银行泄露个人信息的处罚结果。3月19日,银保监会披露的一则行政处罚决定书显示,中信银行因客户信息保护不到位等问题,被处以罚款450万元。据悉此次处罚与脱口秀演员池子控诉中信银行擅自泄露其个人流水事件有关。

其太原分行的处罚则因为处罚金额高以及对涉及人员处罚较重而也备受市场关注。3月12日,中信银行太原分行因违规提供兜底承诺,责令改正,被罚款600万元。此外,山西银保监局对中信银行太原分行原办公室总经理李博睿、原办公室员工李佳续警告,对中信银行太原小店支行原行长胡淑娟禁止5年从事银行业工作,对中信银行太原分行原行长郭勇禁止终身从事银行业工作。

三月份除了前述两起处罚,另外还有两起,分别是西安分行因未按要求为保险销售从业人员进行执业登记、未按要求变更保险销售从业人员执业登记事项、未按要求注销离职保险销售从业人员的执业登记,受到警告处分并被罚款3万元。呼和浩特分行因贷后管理不到位,导致信贷资金改变原有用途,被处罚款30万元

于投资者而言,最受关注的当然还是莫过于刚刚发布的2020年财报。《全球财说》分析认为中信银行经营有改善,但还谈不上亮眼。

业绩增速放缓

中信银行2020年全年实现营收1947.31 亿元,同比增长3.81%;拨备前利润1408.46 亿元,同比增长5.27%;实现归属于股东净利润489.80 亿元,同比增长2.01%。董事会建议分派2020 年度股息124.29 亿元,每10 股现金分红2.54 元,较上年增长6.28%,连续三年提升。

与2019年相比,中信银行的业绩增速在放缓。

2019年,中信银行实现归属于本行股东净利润480.15亿元,较上年增长7.87%;实现营业净收入1875.84亿元,较上年增长13.79%。

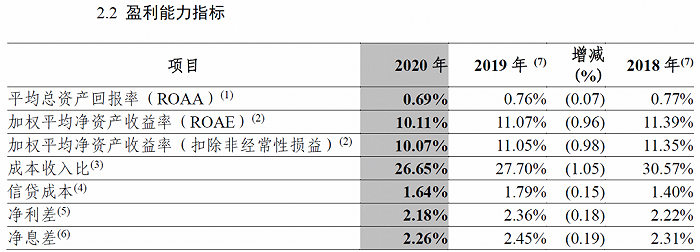

业绩增速放缓从其盈利能力指标也能看出征兆。根据该行2020年报数据,其平均总资产回报率、加权平均净资产收益率、净利差、净息差同比都在下降,信贷成本虽然同比下降,但仍高于2018年的水平。

图片来源:中信银行2020年报

图片来源:中信银行2020年报根据该行解释,该行净息差的下降主要有三方面的原因:一是2020 年以来,为应对疫情冲击,宏观层面出台系列宽松政策并引导“降低融资成本”,本集团积极响应国家政策导向,坚持让利实体经济,贷款利率趋势性下行。二是受疫情冲击,居民消费萎缩,收益率相对较高的信用卡贷款投放放缓,高收益资产占比下降。三是在利率下行期,本集团综合安全性与效益性需要,主动调整了大类资产配置策略,加大了同业及投资类业务比重。

简单的说,贷款收益率下行、信用卡业务受阻、同业业务加大造成净息差下降。

数据显示,该行去年生息资产收益率为4.47%,比上年下降0.33 个百分点。银行卡手续费比上年减少4.32 亿元,下降2.85%,该行称主要是受疫情影响,信用卡手续费减少所致。

同时,中信银行信用卡发卡量保持了两位数增长,但交易量下降。截至报告期末,其信用卡累计发卡9262.14 万张,较上年末增长11.16%;信用卡贷款余额4852.32 亿元,较上年末下降5.64%;信用卡交易量24376.88 亿元,同比下降4.83%。

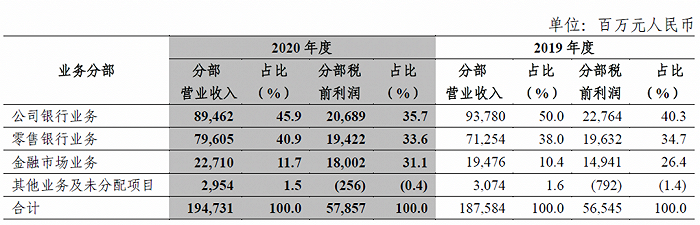

从业务分部情况来看,中信银行金融市场业务税前利润占比提升较大,公司银行业务和零售银行业务税前利润占比同比下降,整个业务分部税前利润构成了“三分天下”的格局,这个格局和2019年时迥然不同,彼时仍是公司银行业务“坐主位”。同时在2020年的分部营业收入结构中,金融市场业务营业收入占比才到11.7%,公司银行业务和零售银行业务营业收入占比均在40%以上,只能说明这两类业务成本消耗过大。

图片来源:中信银行2020年报

图片来源:中信银行2020年报资产质量有些微好转

中信银行在资产质量方面,爬坡过坎,终于迎来5年来的不良率最低。

“2020 年末,我行不良贷款率降至1.64%,为近五年来最低,资产质量趋势渐明,并且这一成绩是在将信用卡和个贷逾期60 天以上贷款全部降为不良的情况下取得的,殊为不易”。行长致辞中如是表示。

但其实,该行的不良贷款率同比仅有0.01%的降幅,与此同时,不良贷款余额还在上升,报告期内,不良贷款余额734.52 亿元,较上年末增加73.35 亿元,增长11.09%。

拨备覆盖率的水平也不算高,且还进一步被消耗。2020年末,该行拨备覆盖率171.68%,较上年末下降3.57 个百分点。

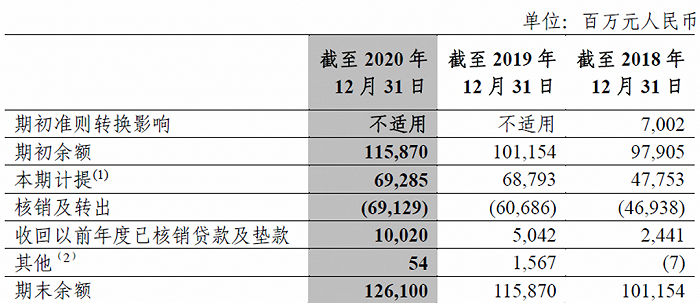

拨备覆盖率下降则主要是不良的核销和处置。报表显示,近三年来,该行的不良核销逐年加大,2018、2019、2020年其核销及转出金额分别为469.38亿元、606.86亿元和691.29亿元。

图片来源:中信银行2020年报

图片来源:中信银行2020年报从五级分类来看,其关注类和次级类贷款上升,同时几类贷款迁徙率也在上升。

从行业来看,中信银行房地产业和建筑业的不良出现“双升”。

报告期末,房地产业贷款余额为2876.08 亿元,占比13.25%,较上年末下降1.53 个百分点。房地产业、建筑业和交通运输、仓储和邮政业不良贷款余额分别较上年末增加62.07 亿元、33.68 亿元和0.81 亿元,不良贷款率分别上升2.16、3.24 和0.18 个百分点。需要注意的是,在其前十大贷款客户中,房地产就占据了6席。

前文中《全球财说》提到该行信用卡交易下降,同时其不良也出现“双升”。截至报告期末,该行信用卡不良贷款余额为115.61 亿元,不良率为2.38%,较上年末上升0.64 个百分点。

还有个现象值得关注,中信银行2020年信用及其他资产减值损失同比增长7.42%,这个增幅在同业中不算高,而最为值得关注的是其去年贷款及垫款减值损失仅增长了0.72%,而计提金融投资减值损失却增长了99.04%,该行解释称主要是对回表的理财资产按其风险情况计提了减值损失。