原标题:净利润暴跌超30%,新大陆苦觅出路

面对当今市场,净利润暴跌的新大陆望向金融科技。

撰文|熊逾格

出品|支付百科

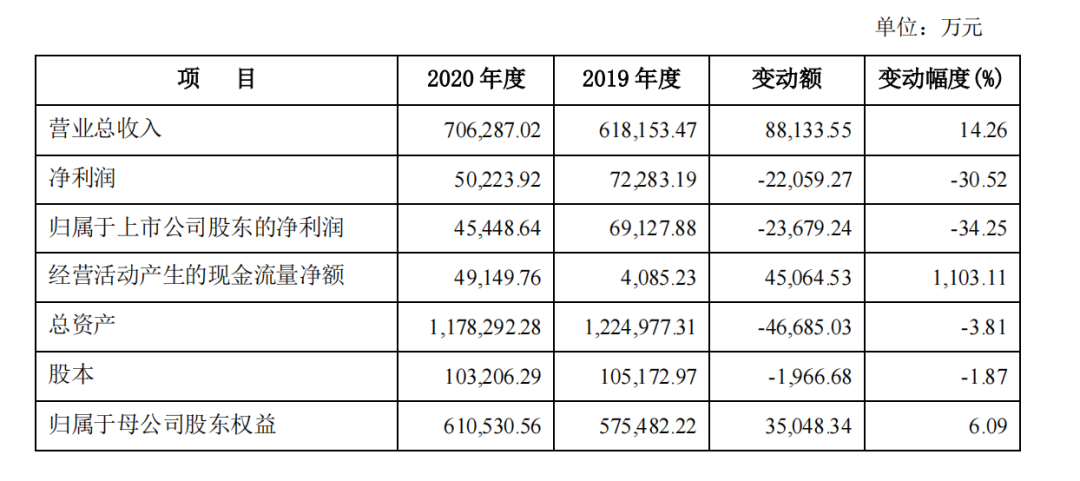

日前,新大陆(000997.SZ)发布2020年财报显示,去年其营业总收入为70.63亿元,同比增长14.26%,净利润达50.23亿元,同比跌幅超30%。

-新大陆主要财务数据和指标-

-新大陆主要财务数据和指标-去年疫情的反复持续使得POS线下业务面临压力,金融相关行业公司皆遭遇寒冬。除疫情外,新大陆大幅亏损亦与市场变化有关,财报数据表明,新大陆或许正在苦苦寻找“新大陆”。

01

POS界龙头调转方向

近年来,国内传统硬件市场竞争趋向饱和,利润空间受到压缩,POS界曾经的龙头企业新大陆首当其冲。

据财报显示,2020年公司全年智能POS、智能收银机、标准POS、新型扫码POS等产品合计销量超过880万台,而该项数据在2018年则为1300万台。面对国内市场变化,新大陆战略之一或为开拓海外市场。新大陆称,报告期内支付设备海外出货量超100万台,同比增长58%。

2020年,新大陆物联网设备集群营收同比下降1.19%,作为核心业务的POS机业务存在隐忧,促使其展露出战略调整的迹象。

据财报显示,新大陆或转向加码以支付服务及金融科技为主要内容的商户运营服务。报告期内,其商业运营服务集群总营收达39.75亿元,同比增长26.50%,增长幅度在其主要业务集群中居最。

2020年全年,新大陆支付服务交易量超2.8万亿,同比增长62.76%,交易笔数达46.9亿,而其中,扫码支付占比达87.59%。在总营收结构中,电子支付产品及信息识读产品营收占总营收比重为30.38%,较去年上升超4%。新大陆支付业务体现出广泛、小额、高频的特点,超85%交易流水来自小微商户。

在金融科技业务上,新大陆服务客户超34万户,同比增长95.79%,全年放贷余额达60.59亿元,同比增长14.55%,管理资产余额累计38.10亿元,同比增长18.32%。

02

起步小微的金融科技

依托在小微商户的支付行业经验,新大陆在金融科技布局上的主要用力点亦面向小微商户。目前,其业务分为自营放贷及助贷业务,主要产品为综合消费贷、小微经营贷及网商微贷。

回顾新大陆金融业务风控数据,其2017~2019年不良率分别为0.21%、3.49%及2.57%,而去年不良率则为2.08%。疫情下却未走高,或与其收缩自营放贷比例,加大助贷业务投入有关。

此外,发展助贷模式亦使新大陆资产结构发生众多变化。其中,应收款项达1.71亿元,同比增长27.2%,是向合作机构缴纳金融服务保险金所致;发放贷款及垫款较上年减少72.32亿元,减幅32.59%,经营活动产生现金流量净额较上年同期增加45.06亿元,增幅1103.11%,为自营放贷收缩后收回贷款本息所致;手续费支出较上年增加6.35亿元,增幅99.27%,为助贷模式下为合作方分润所致。

目前,新大陆金融板块拥有三张牌照,分别为互联网小贷牌照、支付牌照和商业保理牌照。在财报中,新大陆称其金融科技业务以小微金融为主要方向,为金融机构和商户服务机构提供一站式小微金融全流程解决方案。

据企查查显示,新大陆旗下经营网络小额贷款业务的网商小贷注册资本金仍为5亿元。2020年11月网络小贷新规发布后,监管部门规定网络小额贷款业务的小额贷款公司注册资本不能低于10亿元,可见新大陆尚未作出调整。为继续加码金融科技,发展消费金融业务,合规化对于新大陆来说无疑十分重要。

值得注意的是,新大陆在财报中对公司定位描述亦在发生变化。2019年财报中,新大陆称,公司为从物联网终端、系统平台到大数据应用全产业链的数字化服务商,期望打造数字商业为核心的数字化生态系统。

而此次财报中,新大陆则重点延申了“数字化生态系统”的具体内涵,称该系统可提供“支付+”、“数字身份认证+”全场景解决方案。特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。