原标题:财达证券:涉7起质押式证券回购纠纷,业务和市场单一

财达证券股份有限公司(以下简称“财达证券”或“公司”)于2021年4月22日晚间公告首次公开发行股票发行结果,公司共计发行5亿股,发行价格为3.76元/股,募集资金总额18.80亿元,网上发行中签率为0.13805292%。

根据招股书,财达证券本次发行股票募集资金拟用于进一步巩固传统经纪业务,扩大资本中介业务的资金配置规模,适当增加证券投资业务规模,加大对资产管理业务的投入等八个主营业务相关用途。

2020年,财达证券在营收微涨的同时归母净利润出现下滑,同比下降12.68%至5.32亿元,主要系当期确认的较大规模信用减值损失。

此外,公司涉共计7起重大的质押式证券回购纠纷,应收金额逾13亿元,减值逾6.8亿元,部分标的股票有退市风险。此外,财达证券营收依赖证券经纪业务和河北省内市场,如未来佣金费率持续下行或省外业务拓展不理想,公司的发展前景或将受限。

涉7起重大质押式证券回购纠纷,应收金额逾13亿元

数据显示,截至2020年12月31日,财达证券共涉及7起重大诉讼和仲裁,皆为质押式证券回购纠纷,公司应收股票质押式回购交易本息合计逾13亿元,已对此计提减值准备逾6.8亿元。

图1:截至2020年12月31日财达证券涉及重大诉讼和仲裁情况

图1:截至2020年12月31日财达证券涉及重大诉讼和仲裁情况在上述纠纷中,部分标的股票有退市风险。*ST巴士、*ST斯太和*ST华讯分别于2021年2月和4月发布可能被实行退市的风险提示公告。ST科迪于2020年6月因控股股东非经营性占用大规模公司资金而被实行其他风险警示。金亚科技仍未能在股转系统正式挂牌,并于2021年3月,因其股东、董事长及实控人涉嫌欺诈发行股票罪、违规披露重要信息罪等收到刑事判决书。

大规模信用减值导致归母净利润下滑,2016年以来业绩波动明显

2020年,财达证券营收为20.50亿元,较去年同期增长2.37亿元,同比增幅达13.04 %,主要受益于2020年A股市场行情整体上行,交投活跃。

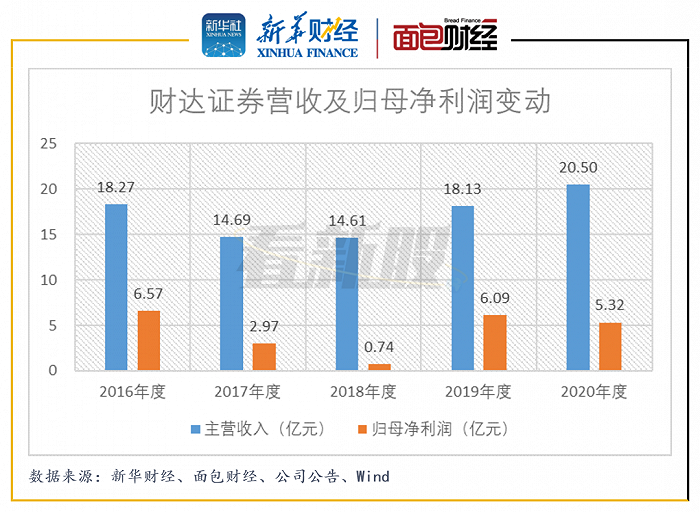

图2:2016年至2020年财达证券营收及归母净利润变动

图2:2016年至2020年财达证券营收及归母净利润变动同期,财达证券的归母净利润为5.32亿元,较去年同期下滑0.77亿元,主要系报告期间确认了较大规模的信用减值损失,金额达3.37亿元。其中,买入返售金融资产的减值损失达约3.32亿元,公司称主要系一些股票质押客户的信用担保物价值下跌。根据中国证券业协会统计,2020年度证券行业的营业收入和净利润同比分别增长24.41%和 27.98%,公司的业绩增长不及行业整体水平。

2016年以来,财达证券的业绩波动性较大,主要受当期证券市场行情影响。值得注意的是,根据中国证券业协会统计,2016年至2018年,证券行业整体营收和净利润下行,但公司业绩的下跌程度通常比行业整体严重。2019年,公司归母净利润同比增加727.32%至6.09亿元,一方面缘于2018年基期数据较低,一方面归因于当期信用减值损失转回1.15亿元。公司称其主要受益于A股市场回暖,信用交易业务客户担保物价值回升。

业务类型和市场单一,未来业绩发展或受限

报告期间,财达证券过度依赖证券经纪业务,业务类型较为单一。2020年,公司逾四成的营收来自证券经纪业务。根据中国证券业协会统计,同期证券行业代理买卖证券业务和代理销售金融产品实现的合计净收入占营业收入28.89%。公司对证券经纪业务的依赖程度远高于行业水平。

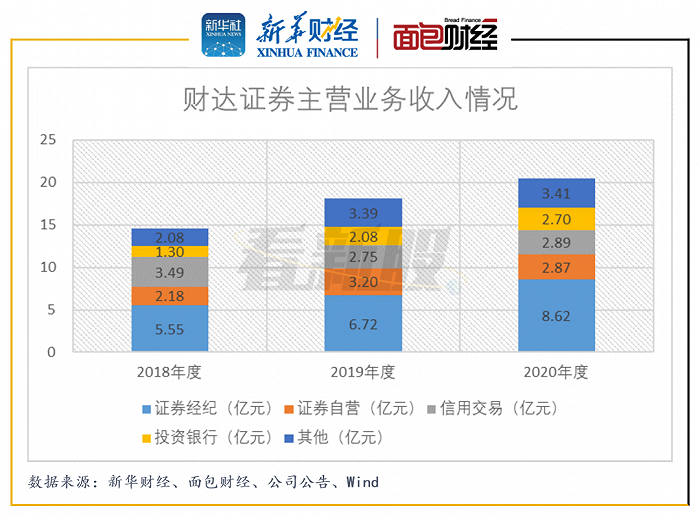

图3:2018年至2020年财达证券主营业务收入情况

图3:2018年至2020年财达证券主营业务收入情况财达证券的净佣金费率呈下行趋势,或将对主营的证券经纪业务产生不利影响。数据显示,公司的净佣金费率持续高于行业,主要系公司在河北省内具有品牌优势且经纪业务结构以佣金费率较高的个人客户为主。但行业净佣金费率整体下滑,公司也顺应此趋势,且2020年公司净佣金费率的下降幅度高于当期行业。

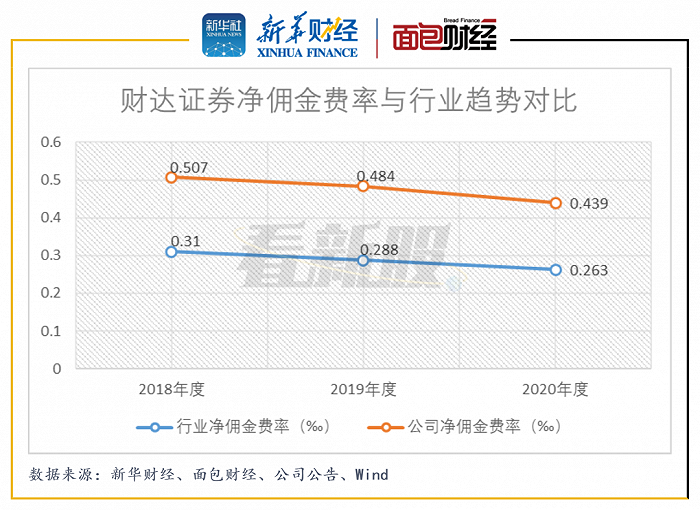

图4:2018年至2020年财达证券净佣金费率与行业趋势对比

图4:2018年至2020年财达证券净佣金费率与行业趋势对比另外,财达证券依赖河北省内市场。公司作为唯一一家河北省内注册的法人证券公司,逾九成证券经纪业务收入来自省内,逾八成证券营业部设于省内。作为其募资用途之一,公司称将拓展公司业务的辐射区域,但此举也意味着公司面临的行业竞争或将加剧。

值得关注的是,受益于行情和利好政策的刺激,2020年证券行业投资银行业务同比增幅高达39.26%。但公司该业务的增长率不高,且收入约为2.7亿元,对总营收的贡献也较小,或因河北省资本市场发展相对滞后。截至2020年底,河北省内于沪深两市上市的公司数量只有61家,全国占比1.45%。在股票承销和保荐业务方面,2020年公司仅赚取10万元保荐费收入,该业务发展明显不足。