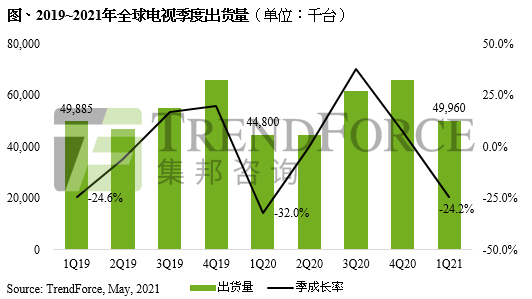

根据TrendForce集邦咨询调查显示,尽管中国及欧洲市场的电视需求因传统淡季而有所放缓,然受惠于美国政府今年3月祭出的民生纾困法案,其一次性支付1,400美元给多数美国人。在宅经济效应与纾困方案的刺激下,北美地区电视销售创下同期最高纪录,进而拉抬2021年第一季全球电视出货量至4,996万台、季减24.2%、年增11.5%。

TrendForce集邦咨询进一步指出,其中海信(Hisense)积极布局海外市场,采用亲民价格策略吸引消费者购买,不仅在第一季成功挤进北美第五大品牌的行列,市占率更首次突破一成,达11.1%,顺势推升其电视出货量至419万台、年增8.8%。

电视整机成本逐步攀升、旺季促销不易,全年出货将下修至2.21亿台

时序进入第二季,由于今年电视品牌面临面板、整机相关零组料件交期延长,造成品牌和代工厂长短料情况严峻,间接拉长电视生产周期,进而使得部分出货被递延至第二季,预估第二季电视出货量将因此推升至5,238万台、季增4.8%。然而,近一年电视面板价格大幅上涨,使得多数品牌43英寸(含)以下中、小尺寸机种获利已出现赤字。因此,自第二季起品牌便陆续调整产品尺寸组合,以缩减亏损、扩大生产高毛利产品的方式,确保今年获利的最大化。

值得注意的是,受限于今年电视面板和电子类IC零部件严重缺货,品牌在买不到足够面板和整机相关零组件的情况下,导致上半年电视出货表现不如预期。同时,往年第二季初品牌已开始着手和渠道商研拟黑五促销方案,但面临面板供不应求致使价格大涨的压力,品牌如何在出货量和获利之间取得平衡,将成为影响接下来旺季出货表现的关键。

TrendForce集邦咨询表示,尽管如前述所提,品牌自第二季起便陆续透过尺寸转换、提高大尺寸及高毛利产品比重,但缺乏战斗机种拉抬旺季出货,预估今年下半年电视出货量将年减6.7%。整体而言,受到缺料以及中、小尺寸规模收敛影响,TrendForce集邦咨询将2021年电视出货量自2.23亿台的预测,下调至2.21亿台,年成长2%,较原先预估值减少0.8%。