原标题:“放血式”分红背后:林龙安要榨干禹洲?

2020年报仅1.17亿元净利润的禹洲集团(01628.HK)却拿出近16亿元分红派息!这是日子不过了?

根据禹洲集团发布的信息显示,2020财年公司拟以末期股息21.5港仙/股(100港仙=1港元)的价格,连同中期股息12港仙/股,合计派息33.5港仙/股。投资者还可以选择“以股代息”,将派息折换成公司股票。

按照15.918亿元的派息总额和当年1.17亿元净利润计算,禹洲集团2020财年派息率高达1361%;而在2019财年,禹洲集团派息18.21亿元,当年归母净利润则为34.95亿元,派息率也高达52%。

实际情况来看,港股市场超过40%派息率的公司就比较少了,像禹洲集团这种业绩大幅下降的同时还进行超高派息的堪称罕见。虽然派息率高低并不能直接反应公司经营的好坏,但通常情况下派息率过高会被认为公司管理者看淡公司前景,有“落袋为安”的心理。

确实,地产行业企业的日子都不好过,禹洲集团2020年下半年营收、利润大幅下降,却依旧有钱任性的大手笔派息给全体股民送温暖?这,值得玩味。

拿钱固然好,如此多多益善的事情谁不愿多赶上几次?可是作为企业的舵手,林龙安是否应更长远的考虑问题?现在发了钱,冬天来了是要“光腚”的,未来还能靠什么过难关?

不过仔细看看禹洲集团的公开信息,亦能发现这些问题可能都在林龙安的计划内。他要的是现在的富有,过一把今后多少年都未必有机会体验的瘾,或许也是不想对未来责任。

|禹洲集团董事长林龙安

所以,别以为分钱就一定是好的。想想《水浒传》,宋公明哥哥领着众兄弟接受朝廷诏安,各自索获金银无数;可是后来,好日子并没有来,一场战方腊,梁山兄弟所剩无几。

“带血”的增长

在禹洲集团这,很多常识性逻辑是被反转的。

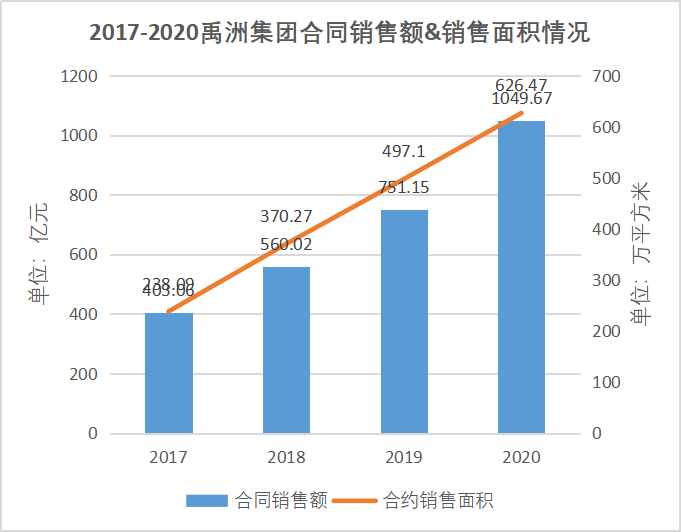

公布全年业绩时,企业总会提起合约销售额飞速增长,股价即刻顺风而上,可是到禹洲集团只能实现一半:2020年合约销售额1049.67亿元,同比增长39.7%,股价却出现连续大幅下滑,阶段跌幅达到27.9%。

为何增长换不来增值?这与禹洲集团的“亚健康”体质有关。

表面上,2020年禹洲集团的经营状况仍然保持稳定,成为千亿级房企;实际上,前期粗矿发展模式的副作用,正随着存量时代的到来逐步显现。

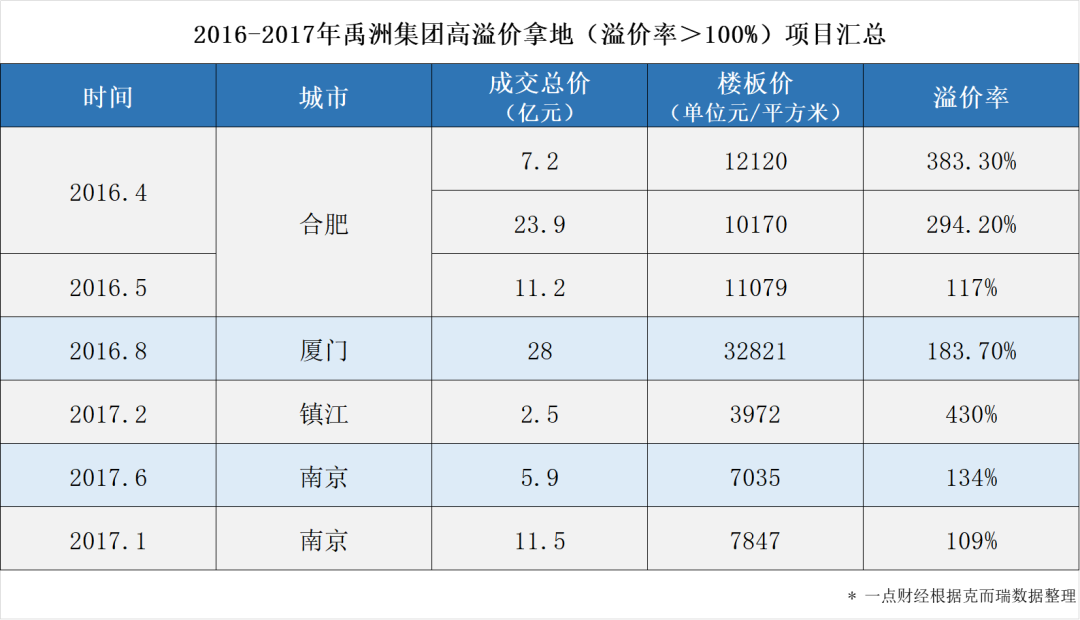

以重仓的城市合肥为例,2016-2017年正是其立马横刀,风光无两的时候,高溢价拿地已成家常便饭,多个项目拿地溢价率超过100%,2016年更是带动合肥房价涨幅超过48.4%,位居全球第一。

虽然有香港特别行政区政府颁发的“太平绅士”,但林龙安的行事风格从来“不太平”。

只怪“全球第一”太扎眼,调控政策随即跟上:一方面增加供应,合房网统计从2017年2月合肥开始补充房源,库存连续13个月增长;一方面调整限价标准,要求房价根据实际情况波动,避免过快增长,最终阶段性“锁死”合肥房价。

房价上不去,禹洲集团的压力就上去了。资源不能随着时间增值,无法为高价地争取更高的利润空间,甚至要贴钱卖房,这实在太可怕了。

克而瑞报告发布报告预测,禹洲集团存量低毛利率项目占比仍然很大,其中毛利率低于25%的项目占比达到54%,负毛利率(销售即亏损)的项目占比达到6%,压力可见一斑。

因此目前禹洲集团的增长,可以说都是以牺牲利润为代价的。规模越是膨胀,利润越是消弭。

用压缩利润率置换规模和时间在地产圈倒也并不罕见,这是“高杠杆+高周转”必须付出的代价。年初召开业绩会时,阳光城(000671.SZ)执行董事长朱荣斌曾对该模式有过判断——未来利润总额的增长,决定了现在必须持续扩大经营规模。

“利润率低不可怕,怕的是产生亏损。”如果按照这样的“底线”要求,禹洲集团似乎已经走到了危险的边缘。

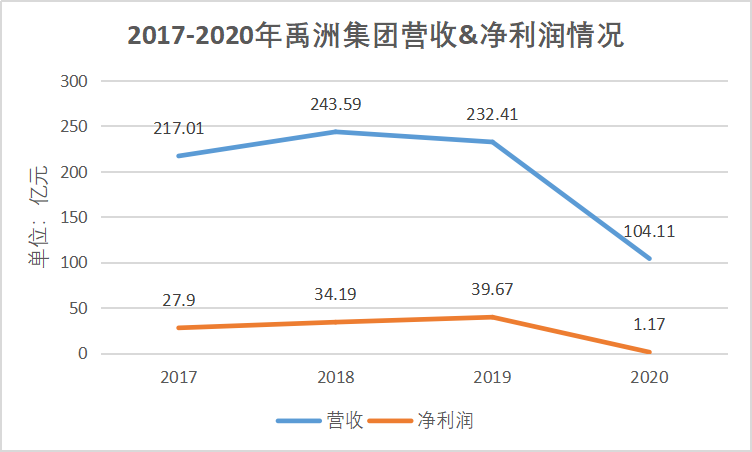

数据不会说谎:2017-2020年,禹洲集团合约销售额年复合增长率为37.58%,但在2018年公司营收、净利“见顶”之后便双双开始向下滑行,直到2020年下半年出现“断崖式”的下跌,最终全年营收被腰斩至104亿元,净利润更是一夜跌回“解放前”。

|一点财经结合公开信息整理

禹洲集团未来的增长,恐怕二级市场投资者也在心中画下一道下坠的曲线。

“榨干”禹洲?

如此境况下,林龙安仍然愿意分享股息,听起来像是“有我一口吃的,就有你的好处”,颇有几分江湖豪情。

可是林龙安是豪气干云的“大哥”吗?二级市场的“韭菜”能吃得饱吗?别傻了,资本市场哪有那么多故事?蛋糕摆在眼前,有机会获得最大最大收益的一方,一定会尽快聚拢吃蛋糕的食客,主动拿起刀,做好分割并落袋为安。

此次禹洲集团大放血式派息同样如此。

“降杠杆”、“去库存”、“消债务”……地产圈已经告别快速增长的时代,逆潮而动只有死路一条。林龙安很清楚形势险峻,于是在2020年8月的中期业绩会上给禹洲集团定调:未来2-3年完成千亿规模后,不再追求继续膨胀。

2021年3月举行的业绩会上,林龙安也制定了保守的发展计划,确定2021年合同销售额1100亿元、增幅4.8%的目标。规模长不大、利润不够高,除了过千亿合同销售额的成绩,禹洲集团身上找不到更多的利多信息。

因此公司价值的最高点就是现在。如果不在此刻痛快地捞一把,再找其他名目分钱的理由就不充分了。必须把握现在,尽快行动。

林龙安提前做好了充分准备:公开信息显示,2018年林龙安通过本人及配偶郭英兰,持有禹洲集团股份比例为56.48%;此后二人不断增持,股权占比同步提升。截至目前,二人及林龙安妹夫林聪辉持股比例已经达到58.94%。

禹洲集团派息共计15.92亿元,一旦执行此次分红,林龙安及相关方将套现9.38亿元。华侨城(亚洲)通过华昌国际持有禹洲集团9.94%股权,亦可分得1.5亿元,剩下才是散户的蛋糕。

一边是林龙安独享近10亿元派息红利,一边是散户分得剩下的利益。这是一个规则上允许,可是感情上有些难以接受的结果:实际情况显示,禹洲集团的成长已经出现问题,正是需要重整旗鼓的时候,大股东却牵头“掏空”禹洲集团。

这是对禹洲集团长期投资者似乎并不友好。

年报数据显示,截至2020年12月31日,禹洲集团的现金及现金等价物、受限制现金以及初始期限超过三个月的无抵押定期存款总共约344.69亿元,同比下降2.94%,手头并不算宽裕。如此豪横的派息势必也会影响整体流动性。

可用现金减少,禹洲集团靠什么推动下一步发展?按照同策研究院最新统计数据,禹洲集团踩中两条“红线”——剔除预收款后资产负债率77.92%、净负债率117.52%,仅有现金短债比1.25还算过关。

但这些在急迫要分红的大股东面前,似乎根本都算不上问题。

雪崩前夜?

既然问题这么多,就没预警吗?还真不是,警报声已经非常响亮。

根据兴业证券的数据,2015-2019年间禹洲集团新增土地金额占销售金额比例保持在50%,2020年甚至超过70%。一切仍然没有改变,禹洲集团仍在以高于行业平均水平高价拿地。

问题没能解决,最终引发评级机构的担忧。2020年5月,在将禹洲集团的长期发行人信用评级,及其高级无抵押票据评级降为B+之后,国际评级机构标准普尔对外宣称,将撤销禹洲集团上述评级,同时将其列入负面观察名单。

“(穆迪)评级属不太合理,不愿再与其合作。”在禹洲集团高级副总裁、首席财务官兼公司秘书邱于赓看来,标普此举非常不合理。

支撑邱观点的,是不久后发布的半年报——上半年禹洲集团完成合约销售额428.51亿元,同比增长50.49%;营收为140.69亿元,同比增长20.36%。

公布业绩时,禹洲还提出了平衡规模、利润、风险“三驾马车”的理念。仔细看来,与地产圈规模、利润、现金流的“不可能三角”颇为相似——其他房企无法达成的目标,被禹洲集团实现了,这是实力的象征。

为这份成绩单,同年8月招商证券和海通证券发布两份调研报告,维持“增持”的评级,选择与禹洲集团站在一边。

怎奈2020年报的数据实在是吊诡。半年的营收已经达到140.69亿元的禹洲,全年营收反而降低至104.11亿元;上半年10.19亿元的净利润已经同比下降37.81%,全年硬是降至1.17亿元。

|一点财经结合公开信息整理

摩根大通指出,禹洲集团收入下降,是由于部分项目延迟交付和合联营公司收入未能并表所致,不过并非所有人都接受该言论。

“出现这种情况,只能理解为中期报告存在造假或错报的情况。”见到如此弹性十足的年报,地产分析师严跃进直呼“活久见”,禹洲集团的数据也失去了应有的效力。

2021年4月初,禹洲集团发布未经审核运营数据,第一季度实现累计销售额220.98亿元,累计销售面积122.6万平方米,同比分别增长113.3%与84.4%。可是这些增长能带来多少利润?消化多少高溢价土储?报表并未说明。

随着宏观市场求稳,林龙安最应该做的,应该是稳住阵脚,而非透支现有资源,继续给二级市场“打鸡血”。只是信任已不在,一切都将会是徒劳。

最新数据呈现出全新的禹洲集团似乎已回归正轨,可是缺少信任支撑,禹洲集团还是那个被唱衰的目标。克而瑞将评级降为“回避”,惠誉、穆迪高盛亦纷纷下调评级。

骆驼虽然没倒下,可是稻草正一根根落在背上。

结语

面对如此糟糕的业绩,林龙安会跑吗?大概率不会。

比起华夏幸福(600340.SH)的王文学与泰禾集团(000732.SZ)的黄其森,林龙安要幸福得多:债主没有上门讨债,业主没有坐地要房。情况只是比以往糟糕一些,还没有到山穷水尽的一步。

不过情况越是有斡旋的空间,越是能提前对突发情况做出准备,越应该未雨绸缪,做好秋收冬藏。如此高调的分红安排,并不适合现在的禹洲集团。不过现在,也只能期待,大家拿钱时候可以一拥而上;面对危机时,大家同样可以一呼百应。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。