原标题:六年港股路,五年回A史,“精神病第一股”到底在想什么?

6月24日,康宁医院用一纸公告官宣打响“回A”冲锋战,市场闻讯后一阵悸动,在随后两日分别用6.79%和4.77%的涨幅为之助兴,将康宁医院股价推至几乎是上市以来最高的52.75港元。

值得一提的是,这已经是康宁为了登上A股进行的第三次尝试,一系列努力能否带来满意答案?

“三顾A股”此次有望成行?

与回A声明一同发布的,还有股权激励计划修订公告和出售附属公司股权公告。

企业现行股权激励计划关于公司回购义务的条款不满足A股上市所必须的股本确定性要求,为此康宁医院不惜出台了包括提前解锁、取消业绩考核条件、延长锁定期安排等一系列措施,宁愿增加自身成本也要依据A股要求“量体裁衣”。

同时医院董事及主要股东以自掏腰包的方式,从自家钱袋里拿出5500万元,受让了康宁医院持有温州国大投资有限公司全部股权,再一次积极顺应A股要求,将康宁体系与房地产业务之间的联系一次性买断。

一份声明,两项举措,拉开了康宁第三次尝试的序幕,相信此次雷厉风行手段的背后,定是吸取了之前积累下来的经验教训。

第一次尝试始于2016年中旬,当年5月末,公司发布《拟议A股发售的自愿性公告》,之后仅用了短短三个月时间便组成了全套的A股售股计划。彼时的康宁医院计划在上交所上市,拟以不超过811.55万股的发行量筹资1.93亿,用于下属医院的搬迁扩建和培训研究中心建设项目。

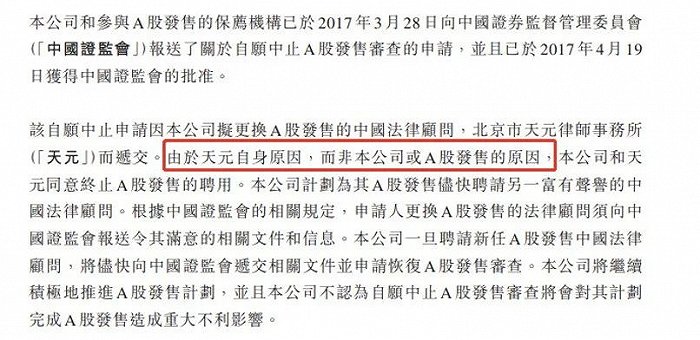

当年12月末,康宁已将申请材料提交证监会受理,各步骤稳稳行进,但令人意想不到的是到了2017年4月,公司A股发售的法律顾问北京市天元律师事务所中途主动申请“下船”,首次闯关不得不暂时搁浅。

后来康宁在与法律顾问合作的过程中几经变动,终在2018年1月份宣布未能通过申发委批准申请的消息。

图片来源:康宁医院公告

图片来源:康宁医院公告内部管理混乱是康宁折戟A股的原因所在,从发审委问询中可以发现康宁竟同时犯下上市公司的诸多大忌。当时的康宁医院存在未将管理医院纳入合并范围,却向其提供资金、收取管理服务费的情况;在与关联方的业务往来中则流露出将自家成本费用对外转移的迹象;不仅如此,工业物业转为医疗用途的合法性也受到监管机构质疑。三处不同性质的问题与天元律所主动离去的事实联系在一起,让人不能不产生某些疑虑。

两年过后,当证监会于去年十月发布“温州康宁医院股份有限公司辅导备案公示文件”后,康宁聘请国泰君安证券作为上市辅导机构的消息正式公开,三顾“A”股势在必行。

有意思的是与前两次天火燎原般的激进风格不同,康宁人走上低调路线,即便证监会已经发布了白纸黑字的公示文件,但企业在面对外界关于登A打算的问题时仍以“无明确计划”作为回应。

直到前述的三文齐发,整顿好内务的康宁才以一个全新姿态向外界宣布:“A股,我们又来了。”

一个让人难以想通的问题是,康宁作为一个从无到有的民营医院,2015年登上H股市场已然具有里程碑般的意义。为什么登陆港交所仅1年多后便开始急于另觅他处?又是什么样的原因让这份执念横跨数年之久?

冷落背后是什么扼住了康宁“咽喉”?

康宁在港股的日子并不好过,除了近一个月随着医疗板块整体行情上扬公司股价水涨船高外,用高开低走、备受冷落形容并不为过。

根据官方说法,康宁最开始之所以选择港股上市,是基于考虑A股上市周期较长,同时香港是离内地最近的市场,有利于扩大人们对精神科民营医院的认知。不妨把康宁的官方声明解读为:其实我是想直面内地市场的,但A股上市太难太麻烦,所以退而求其次先把家安在距离大陆最近的港交所。

当时有消息称,在选择港股还是A股的过程中,创始人管伟立与其他股东曾有过分歧。登陆A股虽然过程繁杂,周期漫长,但在企业估值上更为利好,并且随着大陆经济的迅猛发展A股市场资金流动性强,能兼顾公司融资需求和股东个人利益,因此深得其他股东青睐,虽然最后未能如其所愿,但从各方消息源汇总的结果来看,康宁最初登陆港股并非是最受追捧的选择。这为其后来重返A股埋下伏笔,虽然并非主要原因。

更为重要的是,康宁医院在港股迟迟不得志的境遇。从公司股价走势图可以看出,康宁医院自上市之后股价整体呈下降趋势。上市当天港币49.1元的收盘价,竟是接下来五年半漫长岁月的最高价,最低谷时则跌落到了13.040港元的极点。

图片来源:新浪财经

图片来源:新浪财经这样低迷的行市直到今年六月份才有所改观,公司股价从6月2日的27.75港元飙升至历史新高的55港元。但考虑到今年民营医院整体大幅上扬的行情,以及康宁医院并未公布任何证明公司业务取得实质性突破的消息,因此在这一波股价上扬中,企业受益于身处风口的成分不低,并未体现出资本对其具有额外关爱。

结合企业一季度运营数据来看,在住院和门诊两大板块日增病人数较同期分别大幅上涨27.6%和37.2%的前提下,相应收入增幅仅为表现平淡的6.5%以及不增反减的-5.7%,一旦行情热度下降再次身陷泥潭并非不可能。

康宁医院在上市之初,可是自带“精神病医疗第一股”头衔,生老病死事关民生大计,在资本市场中占据独特地位,康宁主打的精神病医疗更属于医疗业中的特色赛道。物以稀为贵,坐享独特资源优势的康宁为何不但没有受到众人追捧,反而一直“郁郁不得志”?究竟是哪双手挡住了康宁的市值上涨?

从大环境来看,国家对医药行业的整改措施是康宁医院需要面临的首个不利因素。其中药品“带量采购”和“互联网+医疗”政策推行更是两记重拳。

在我国一直存在“看病贵”的顽疾,看病之贵,药价高是关键,一个成品药在问世后,要从研究中心经过生产商、经销商、分销商、医院等一套流程洗礼,每过一关都会附上新的成本。除此之外,药品摆上货架变成商品后,还要面对市场竞争,如何把自家商品卖出去、卖的好成了商家苦心钻研的课题。

利益催动下的智慧总是无穷的,药品想要卖出去,关键在于开药的医生。一款可开可不开的药,医生开了一份商家就能得一份收入;一个病你能治我也能治,医生每开一份我家的药,就多一份钱财落入我家口袋。因此,“医商”联盟现象虽然不能笼统概括医疗界全貌,但确实一直存在。

商家带金销售,与部分医生形成利益共同体,分给医生的回扣成本自然要转嫁给消费者,同时共同体一旦形成,商家在药品定价时可以不受市场规律限制,施行二次涨价,进一步增加消费者负累。

基于此点,国家出台了上述两项政策,带量采购要求在招标公告中公示所需的采购量,投标人在投标时除了要考虑价格外还要考虑自身产能,提高投标门槛。该措施相当于明确告诉入围企业:一旦药品入选,医院可以通过保证药品使用量的方式让药商获得利润,药商不需要担心销量,只要药品单价足够良心、药品质量过关,就可以获得收益。

同时“互联网+医疗”推行让医生线上看病开药更为透明可视化,大大抑制了部分医生滥用开药权的行为,非必要的出药量直线减少。

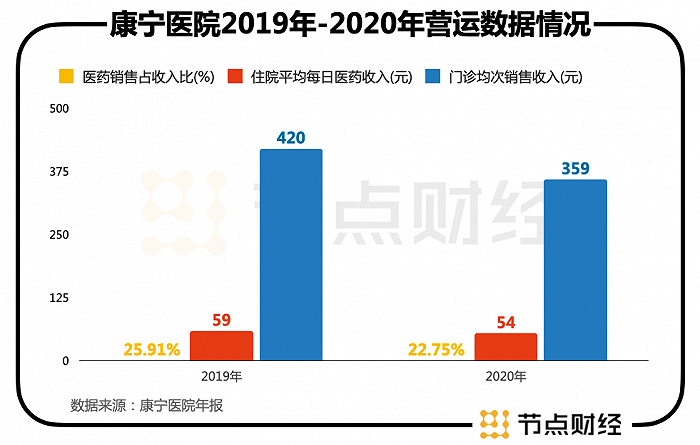

从民生角度而言,药改举措无疑是成功的,但从行业视角来看,两项措施在企业营运数据层面着实显得不够友好,根据康宁医院2020年年报显示,医药销售占收入比从2019年的25.91%下降至22.75%,住院平均每日医药收入由人民币59元下降至54元,门诊均次销售收入从420元压缩到359元。

当然,药价管控只是医改工程的其中一环,随着制度不断完善整个医疗行业将会面临着进一步的变动与考验。可我们既要对康宁医院受外部环境趋严走势的影响有客观认知,同时也要思考康宁医院发展不及预期的自身原因。

转型降费才是治本关键

受行业特殊性和影音媒体传播影响,“精神病”一直给人带来避之唯恐不及的感觉。其实大可不必,精神病学名精神障碍,会在不同程度上影响人们的认知、情感、行为和意志,心理问题和生理变化均可致病。

早在2016年时,我国15岁以上人口中患有不同程度精神病患者的估算总数便突破一亿大关,其中1600万人属于症状较重人群,随着生活节奏加快人们面临的压力不断增加,精神障碍发病率短期内不会降至低位;

供给方面,近些年中国精神病医院总数大幅上涨,根据国统局公布数据显示,2013至2019年中国精神病医院总数从787家增加至1545家,从业人员由11.88万人近乎翻了一倍增至21.08万人,随之一同增长的还有精神病医院总收入,2014年该金额为324.6亿,5年之后已来到660亿关口。

康宁医院自1998年创办以来,见证了中国精神病医疗的发展变迁,作为资深参与者,在民营医院角色占比越来越大的今天,本应是“独角兽”一般的存在。医改之风已经吹了好多年,各项政策从提出、试点到推行完善经历了较为漫长的过程,并非没有给业内企业留出调整时间,因此把问题根源过分的推给外部因素并不客观。康宁的痛点,可能更多来自于自身的问题。

康宁医院此前就存在利润来源过于倚重部分医院、平均盈利能力不强、毛利率较低、院内医生离职率高于行业平均水平的问题。在新形势下,想要革除弊病成功转型,只靠登上A股远远不够,根本在于转型降费。

从康宁近两年一期的营运数据变动来看,企业对于患者的吸引力不断增强,住院床次和门诊人次呈现出较为可观的上升趋势。康宁可以利用此点优势,将服务拓展至诊前、诊中、诊后三个板块,发挥专业特长进一步开发精神病患者的日常护理业务,减少对药品销售相关收入的依赖,实现收入转型。

此外,如何提升企业运营效率,控制费用是康宁接下来一定要面对的问题。从目前的成本费用构成来看,最具压缩空间的部分是职工薪酬和药品及耗用的周转材料两项。进一步细分,药品及耗用的周转材料更偏向增量成本,属于药品出售和治疗服务提供过程中的刚性支出,因此费用管控的重任便落在更具固定成本性质的职工薪酬上。

需要住院治疗的一般都是中、重度患者,该类人群需要更为精细严密的看护,所以对护理人员的数量与服务水平提出了更高的要求,此外除了基本护理人员外,执业医师、执业药师、运营管理人员同样是不可缺少的组成部分。

对于中层管理人员和医疗技术人员,采用适当的激励模式,提高薪酬投入与收入产出比是可以探索的思路;面对基层人员时,则可以尝试将报酬水平与个人能力挂钩,鼓励现有员工全面发展,提高单人收入,控制新进员工数量,实现双赢。

此外,康宁回A事件是否也应引发市场参与者对现有企业估值所用标准的思考?就当下情况来看,资本市场格外偏好概念热、增幅大、热钱多的企业,过于看重行业中短期逻辑和业务数据的估值导向,将一些特种行业放在了不尴不尬的位置上。

以康宁医院所处的精神障碍行业来说,我国精神病患者虽然绝对数量不少,但需要持续治疗的中重症患者数量相对稳定,这意味着企业失去在销售端迅速开源拓收的前提,很简单的道理是医院肯定不能自行创造精神病人。

因此,医院核心竞争力的落脚点应在医疗服务的性价比,单纯的收入增速往往意味着病患要花更多的钱,这与优秀医院的核心竞争力以及国家宏观调控政策相悖,目前普遍适用的估值标准在该条赛道上并不可行。

当然正如前文所言,康宁在自身的运营中确实存在不足,市值走低不应怨天尤人,若此次仅是打算通过换土的方式脱胎换骨,未免有些过于乐观。可对于一个更包容、更成熟的市场来说,具体问题具体分析的思考方式和多元化的评价方法是应该具备的素质。

开了个好头的康宁医院登A之路才刚刚开始,接下来还要面对发审委一系列问询审查,双方未来见招拆招的对话才是最为精彩的部分,值得关注。