原标题:复宏汉霖半年报:营收增长474%,曲妥珠单抗贡献过半

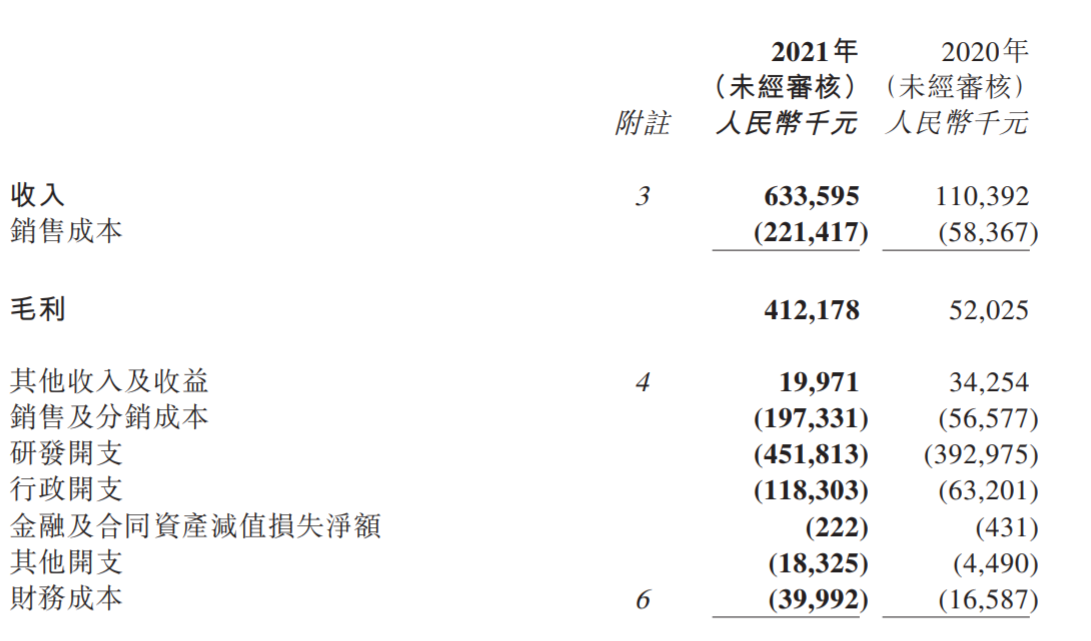

8月18日晚间,上海复宏汉霖生物技术股份有限公司(复宏汉霖,02696.HK)公布2021年半年报,总收入6.336亿元,较去年同期增长474%;亏损约3.94亿元,较去年同期收窄12.1%;毛利4.12亿元,同比增长692.27%;销售成本2.21亿元,较去年同期增加1.63亿元。

复宏汉霖称,营收增长主要来自药物销售,向客户提供的研究与开发(研发)服务及授权许可收入。亏损收窄主要是由于关键产品陆续商业化;销售成本增长则是由于关键商业化产品产量增加导致生产成本增长。

复宏汉霖2021上半年部分财务数据

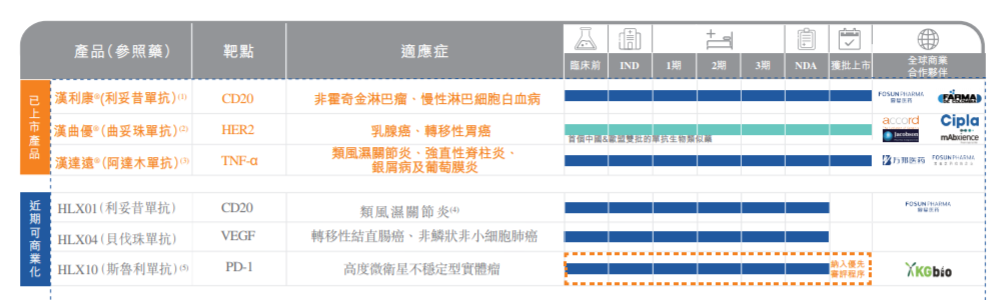

复宏汉霖成立于2010年,2019年港股上市,已在中国上市3款单抗生物类似药,包括首个国产生物类似药汉利康(利妥昔单抗)、汉达远(阿达木单抗)以及首个中欧双批的国产单抗生物类似药汉曲优(曲妥珠单抗)。

在中国市场方面,报告期内,汉利康实现销售收入2.2亿元,并实现授权许可收入约为520万元;汉达远实现销售收入850万元,并实现授权许可收入约为220万元;汉曲优主要采用自营团队进行商业化推广,实现销售收入2.876亿元。

汉曲优是中国首个自主研发的中欧双批单抗药物,进一步打通了国产单抗药物的国际化道路,复宏汉霖联合商务合作伙伴Accord推进该药在欧盟的商业化进程。报告期内,汉曲优在欧盟实现2670万元,同时实现原液销售收入1100万元。

按照上述中国市场和国际市场的数字,汉曲优(曲妥珠单抗)上半年总收入3.253亿元,为复宏汉霖上半年贡献了超过50%的收入。

除了上述已经实现商业化的三款生物类似药,复宏汉霖还拥有丰富的产品管线,其中就有覆盖PD-1靶点的候选创新药斯鲁利单抗。

复宏汉霖产品线

复宏汉霖在半年报中表示,斯鲁利单抗注射液是其产品管线中的核心创新型单抗产品,其针对经标准治疗失败的、不可切除或转移性高度微卫星不稳定型(MSI-H)实体瘤适应证的2期临床研究于2021年3月达到主要研究终点,其上市注册申请(NDA)亦于2021年4月获国家药监局药品审评中心受理,并被正式纳入优先审评审批程序。

复宏汉霖称,斯鲁利单抗注射液联合化疗(卡铂-白蛋白紫杉醇)一线治疗局部晚期或转移性鳞状非小细胞肺癌(sqNSCLC)适应症于中国境内的上市注册申请(NDA)亦有望于2021年下半年递交,就该药各治疗领域的商业化策略制定和市场布局也将同步持续推进。

值得一提的是,斯鲁利单抗注射液还相继在美国、欧盟等国家/地区的临床试验批准,多项临床研究正在推进(其中2项为国际多中心临床试验),截至报告期末,所有试验已于中 国、土耳其、波兰、乌克兰、俄罗斯等国家/地区招募合计约2300名受试者入组,相比去年末增加受试者约300人。

对于三款已商业化产品的下半年计划,复宏汉霖称,将推进汉利康(500mg/50ml)在全国各省份的医保挂网和进院工作,从而为临床提供更多剂型选择;汉达远拟于2021年内覆盖4000名专科医生,完成约3000家DTP药房/医院的覆盖;2021年汉曲优的销售网络将持续加强,销售队伍将进一步扩充,遍及全国约390个城市,覆盖DTP药房/医院近4500家。

在产能上,复宏汉霖介绍,现有及在建生物医药商业化基地共计产能80000升,其中位于徐汇的商业化基地现有产能20000升,公司计划于今年在徐汇基地增加一条预充针生产线,于2021年底前完成安装调试工作,为公司已上市产品短期内的市场需求提供进一步的供给。

复宏汉霖成立于2010年,2019年港股上市。截至8月18日收盘,复宏汉霖报30.9港元/股,涨1.31%,市值167.9亿港元。