原标题:史玉柱,巨人近黄昏

文 | 杨旭然

编辑| 王方玉

出品| 巨潮商业评论(ID:tide-biz)

“人生是一条抛物线,这个点是过去,那个点是未来,最高点永远都是当下,不要总是期待未来。这就是史董给到我们的礼物。”

湖畔大学的一次授课之后,学员这样总结史玉柱带来的感悟。

诗意的表达背后是残酷的现实。“不要期待未来”的人生经验,来自于史玉柱生命中的第一次彻底失败。

巨人大厦事件已经如同中国商界的一部史前神话。在这个传奇故事临近收尾的部分,史玉柱前往珠峰登山,几近丧命。

从商业、人生的双重鬼门关走了一圈的他看透了生死。从此假设自己只有24个月的生命,专注当下,“任何两年之后的事情不必考虑。”

必死的决心帮助史玉柱获得了事业上更加巨大的成功,从脑白金、黄金搭档的成功,到对民生银行、华夏银行投资的成功,再到巨人网络(SZ:002558)的成功,他实现了某种程度上对传奇人生的“登顶”。

然而史玉柱事业抛物线的最高点却没能延续,而是在登顶之后再次调头向下。

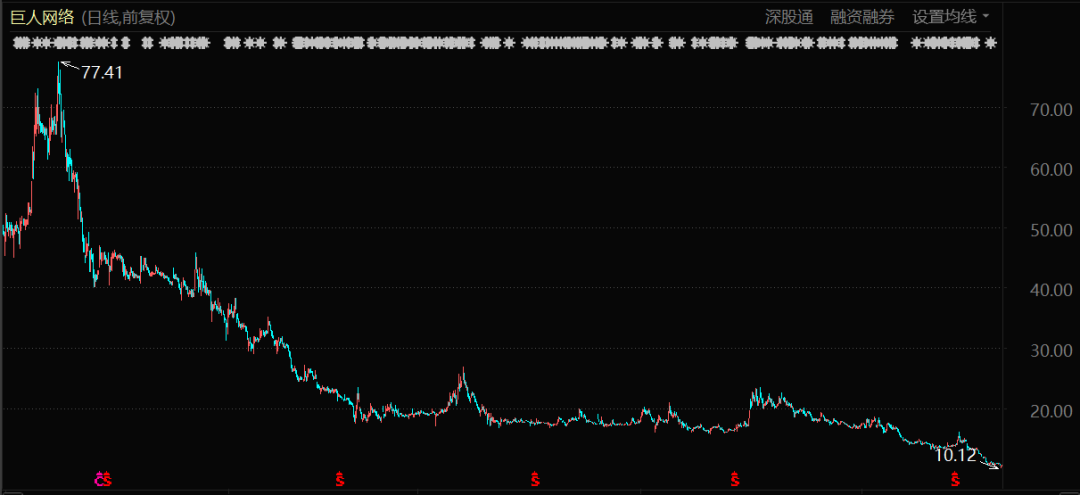

相比之下更加难看的,是回A之后巨人网络的K线图——它甚至很难被称之为是抛物线,更像是一条冲向屏幕东南角的射线。

巨人网络股价表现(2017年1月至今)

2015年,巨人网络从美股退市回归A股,借壳世纪游轮上市,成为最早吃螃蟹的企业之一。资本市场投桃报李,给出了连续二十个涨停板的礼遇,市值在2017年初更是上冲到1500亿元以上的历史最高峰。

但在那之后,关于巨人网络的一切,对于投资者和史玉柱本人,都显得没有那么友好。Playtika的收购迟迟无法通过、疑似投资人的强硬逼宫、连绵不断的股东减持,都在给史玉柱原本传奇的商业生涯蒙灰。

截至2021年8月24日收盘,巨人网络的股价已经跌至10.35元,市值规模已经缩水至210亿元,相比2017年3月31日的最高价已经跌去了超过85%。

A股资本市场上,巨人的名号无法再吸引到投资人更多的注意。就像史玉柱的事业一样,走到了中国商业舞台的边缘之上。

01 网络游戏,曾经是好生意

对行业生态、玩家需求、消费人性的掌控,在史玉柱进军游戏的过程中都清晰完美地展示了出来。

2021年的暑期,网络游戏被某央媒定性为“精神鸦片”,另一家重量级的财经媒体也建议取消关于游戏的税收优惠政策。

几乎所有投资者都明白过来:游戏产业可能再也不会受到政策的支持了。

在中国,不再受到政策的扶持有一个特殊的暗示——只有那些有巨大发展空间的新兴成长性产业、能够带动社会财富创造的行业,才有机会受到政策扶持。

而一旦扶持政策不再,也就暗示着这个行业进入成熟期,不再是那种具备大成长空间的朝阳行业,自然就不会受到资本的喜爱追捧。

2004年,史玉柱决定杀入网络游戏行业时,光景可不是这样的:

盛大网络在这一年赴美上市,陈天桥成为中国又一个超级年轻的首富。盛大在上市前后进行了大规模收购,“购物清单”中包括了美国游戏引擎公司、起点中文网、边锋游戏网、中国最早、当年规模最大的手机游戏开发公司之一数位红软件公司;

这一年十月份,“中国民族网络游戏出版工程”由国家新闻出版总署牵头推动,文化部、教育部、财政部、国家税务总局、国家发改委等部门在政策上给予扶持。

根据政策,从2004-2008年,多部委将支持国内开发100种优秀大型民族网络游戏出版物,“凡列入工程的选题将得到包括管理、税收、资金等方面的政策扶持 ”;

信息产业部宣布,把网络游戏列为信息产业发展基金19个重点招商的项目之一;

国家体育总局也在这一年将电子竞技列为第99个体育项目。

网络游戏刚刚从早期的野蛮成长中走出来,丁磊、陈天桥以不可思议的速度在积累着财富,跟风者快速涌现。但少有人注意到的是,除了点卡付费制之外,当时的网络行业还有一个隐性特征:大量游戏是从欧美日韩引进而来,属于舶来文化。

备受青少年喜爱、受众面极广的游戏,对于文化潜移默化的传播和塑造非常重要。在政策角度,游戏文化这个高地必须站上去。

在这个大环境下,史玉柱果敢地下注当时看似过度竞争的网络游戏,但实际上掌握了两大核心竞争力:免费开玩、游戏内付费,以及与市面上大量奇幻魔幻、欧美日韩文化展示截然不同的中华文化背景。

这两大策略直指网游玩家内心。首先是当时网络游戏的“点卡制”虽然能够帮游戏公司大赚特赚,但也劝退了大批不愿(或无力)购买游戏时长的玩家;另外一方面,奇幻魔幻类网游局有明显的认知门槛,了解游戏背景、熟悉文化内涵都需要一个过程,但中华文化的故事背景相比之下就更加容易理解。

征途官网宣传海报

征途官网宣传海报类似的情况也出现在网易游戏上。在网络游戏早期一片欧美日韩风格的环境下,清新的西游题材更容易被玩家理解,游戏的生命力也更强。

对行业生态、玩家需求、消费人性的掌控,在史玉柱进军游戏的过程中都清晰完美地展示了出来。三年之后,巨人网络迅速登陆美股,让其成为网络游戏市场里的重要玩家。

征途的成功就是巨人网络的成功,巨人网络的成功就是史玉柱的成功,其声望和受追捧的程度,都随着征途的成功水涨船高。在一段时间里,在公众的眼里史玉柱几乎无所不能。

2013年,史玉柱功成身退,自封“大闲人”。

02 Playtika,这么近,那么远

洞察人性的史玉柱,最终没能洞察监管的风险。

随着腾讯、巨人、完美世界、世纪华通等大玩家的先后入场,网络游戏产业的竞争变得激烈和残酷。

到巨人网络回归A股前夜的2014年,网络游戏市场规模已经破千亿元,手游迅猛发展。顺应这一趋势,巨人网络在这一年成立了手游发行公司,史玉柱也在2015年回归企业进行了大规模的组织架构调整,巨人网络的战略重心从此全面转向手游。

腾讯是手游时代的最强者,巨人在这个新战场与其陷入了正面竞争。背靠资本力量和社交网络版图,在新的游戏时代,腾讯对其他对手的市场份额和利润形成了更严重的挤压。

从纳斯达克市场回到A股上市再融资,是巨人网络最重要的对抗筹码之一。

另外,作为整个棋局的一部分,史玉柱还相中了一个在欧美很受欢迎的棋牌类游戏公司Playtika,并试图通过复杂的股权运作,将这家颇具博彩色彩的网游公司以44亿美元的价格收入囊中,并准备装入到巨人网络上市公司体系内。

史玉柱在整个过程中组建财团,从外界进行了大规模融资,投资者中包括了云峰基金、泛海集团、民生信托、鼎晖、弘毅等等,背后是马云、卢志强、柳传志等中国商界大佬。

虽然这笔运作在后期装入A股上市公司的步骤中遭遇了巨大困难,以至于史玉柱遭遇了个人形象的危机。但现在回过头去看,这仍是一笔有很重要意义的收购。

2013年前,国内4G网络建设完成,流量资费下降,智能手机快速普及,手游市场随之爆发式发展。想要尽快满足用户对手机游戏的需求,快速收购与自己研发同样重要。

但当时国内并没有太多可供选择的手机游戏开发公司,因为有限的一些优秀初创企业都已经被收购殆尽。

2013年,一家名为顽石互动的手游公司CEO吴刚表示,手游可上市的公司不多,主要原因是净利润有几千万元的好公司都已被并购,“市场刚刚起步,但种子选手已经全部消失了。”

收购海外游戏产品/公司,就成了那些年国内游戏公司非常重要的考虑。

2016年,软银陷入流动性危机,出售旗下芬兰游戏公司Supercell,巨人网络一度有意竞购,但终因腾讯开出86亿美元收购84.3%股份的天价而作罢。

Playtika是很符合史玉柱价值理念的游戏公司,很重要的原因就在于,相比打打杀杀的角色扮演,宾果、德州扑克等棋牌游戏更多渗透着某种“人性”,可以让人们在游戏中体验一掷千金,以获得某种意义上的满足感和存在感。

Playtika旗下的几款主要游戏

Playtika旗下的几款主要游戏而当时那些参与投资的商界大佬们,也正是看中了2016年前后手机游戏市场爆发式增长的态势,加上对史玉柱游戏理念——及其个人魅力的认同,才敢于拿出巨资参与到这场大并购之中。

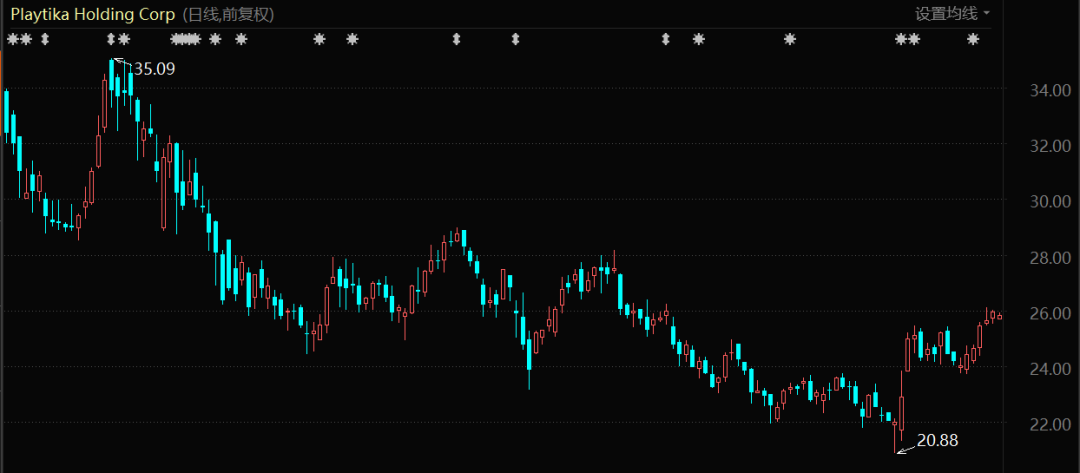

事实证明了史玉柱的眼光没有错。2017-2020年,Playtika的营业收入从11.51亿美元涨至23.71亿美元,毛利润从8.03亿美元涨至16.59亿美元,70%以上的收入来自美国市场。

Playtika股价表现(2021年1月至今)

Playtika股价表现(2021年1月至今)但最终的结果却并没能如其所愿。资本运作的成败,从来不仅仅由财务数据是否漂亮决定。运作的策略是否“健康”,以及监管是否容忍都同样重要。

洞察人性的史玉柱,最终没能洞察监管风险。策略上,过重的财务杠杆也最终拖累了他。

03 无法闲下来的“大闲人”

原本给自己定位为“闲人”的史玉柱,想在巨人网络如此局面中完全闲下来,已经是不可能的了。

棋牌游戏也有曾经能够顺畅登陆资本市场的时间。2016-2017年之间,包括一花科技、微屏软件、嘉兴乐玩在内的一些棋牌类游戏公司,都是通过被收购进入到不同的A股上市公司中。

但史玉柱旗下Playtika引起了监管的警觉,一方面是因为并购数额非常巨大,另外也与所谓“涉赌”有密切关系——这家公司之前的所有者凯撒集团本就是一家博彩公司。

巨人网络曾对监管层明确过Playtika不涉嫌赌博,并且其游戏不会登陆中国市场,但仍然无法换来顺利登陆A股的通行证。

监管层也会有自己的考虑。棋牌游戏和网络赌博之间只隔着轻飘飘的一层纱,利益的诱惑下,企业存在突破底线的可能。事实的情况也是如此,2017年开始中国的网络涉赌案件频发,其中最著名的是2018年破获的港股上市公司联众(HK:06899)棋牌事业部利用网游平台开设赌场案。

2018至2021三年间,巨人网络多次试图以各种方式继续关于Playtika的资本运作,但距离“放行”仍然遥遥无期。

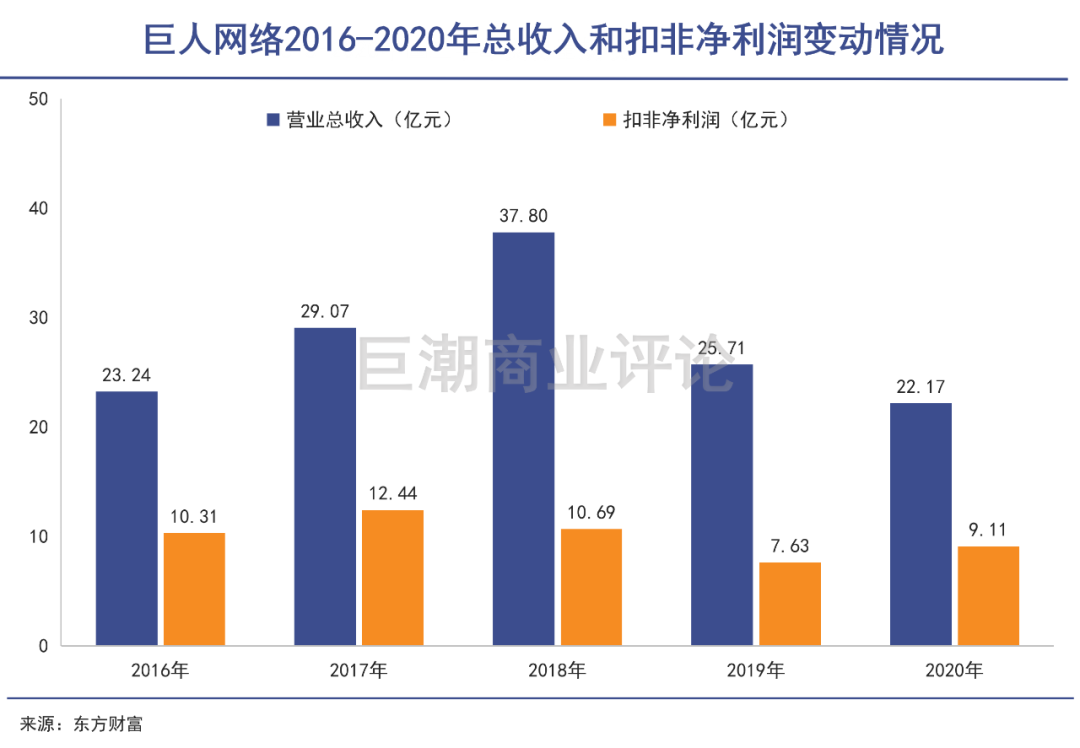

史玉柱寄予厚望的资本运作无法实现。另一边,巨人网络在《征途》之后始终无法打开更大的局面,2018年收入规模达到巅峰之后,就出现了明显的停滞。

从企业盈利能力的角度看更是乏善可陈,其经营活动产生的现金流自2018年到2020年接近斩半,从43.25亿元降至22.75亿元。而从行业的角度看,因为疫情的关系,2020年原本应该是手游公司的大年。

扣非净利润方面,巨人网络从2016年开始就在10亿元上下徘徊,2020年降至9.112亿元,甚至低于2016年的盈利表现。

简言之,过去几年的巨人网络失去了成长性。股价随之连年下跌。

2018年初,巨人网络股价下跌之后还有过股东增持的情况。但到2019年初,原借壳方世纪游轮创始人开始减持股份套现。2018-2019年间,巨人网络连续两次抛出10-20亿元增持股份的计划,但其股价却并没有任何起色。

2020年4月,在巨人网络回购股份的同时,股东铼钸投资减持3.16%的股份,此时巨人网络股价已经跌至18元以下。

2020年7月初,弘毅投资减持1.27%股份,持股比例降至5%以下。

同年9月,股东上海澎腾及其一致行动人上海中堇翊源进行了减持,减持比例合计1.3259%。很快,巨人网络再次宣告回购4.5-6亿元股份。

2021年1月,股东鼎晖孚远、孚烨投资拟减持不超过2%的股份,巨人网络则继续回购,此时股价已经跌至16元区间。

截至2021年一季度,巨人网络前十大股东中有五位持股份额下降,共计减少5948.26万股。

到2021年8月,最新的消息是,鼎晖孚远、孚烨投资将继续减持不超过2%的股份,而巨人网络则仍在回购,此时其股价已经逼近10元。

更令史玉柱本人受到影响的,是8月20日传出的一则关于“史玉柱所持数千万珠海巨人股权被冻结”的传闻。几天之后,又有其股权资产被再次冻结的消息曝光。

关于股权冻结事件众说纷纭,真实原因如何外人已经很难看清。但可以确定的是,原本给自己定位为“闲人”的史玉柱,想在巨人网络如此局面中完全闲下来,已经不再可能。

04 写在最后

“一个人的成长中,顺境里做的报告都是瞎扯,困难的时候总结的教训一定是真实的。人在成功的时候,别看表面多谦虚,其实骨子里都是狂妄,看一个人遭受波折的时候,别看表面很坚强,其实他很脆弱、很自卑,如果他能沉下心总结自己,看问题能看得更客观。”

史玉柱这番说给湖畔大学学员的话,更像是说给他自己的某种总结。

很多人已经忘了,曾经20岁出头意气风发的史玉柱,当年是敢于硬刚比尔·盖茨的IT新锐,是这个国家极少出现的技术天才与商业天才的合体。

如今历经商海沉浮的史玉柱,求闲而不得闲,岁月不允许他享受期待中的片刻宁静。就像他曾经的伤心地巨人大厦,已经重新规划,变成一片热闹的工地了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。