原标题:拟“大手笔”回购,广联达前景可期?

2021年1月21日,广联达(002410.SZ)的股价(文中均指前复权股价)一举达到了92.25元/股,创下上市以来的新高。然而,巅峰过后,该股开始了大幅下跌,至今一直表现疲软。

9月2日,该公司的股价高开4.86%,盘中更是一度飙涨了9.59%,只是随后出现回落。截至收盘,广联达最终上涨5.6%,报收61.88元/股,全天的成交量放大至10.41亿元,最新总市值为734.78亿元。

而广联达的股价之所以会突然有所表现,主要和一则回购消息有关。

广联达抛出回购计划

9月1日,广联达发布公告称,拟以自有资金通过集中竞价的方式回购部分公司股份用于股权激励或员工持股计划。

此次回购的资金总额不低于人民币8亿元(含)且不超过人民币10亿元(含),回购价格不超过人民币80元/股(含)。

若按回购价格和回购金额上限测算,预计可回购股数约1250万股,占公司股份总数的1.05%。

值得一提的是,2021年实施回购的上市公司不少,其中格力电器、中国平安、美的集团等公司更是推出了超级回购计划。

虽然公告显示广联达回购的目的是为了进一步完善公司长效激励机制,充分调动公司管理人员及核心团队的工作积极性,推进公司的长远发展,但这笔回购却实实在在的起到了刺激股价的作用。

与格力电器、美的集团等公司相比,广联达这次的回购算是比较超值。

上市后飙涨近19倍的超级牛股

值得注意的是,虽然近期广联达的股价表现比较弱,但是如果从更长的周期来看,该公司其实是一只超级牛股。经统计,自2010年5月上市至今的11年多时间里,广联达的股价已经累涨了接近19倍。

在股价上涨的同时,该公司的业务边界也在持续拓展。

数字造价业务是广联达最核心的业务,也是最成熟的业务,于2021年上半年贡献了78.11%的营收和89.06%的利润,毛利率高达95.07%。

所谓的数字造价业务板块主要为建设工程造价提供工具类软件产品及数据服务,包括工程计价业务线、工程算量业务线和工程信息业务线等,主要围绕建设项目招投标、施工、结算过程中的造价管理工作,通过先进的软件产品、专业咨询及服务,实现建设项目基于BIM模型的计量、对量、询价、计价、招/投标文件编制、电子评标、数据积累、指标分析、施工进度统计及审核。

2013年,该公司正式发布云战略,商业模式由销售软件逐步转向提供服务的SaaS服务。2015年成功发版首款云计价产品,是国内首款平台型造价产品,辅助用户完成概算、预算、结算阶段的数据编制、审核、积累、分析和挖掘再利用等工作。

完成云化转型也是数字造价业务板块近几年最主要的任务。

截至2020年底,数字造价业务累计25个地区进入云转型,仅剩江苏、浙江、福建、安徽四个地区未进入全面云转型,已经取得了比较不错的成绩。

在数字造价业务外,该公司于2014年切入了数字施工业务,于2021年上半年,这项业务贡献了14.81%的收入和10.94%的利润,毛利率为61.59%。

数字施工业务板块也是广联达重点突破的成长业务,主要聚焦工程项目建造过程,通过“平台+组件”的模式,为施工企业提供平台化解决方案以及软硬件产品销售。

截至2020年末,数字施工项目级产品累计服务项目数3.8万个,累计服务客户3400家;2020年新增项目数1.5万个,新增客户1700家。

另外,该上市公司还有两个业务板块分别是创新业务单元及海外业务,其中的数字设计业务也是广联达重点关注的。

据悉,为了培育这项业务,该公司主要采取了内部自研+外延并购的方式。

9月,广联达自研的施工建模设计软件BIMMAKE在中国数字建筑峰会2020正式对外发布,全年新增用户3万多名用户。此外,该公司通过收购Progman Oy公司、鸿业科技等,进一步完善在数字设计领域的布局。

随着业务边界的拓展,该公司的营收也在持续增长,2011年仅为7.44亿元,2020年已经增长到了40.05亿元,今年上半年则是21.78亿元,同比增长了35.36%。

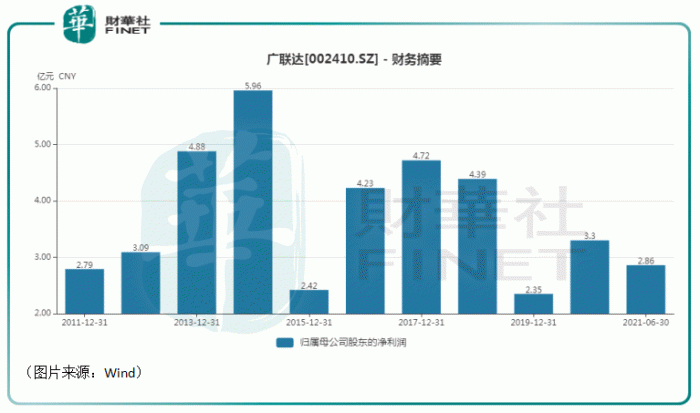

不过,广联达的归母净利润的表现却有所起伏,2019年仅为2.35亿元,大幅下滑。而在2021年上半年,该公司实现归母净利润2.86亿元,同比增长119.95%,呈现出了一些复苏的势头。

公司未来前景如何?

展望未来,身为国内最大的工程造价软件企业,广联达的前景如何?

首先要明确的一点是,广联达早期的营业收入与建筑业新开工面积有较为紧密的联系,公司在2013年提出转型战略,在2015年经历了外部行业低景气、内部投入加大多重因素影响,业绩显著下降后,公司业绩开始保持稳健增长,显示出与建筑业整体新开工面积相关性减弱的趋势。

而住建部数据显示,2019年,全国工程设计企业数量为21327个,设计人员数量达到102.5万人。根据国元证券研究人员的测算,到2025年,建筑行业设计类软件的市场规模有望达到百亿。其中,二维设计类软件(2D CAD等)的市场空间有望达到22亿元,三维设计类软件(3D CAD、Revit、BIM等)的市场空间有望达到88亿元。

但是,目前,建筑设计软件主要被Autodesk等海外企业垄断,随着软件正版化等政策的持续推进,广联达等国内厂商陆续研发出具备自主知识产权的产品,有望在设计业务的数字化浪潮中充分受益。

此外,国元证券研究人员认为,数字施工业务是全新的蓝海市场,市场空间有望达到千亿水平。广联达目前在这个领域已经布局了好几年,后续也有望凭借先发优势获得更多市场份额。