当全球同步大力推进清洁能源转型之际,一场“旧能源”的“报复”却愈演愈烈。

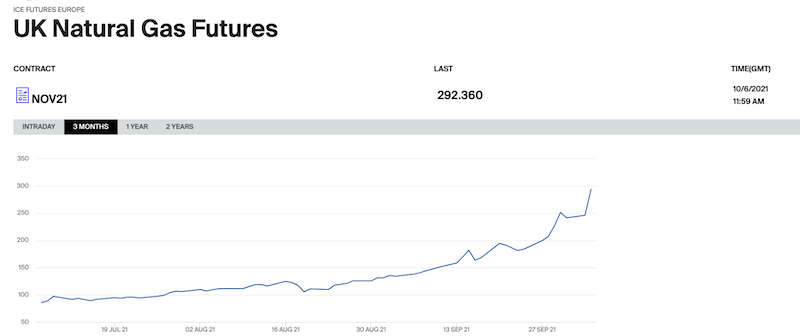

北京时间10月6日,英国基准天然气价格再创历史新高,截至16:30左右报440.38便士/千卡。截至20:35,价格回落至280.4便士/千卡,但一年涨幅高达近600%(去年同期价格仅约40便士/千卡)。与此同时,欧洲天然气定价基准之一的TTF基准荷兰天然气期货价格突破120欧元/兆瓦时(MWH),一年间涨超500%,而今年9月初至今的涨幅就高达近140%。

(英国基准天然气价格。来源:ICE)

(英国基准天然气价格。来源:ICE)完美风暴

今年9月,第一财经曾报道,过往10年,欧美的煤炭等传统能源发电占比持续下降,风电、水电占比大幅提升。然而,年初以来,由于分别遭遇极端高压、干旱天气,欧洲风电、美国水电发电量骤降。为填补缺口,欧美火电发电(主要利用煤、石油和天然气)需求激增,这导致欧美天然气价格飙涨,后者反过来持续推高电价。

一般而言,“缺气”导致天然气价格飙升时,市场会开始青睐燃煤发电,促使公用事业公司补充库存。但如今问题在于,今年煤炭价格亦大幅飙升,激增的需求又持续推高火电成本以及电价。欧盟委员会数据显示,欧洲的电力来源中,目前天然气第一,煤炭第二。2019年,欧洲39%的电力消费来自传统能源(煤炭、天然气);德国24%来自煤炭,12%来自天然气;美国40%来自天然气,19%来自煤炭;中国是全球最大的煤炭进口国,煤电占中国电力供应的60%。

高盛将今天全球面临的一切称为“旧经济的报复”。如今,传统大宗商品,例如煤炭、石油、天然气等一度即将被世界抛弃的“旧能源”被机构称为“核心资产”。高盛称,由于大宗商品需要长周期的资本支出,无法通过增加供应来应对价格的第一轮上涨,一旦库存耗尽,就像今天欧洲的天然气一样,摧毁需求是重新平衡市场的唯一选择,这需要大幅提高价格,以使需求与供应保持一致。

这场能源危机堪比一场“完美风暴”。中银国际大宗商品市场策略主管傅晓对记者表示,从需求端来看,随着新冠疫苗接种比例上升,欧洲各国开始逐渐解除封锁措施,天然气终端需求不断回升。同时,欧洲除了天然气以外的电力供应紧张,导致天然气发电需求上升。根据路透社数据,9月英国的天然气发电需求为57百万立方米/日,高于2020年和2019年的同期水平(分别为51百万立方米/日和48百万立方米/日)。

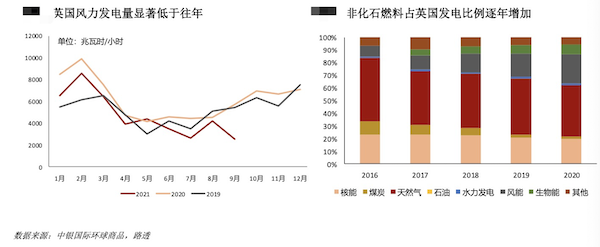

同时,新能源发电不足无疑加大了传统能源的需求。风力发电是欧洲发电的重要组成部分,其中,英国风力发电占2020年全英供电比例高达23%。但风力发电供应不稳定,受天气情况影响,风力发电量减少,一部分电力需求缺口需要由天然气来补充。英国风力发电量9月均值为2500兆瓦时/小时,远低于去年同期水平(5700兆瓦时/小时)。

补库存需求的增加也不容忽视。由于夏天供电需求强劲,夏天天然气储备没有得到及时补充。加上供应不足,西北欧天然气库存量维持低位,库存使用率不到70%的水平,远低于去年的同期水平(93%)。随着冬季将至,为了防止冬季供应不稳定,欧洲各国补库需求增加,进一步增加了对天然气的采购需求。

供给层面的冲击也在加剧。例如,英国天然气田检修较多,荷兰天然气供应下降。作为欧洲主要的天然气供应国,荷兰决定到2022年10月将其最大的天然气田Groningen的产量降低到39亿立方米/年,而其最大产能为81亿立方米/年;同时,受飓风季节影响,美国LNG出口受阻,进一步加剧欧洲LNG供应紧张的情况。

祸不单行,地缘政治的冲击又在此时出现,俄罗斯对欧洲供应明显不足。目前大约40%的欧洲天然气来自俄罗斯,但由于地缘政治争议,欧洲也希望从美国和挪威进口天然气。

涨价冲击波影响大

天然气价格上涨对各行业影响巨大。

傅晓对第一财经记者表示,食品、工业和电力用户将不得不面临成本上涨,这可能会导致相关行业一些企业破产关闭,从而影响民生用品的供应。

同时,对于炼油行业的影响也不可忽视。一些欧洲炼油厂已经开始转向燃烧石油产品,以替代成本高企的天然气。在未来几个月,由天然气转向燃料油和蒸馏油的需求一定程度上或提高炼油厂利润率,并支撑原油价格。

截至北京时间10月6日21:40,布伦特油价突破80美元大关,报81.5美元/桶。不少交易员开始反思——目前是否应该珍惜80美元的油价?高盛甚至预测西得州原油WTI年内达到90美元高点,早前更有投行喊出100美元的目标价。

更值得注意的是,欧洲天然气危机正在全球蔓延。在中国,多个省份进入“用电荒”,以广东、浙江、江苏、湖南和云南等省最为严重;在南美洲,巴西的家庭将面临更高昂的电费;负担不起燃料价格的经济体如巴基斯坦或孟加拉国可能面临短期的经济停滞。

能源转型迎大考

此前,渣打提及,英国格拉斯哥《联合国气候变化框架公约》第26届缔约方会议11月召开在即,欧洲能源危机出现的时机似乎很不巧。危机带来棘手的能源政策问题,需要思考的是,一个能源供应系统在决定其最佳能源结构时,应如何考虑气候、地缘政治和社会福利因素?

开源证券策略首席分析师牟一凌近期表示,在新型能源系统建设初期,新能源不但没能替代传统能源,反而带来了较大的用电需求。能源转型过程中,新的世界往往需要从传统世界中孕育产生。

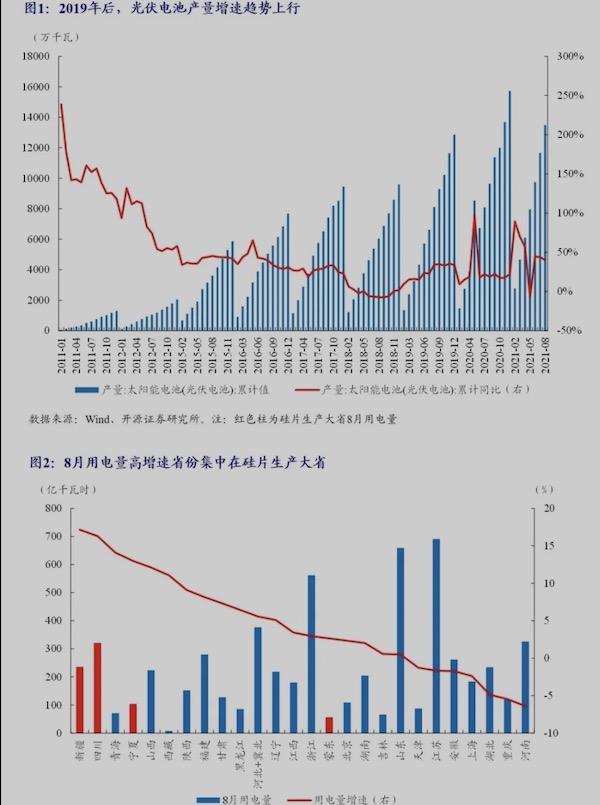

牟一凌分析称,例如,从2010年初至2018年底,中国光伏电池产量增速逐步下行。不过自2019年以来,光伏电池产量增速趋势上行。从中国光伏硅片的产能分布来看,内蒙、云南、四川、宁夏、新疆是光伏硅片的生产大省。其中,新疆、四川和宁夏三个地区2021年8月的用电量增速分别排名全国第一、第二和第四,用电量高增速省份集中在硅片生产大省。

(来源:开源证券)

(来源:开源证券)该机构的一系列回归分析也显示,硅片生产大省需要增加更多的电力消耗,才能实现相同的工业增加值增速,即单位产出的能耗更高。这与当前经济增速中枢趋势下行、但全社会用电增速上行的现象相一致。

(来源:开源证券)

(来源:开源证券)