原标题:数据 | 缺气、缺煤、缺油,能源危机席卷全球

能源危机在全球近30个国家和地区蔓延,全球天然气、煤炭和原油价格飞涨,带动电价持续飙升,引发多个国家和地区供电紧张。

在西班牙和葡萄牙,9月初平均批发电价大约是半年前平均价格的3倍,荷兰所有权转让中心(TTF)批发电价比3月份高出4倍。到了10月,欧洲的天然气交易价格达到每兆瓦时94.46欧元,几乎是今年年初的五倍,“最贵的冬天”或许要来临。

那么,在气荒、油荒、煤荒的背后,全球能源的供需结构到底如何?

全球三大天然气基准价均创新高

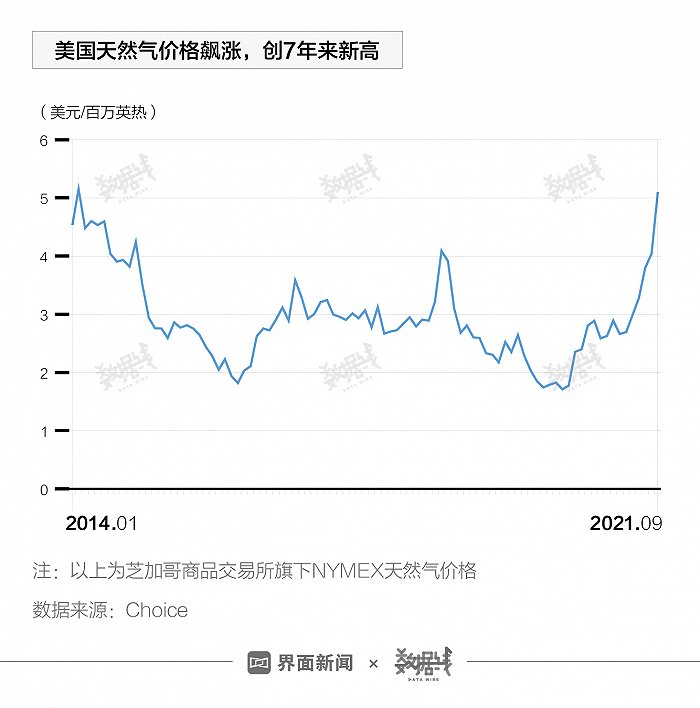

天然气价格飙升是欧洲电力危机的“罪魁祸首”。ICE、BP和普氏能源数据显示,10月初,全球三大天然气基准价格均刷新历史记录,其中美国纽约商品交易所Henry Hub天然气期货价格创7年来新高,欧洲基准--荷兰所有权转让中心(TTF)天然气11月合约交易价格也创历史记录,自年初以来最高涨超6倍,日韩基准价(JKM)在9月底刷新2009年有记录以来最高值。

从需求端来看,全球的极端天气刺激了短期需求。2020年,天然气需求前三的国家或地区为美国、欧洲、俄罗斯。年初以来,由于分别遭遇极端高压和干旱天气,欧洲、美国各自的风能、水能发电量骤降,这些减少的电力都需要用火力发电补充。

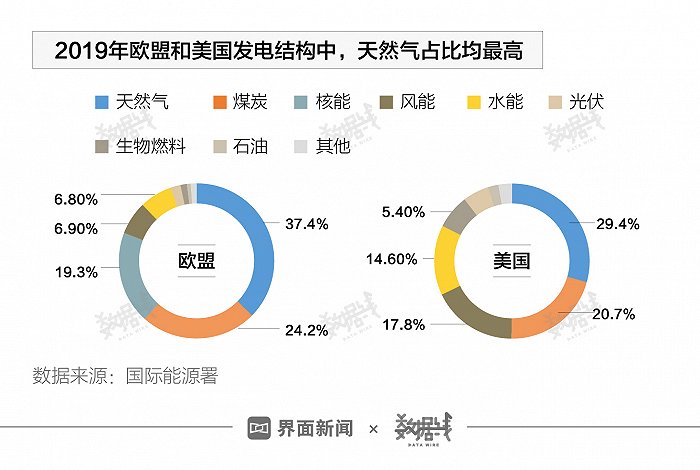

据国际能源署数据,在欧盟和美国的发电结构中,火力发电主要依靠的就是天然气,2019年分别占比37.4%和29.4%,其中英国天然气消费量的50%以上都用于发电,2020年美国天然气消费量的38%用于发电。

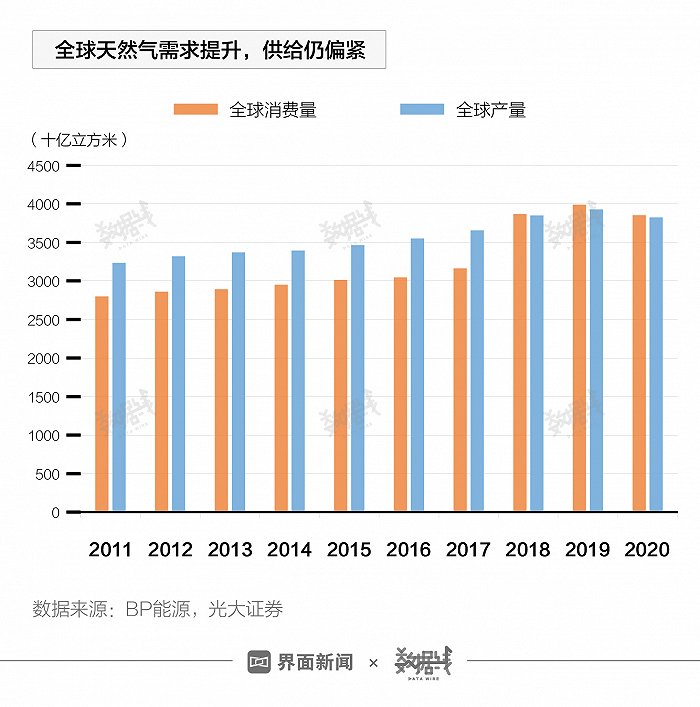

从长期来看,在碳中和的背景下,相对低碳排放、低耗能天然气通常被作为全球主要经济体能源转型的首选过渡能源。据BP能源数据,除2020年受疫情影响需求疲软外,近十年来全球天然气消费量均在增加。

在供给端,2020年,全球前三大天然气供应国家为美国、俄罗斯、伊朗。由于疫情影响,2020年勘探活动有所回落,上游天然气产量出现滑坡。2020年世界天然气产量3.85万亿立方米,同比下降3.3%,其中美国减少154亿立方米、俄罗斯—中亚地区减少321亿立方米、拉美地区减少194亿立方米。

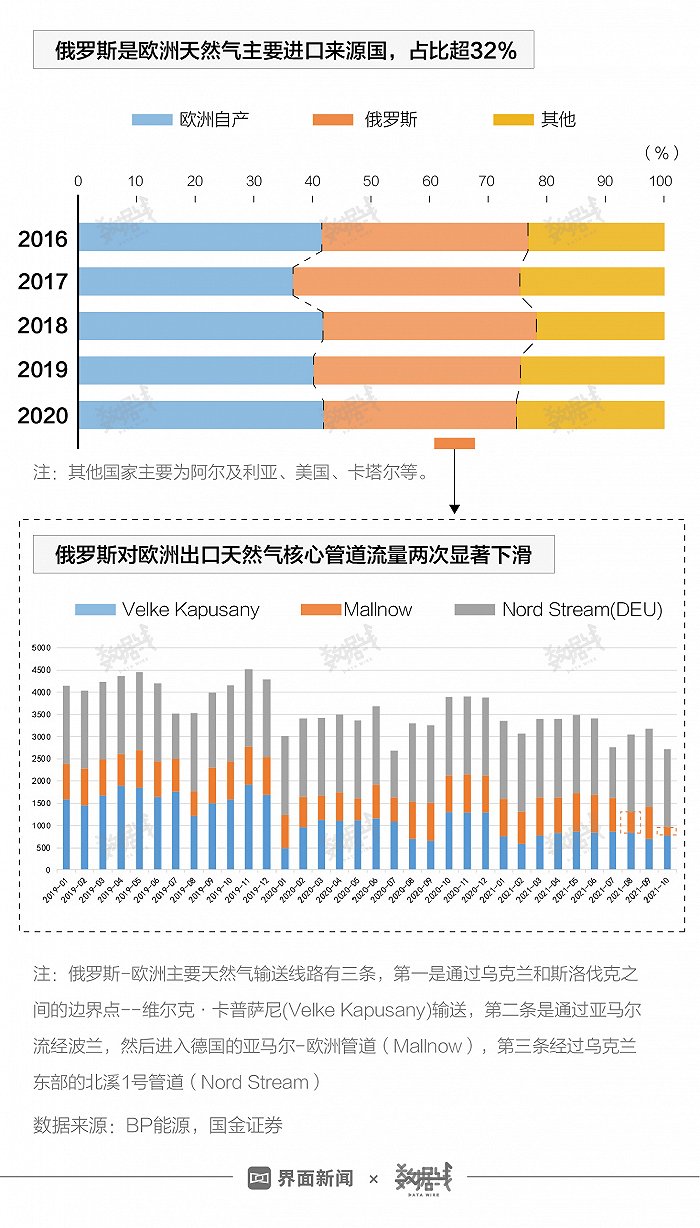

对于欧洲来说,除了内部自产天然气以外,俄罗斯是欧洲天然气的主要供应国,近五年占比均超过32%。截至10月7日,8月和10月份,俄罗斯对欧洲核心路线的天然气管道Mallnow(即亚马尔-欧洲天然气管道)的供应量均显著下滑,分别为往年正常时期的53%和21%。近日,俄罗斯表示计划增加对欧洲的管道供气量。

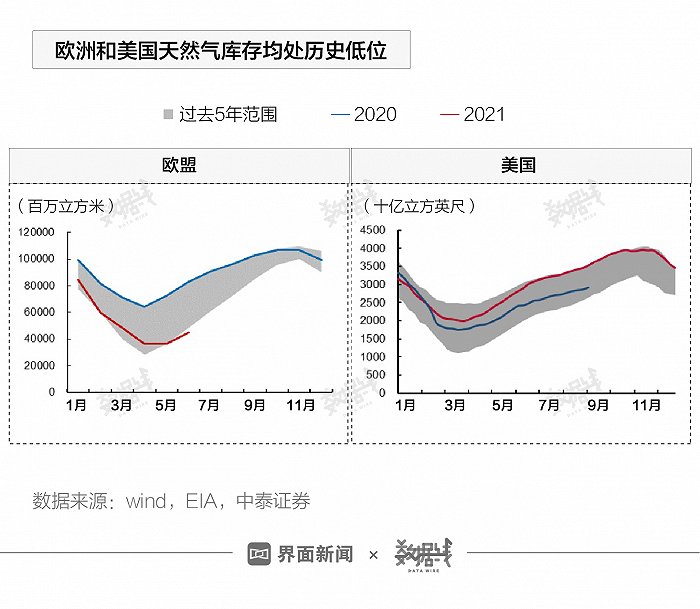

对于欧洲来说,除了内部自产天然气以外,俄罗斯是欧洲天然气的主要供应国,近五年占比均超过32%。截至10月7日,8月和10月份,俄罗斯对欧洲核心路线的天然气管道Mallnow(即亚马尔-欧洲天然气管道)的供应量均显著下滑,分别为往年正常时期的53%和21%。近日,俄罗斯表示计划增加对欧洲的管道供气量。 库存方面,据EIA数据,截至10月1日当周,美国天然气库存总量为3.29万亿立方英尺,同比下降13.9%,比近5年均值低1760亿立方英尺。欧洲天然气基础设施协会数据显示,当前欧洲区域性天然气库存为10多年来最低水平,仅有过去5年平均水平的四分之一。

库存方面,据EIA数据,截至10月1日当周,美国天然气库存总量为3.29万亿立方英尺,同比下降13.9%,比近5年均值低1760亿立方英尺。欧洲天然气基础设施协会数据显示,当前欧洲区域性天然气库存为10多年来最低水平,仅有过去5年平均水平的四分之一。 全球煤炭库存告急,印度电厂即将无煤可用

全球煤炭库存告急,印度电厂即将无煤可用由于天然气短缺,很多公司转向使用煤炭,这导致煤炭库存告急、价格上升。9月份,国际动力煤市场各主要煤炭出口国离岸价格继续上行,澳洲煤、印尼煤和南非煤离岸价同比涨幅分别约为171%、255%和189%。10月份,全球动力煤市场仍然在强势运行,目前国内动力煤期货价格已经突破1500元/吨。

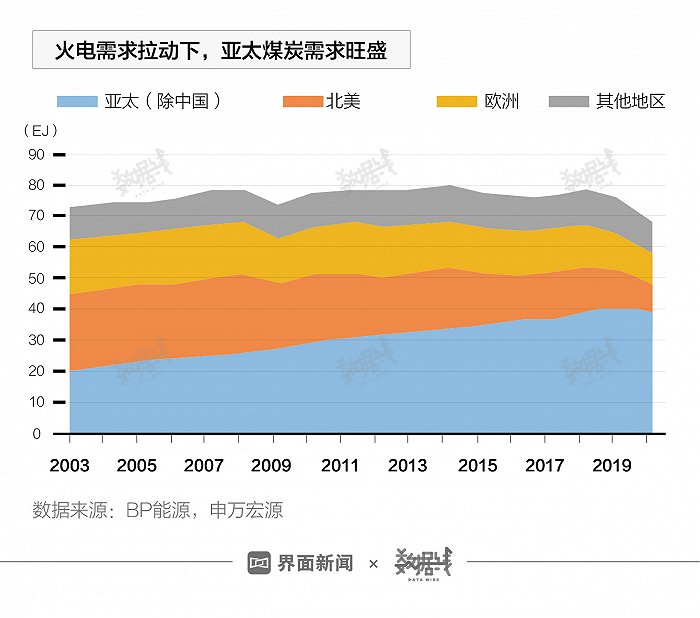

从需求端来看,煤炭的主要消费国集中在亚洲地区,以中国、印度、日本、韩国和印尼五国为主。在东南亚、南亚地区,能源的需求已远超自身产量,在火电需求拉动下煤炭需求旺盛,随着海运价格和国际煤价暴涨,有的国家已经遭遇“煤荒”。

以印度为例,印度中央电力局的数据显示,截至10月10日,印度135家燃煤电厂中,有17家煤炭库存为零,超过80%的电厂只剩下不到一周的库存,超过半数的电厂煤炭库存不足三天。

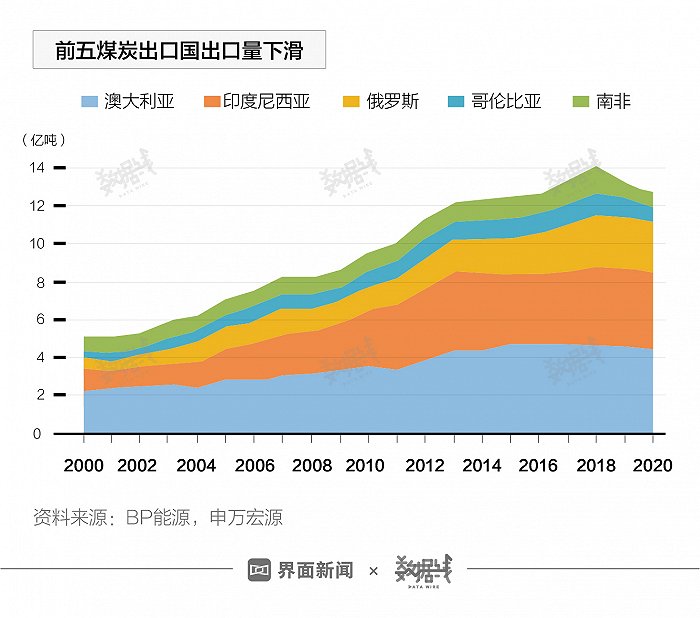

在供给端,全球主要煤炭出口国均面临煤矿资源枯竭,产量收缩的困局。2018年以来,除了印尼和俄罗斯两国出口量维持稳定以外,其他国家煤炭出口量均出现不同程度的下滑,其中以南非和哥伦比亚两国最为严重,2020年出口量较2018年分别下降46%和32%。

在供给端,全球主要煤炭出口国均面临煤矿资源枯竭,产量收缩的困局。2018年以来,除了印尼和俄罗斯两国出口量维持稳定以外,其他国家煤炭出口量均出现不同程度的下滑,其中以南非和哥伦比亚两国最为严重,2020年出口量较2018年分别下降46%和32%。

国际原油价格突破80美元大关,美油创七年来新高

价格“疯涨”的,还有原油。8月底,受飓风“Ida”影响,90%原油产能被迫停产。在飓风侵袭半月过后,墨西哥湾约28.24%的石油产能仍处于关闭状态。10月4日OPEC+会议决定,11月将按原计划每月增产40万桶/日,也就是说不会超量增产来缓解供应荒。

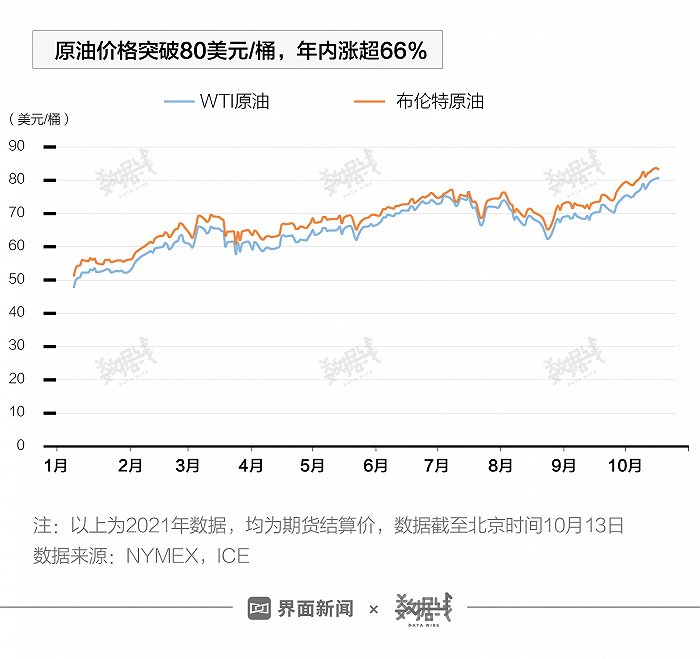

北京时间10月11日,WTI 原油期货价格创7 年新高,盘中一度突破82美元/桶,年内涨超66%;10月11日,布伦特原油期货价格一度突破84美元/桶,创近三年来新高,目前年内涨幅超60%。

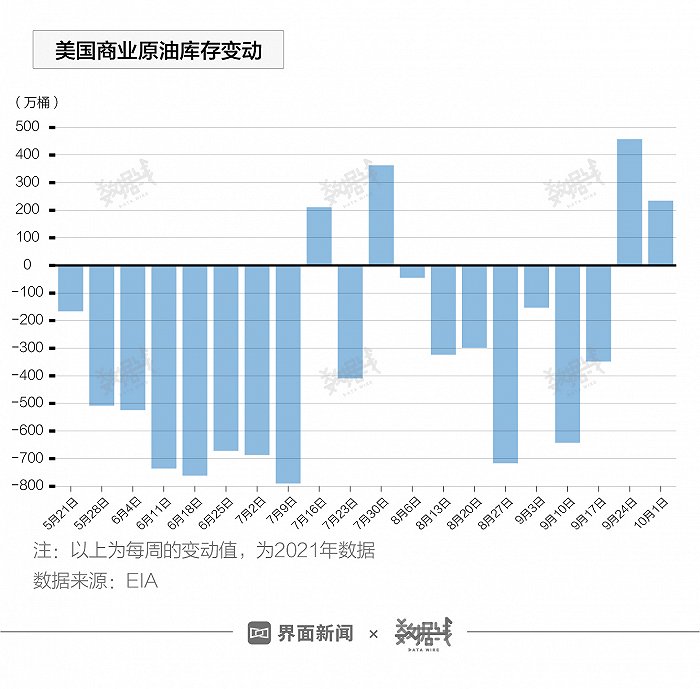

北京时间10月11日,WTI 原油期货价格创7 年新高,盘中一度突破82美元/桶,年内涨超66%;10月11日,布伦特原油期货价格一度突破84美元/桶,创近三年来新高,目前年内涨幅超60%。 据预测,市场需求从天然气转向石油可能会每天增加25-75万桶的原油。而OPEC+预计,2021年石油市场将出现110万桶/日的供需缺口。

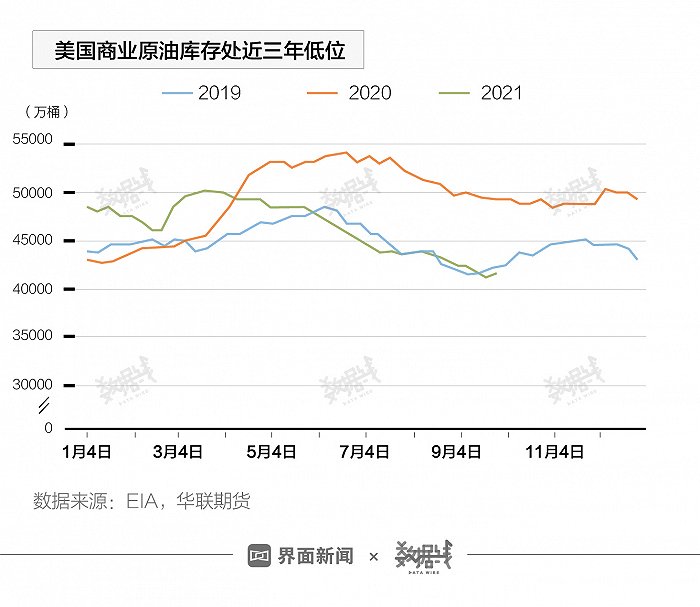

据预测,市场需求从天然气转向石油可能会每天增加25-75万桶的原油。而OPEC+预计,2021年石油市场将出现110万桶/日的供需缺口。在库存方面,据EIA数据,近两周美国商业原油库存有所增加,10月1日当周,实际增加234.5万桶,上周增加457.8万桶,但仍为3年以来最低水平。