原标题:狂赚21亿美元之后,特斯拉还会降价吗?

你有没有发现,特斯拉有段日子没降价了?最后一次降价,貌似是在7月份。

今年7月,得益于成本的不断压缩,特斯拉先宣布将推出国产Model Y标准续航版,补贴后售价仅27.6万元,比此前的长续航版低7.19万元。随后,特斯拉又将Model 3标准续航升级版的价格下调1.5万元。

降价变少了,涨价倒是不断。

8月4日,特斯拉中国官网显示,Model S长续航版售价由此前的82.999万元上调至85.999万元,涨幅3万元,高配的Plaid版本售价不变,仍为105.999万元。9月11日,特斯拉中国官网再次显示,Model Y高性能版价格上调1万元至38.79万元。

美国市场涨得更凶,有媒体统计,今年以来特斯拉在美国市场已经涨价了12次。特斯拉CEO马斯克表示,价格上涨的主要原因是供应链压力和原材料成本上涨。

一直以来,特斯拉都走的是“降价让利”路线,即通过降价刺激需求,从而抢占市场,逐步形成垄断地位。

2020年,特斯拉总计对国产Model 3进行了5次降价,每次降价后特斯拉门店都门庭若市。但是到了今年,除了年初以及7月份的降价外,特斯拉鲜有降价的消息。

不过,翻看财报深途发现,特斯拉毛利率已经高达30%,这么高毛利率的情况下,特斯拉是不是还有降价的空间?马上年末了,特斯拉不考虑降价冲一波销量吗?

今年特斯拉还有降价的可能吗?

特斯拉的降价,其实并不是薛定谔式的降价,全凭马斯克个人喜好。

降价的大前提是什么?车卖得好。汽车行业基本上都有这样的共识,一年生产十辆车,跟一年生产十万辆车的成本是不一样的,随着销量的上升和供应商更新,造车的成本会越来越低。造车成本低才有降价的空间。

从销售端来看,特斯拉当然根本不愁卖。深途的一位朋友9月份刚刚提了新车Model Y,他发现当天上牌的全是特斯拉。当时负责上牌的工作人员甚至抱怨,一上午就有100多辆特斯拉等着上牌,“太累了”。

交付数据上更能看出特斯拉卖的有多好。特斯拉第三季度全球交付量为24.13万辆,同比增长73%。这一交付背景是,全球车企都遭遇了极端的芯片、电池、零部件供应限制。缺芯缺到什么程度?国内很多车企为了交付新车不得不从黑市抢购芯片。

在这样的大背景下,特斯拉的销量不仅没有下跌,还远高于市场预期的22.37万辆,并且创造了史上最好的交付成绩。

资料来源/公司财报、乘联会

资料来源/公司财报、乘联会特斯拉最强劲的对手、大众集团掌舵人迪斯甚至在领英发布文章称赞特斯拉的速度惊人,他举例说,特斯拉很好地应对了芯片短缺,原因就在于,他们正在研发专属自己的软件,短短两到三周内,特斯拉就能够开发出新的软件,来适应不同芯片的使用。

而马斯克这么多年来一直奉行着“能用便宜的就用便宜的,实在不行自己造”的供应链策略。尤其是中国区的上海工厂投入产出后,特斯拉的供应链体系不断地本土化,这也为降低生产成本带来了可能。

根据平安证券去年10月份的报告,Model 3零部件的国产化率接近70%。而Model Y与Model 3零部件的共享率达到了75%。所以无论是Model Y还是Model 3,其零部件的国产化程度都很高。

特斯拉在三季度电话会议上还表示,正在全球范围内将所有标准续航版电动车都改用磷酸铁锂电池。这将进一步降低特斯拉的造车成本。

车卖得好加上成本控制得好,特斯拉的财务数据在不断转好。比如,特斯拉的毛利率持续改善,到2021年上半年已经超过了24%。第三季度特斯拉的汽车毛利率一度达到30.5%(扣除积分收入后为28.8%)。

这一毛利率是什么概念?对比来看,今年二季度,蔚来汽车毛利率为20.3%。至于综合毛利率(算上卖车、卖软件、电池等收入后的毛利)仅为18.6%。而全球盈利能力第一的丰田汽车2020年全年毛利率也仅为18%。

也就是说,在“无米下锅”的第三季度,特斯拉靠着自身议价能力和对供应链的把控,造车成本不但没有上升反而下降,并且刷新了全行业的记录。

这还是在特斯拉平均价格下降了6%的情况下,相当于特斯拉的综合成本降低的速度远远超过了新车价格下降的速度。

资料来源/公司财报

资料来源/公司财报良好的毛利率之下,特斯拉的赚钱能力也一直在提升。第三季度特斯拉GAAP营业利润为20亿美元,营业利润率为14.6%。对比来看,丰田的营业利润率也仅达到12.6%(2021年第二季度)。而国内的造车新势力们,还在亏损的泥淖里挣扎,根本谈不上赚钱。

很多人可能会觉得,这样的利润率是不是靠卖碳积分或者炒币换来的。事实是,特斯拉的碳积分收入比重也越来越低。到了三季度,特斯拉靠碳积分仅赚了2.79亿美元,而特斯拉净利润为16.18亿美元。至于炒币,三季度特斯拉持有的比特币价值12.6亿美元,较上季度减少5100万美元。即便是剔除这些因素,特斯拉的利润率依旧惊人。

特斯拉碳积分占比在不断降低

图片来源 / 财报

这么来看,即便是不断降价,特斯拉也是在实打实地赚钱的,而且已经有了不少的利润空间。

按照蔚来汽车CEO李斌的解释,特斯拉是按照成本定价的,成本下来就降价了。按照特斯拉的传统,是不会让利润率长时间处于高位。就目前的分析来看,特斯拉已经具备了降价的条件,那么问题来了,特斯拉什么时候会降价?年末之前“等等党”还有戏迎来特斯拉降价吗?

先不说降价冲销量,产能跟得上吗?

上一段我们说到,特斯拉不愁卖,这点放到中国市场依然如此。尽管四月份特斯拉发生了“刹车失灵”维权事件,但是,特斯拉在中国市场的需求一直非常强劲。

根据乘联会发布的销量数据,特斯拉9月在中国市场零售销量为52153辆,环比8月的12885辆上涨304.76%。

资料来源/乘联会

资料来源/乘联会7月份、8月份特斯拉中国区的销量有所下滑,但并不是因为特斯拉卖的不行。特斯拉的销售政策比较特殊,在同一季度的前两个月,上海超级工厂会优先向海外供货,最后一个月才倾向国内市场。因此,以季度销量来衡量特斯拉的销量水平更准确。

特斯拉一直都有强劲的需求,所以要不要降价关键不在于需求端而在于供给端。也就是说产能跟不跟得上。

特斯拉一旦降价,肯定会刺激销量。如果订单量太多,产能跟不上,公司无法按时生产交付车辆,不光财报、交付数据不好看,作为一家上市公司的信誉和品牌影响力将会大打折扣。降价反而得不偿失。

马斯克在今年二季度电话会议中表示,今后他可能不再出席季度盈利电话会议。今年的三季度,马斯克确实没再出席。特斯拉的CFO接过马斯克递过来的接力棒,开始主持电话会议。

在三季度的电话会议里,CFO回应了定价问题:“有时候对公众来说,我们的定价变化可能看起来没有逻辑。但有一个策略,我们一直在幕后工作,因为我们正在平衡供应和需求,我们也在努力平衡各种零部件的短缺,我们正在努力管理用户的等待时间。”

CFO也在电话会议里说了:“产能非常重要,我们无法足够快地增加产能。我们在同一时间注意到宏观经济成本对我们产品成本结构有所影响。因此,我们正在考量,如果有人现在订购了一辆车,在某些情况下,它可能会被交付,这取决于车型和工厂,可能是几个月,可能是几个季度的时间。毕竟,我们至少得在交付期前就把车生产出来。因此,我们正在努力思考成本结构是如何演变的。定价需要如何随之改变。”

翻译过来就是,特斯拉不是瞎搞降价,而是平衡各种因素才降价的。目前对于特斯拉来说,最关键的就是产能,只有产能跟得上,特斯拉才有可能进一步降价。

目前特斯拉的产能情况如何?

CFO的回应是:特斯拉已经达到了年产100万辆汽车的运行率。

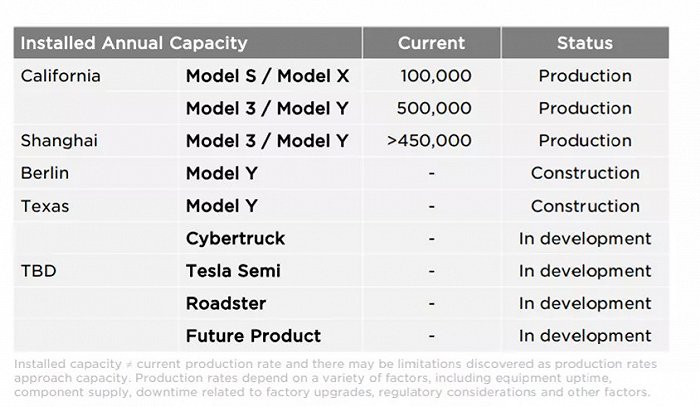

特斯拉目前已有的四座汽车工厂分别为:加州弗里蒙特工厂、中国上海工厂、得州奥斯汀工厂、德国柏林工厂。其中,得州奥斯汀工厂、德国柏林工厂为新建成的两个超级工厂,但是在电话会议中,CFO说,尽管这两个工厂能够在年前投入生产,但不要指望他们今年能交付新车。

目前产能大部分主要是靠上海工厂以及加州弗里蒙特工厂。今年,特斯拉在中国的产能目标是45万辆。财报数据显示,加州工厂的年产能为60万辆,上海工厂的年产能大于45万辆。

尽管这两大超级工厂加起来的产能已经能够实现100万辆,但能不能实际生产并交付还是个未知数。

对于特斯拉来说,下一个季度的形势依旧严峻。尽管特斯拉在三季度顶着压力,出色地处理了芯片供应危机和物流限制等问题,但供应链短缺依旧会持续地困扰着特斯拉。更尴尬的是,财报显示,第三季度,特斯拉的全球库存周转天数仅有6天,上个季度,特斯拉的这一指标还是9天。这个数字远低于行业平均水平。存货周转天数降低,意味着特斯拉的产能非常吃紧。

图片来源 / 公司财报

图片来源 / 公司财报因为外部环境的不确定性太多,所以今年特斯拉管理层没有给出全年交付指引。马斯克只是给出了一个模糊的概念——特斯拉每年的交付量将增加50%左右。

特斯拉今年累计交付量已经达到62.4万辆。按照50%增长的这一逻辑计算,特斯拉今年将至少交付75万辆电动车。这意味着特斯拉在四季度需要至少交付12.29万辆。12.29万辆这一交付任务对于现在的特斯拉来说完成起来几乎轻而易举。

既然没有太多的交付压力,那么,关键就看管理层是否有把握应对供应链短缺的难题。如果,管理层综合考虑下来,觉得有信心应对,那么工厂肯定开足马力。产能跟上了,特斯拉显然会在年前降价冲一波销量,降价也就变得极有可能。但如果管理层没信心,外部环境在不断恶化,那么在年前我们可能很难听到特斯拉降价的消息。

但是,即便今年不降价,在不久的将来,特斯拉肯定还是会降价的。

一方面是,柏林以及奥斯汀工厂两大新工厂开始开工投产,产能跟上了需求,特斯拉势必会降价刺激销量。

另一方面则是,全球尤其是中国的电动汽车市场竞争变得尤为激烈,中国本土自主品牌比亚迪国内9月份的新能源汽车销量已经达到了69818辆,超过了特斯拉。除此之外BBA、合资品牌、造车新势力等等也都发力中国市场,让特斯拉面临更多竞争。

特斯拉CFO在电话会议中说,未来特斯拉必须降低产品价格,并进一步优化运营,“我们别无选择,只能继续走这条路”。

*应受访者要求,刘军为化名。