原标题:绿茶餐厅冲刺港股IPO,资本“味觉”如何?

中国第四大休闲中餐厅备战IPO。

绿茶集团有限公司(以下简称“绿茶集团”)上市之路可谓一波三折,今年3月份一度递交材料,近日再次更新招股书。

中国内地知名餐饮集团上市融资,香港是颇具吸引力的地点,此前有海底捞、九毛九成功上市。

绿茶集团开设的绿茶餐厅,主打苏杭口味,最初起家于旅游胜地杭州,之后开始进军全国多地,逐渐形成中式融合菜品的餐厅网络,一度成为消费大升级初期的网红品牌。

据悉,绿茶集团将利用这笔融资在未来三年开设超250家餐厅,还将在浙江打造中央食品加工设施,并升级信息技术系统及相关基础设施。

但是,通读整份招股书,绿茶集团的财务数据产生多个不解之处。

成本有多高?

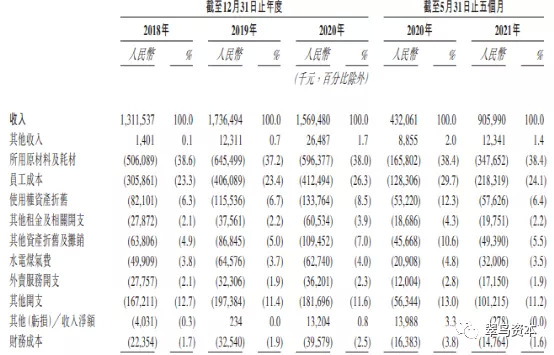

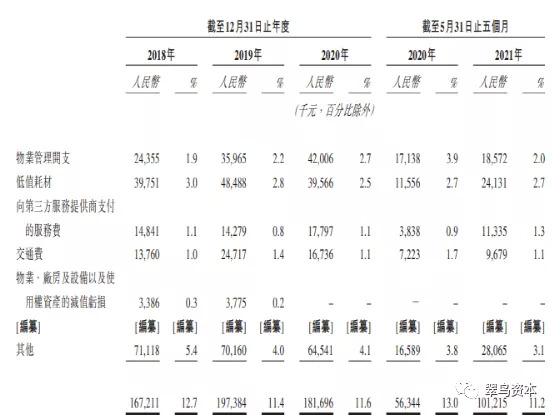

招股书的财务数据显示,绿茶集团有多个不可小觑的开支。

经营一家餐饮公司,成本十分重要。

招股书中,绿茶集团自曝了一个成本风险,即成本增加(尤其是食材成本增加)可能会导致集团的利润率及经营业绩下跌。

该集团给出以下数据:原材料及耗材成本取决于多种因素,其中多项因素超出控制范围。2018年、2019年及2020年以及截至2021年5月31日止五个月,所用的原材料及耗材分别约占收入的38.6%、37.2%、38.0%及38.4%。

可以看出,上述成本的收入占比恒定在38%左右。

另外,还有一个“稳定”的成本,即员工成本,也就是应付所有雇员及员工的薪金及福利。

员工成本在2018年、2019年及2020年以及截至2021年5月31日止五个月,约占收入的的23.3%、23.4%、26.3%及24.1%。

除此之外,还有一项容易被忽略的“其他开支”。

据公司招股书,其他开支包括物业管理费、原材料运输的运输费用及炊具及厨房用具的其他开支。

疑问就来了。如下图,其他支出里有一项“交通费”,高达上千万元。这笔费用是如何出现的,招股书并未详细解释。

并不具有明显吸金优势

据安信证券的卖方报告,绿茶与同在港股上市的海底捞、九毛九相比,有着明显的劣势。

这份报告指出,虽然行业整体人均消费水平稳步提升,但绿茶餐厅人均消费水平60元左右,明显低于海底捞和九毛九,后两者分别有100元以上、70-80元的水平。

此外,同店销售增速上,太二酸菜鱼表现最为亮眼:2020年同店收入降9.3%,其中去年下半年同店收入增3.9%。而绿茶餐厅2018年至2020年间同店销售增长率为-4.2%和-30.1%,

可见,绿茶餐厅并不具有明显的吸金优势。

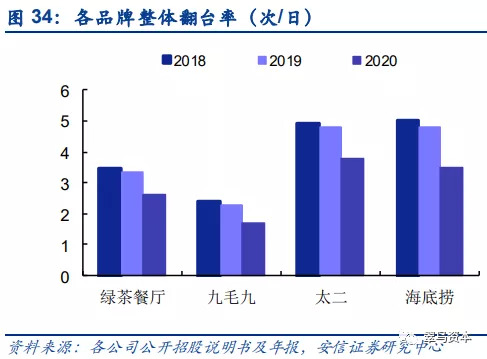

另外,翻台率也是绿茶集团的劣势,同样低于海底捞和太二酸菜鱼。

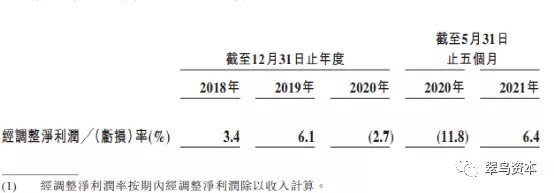

下图为绿茶集团经调整的净利润率水平。

下图为绿茶集团经调整的净利润率水平。

可以看出,2020年十分不理想,出现了负值。在此种“压力测试”下,九毛九净利率仍维持在5.08%,明显领先。

再看疫情前的时刻,2018、2019年海底捞的净利润率达到8%-10%,同期九毛九则达到5%-7%。

这么一对比,绿茶集团同样也没有明显优势。

存货周转的疑问

招股书中,有一个“存货周转总天数”,值得关注。

由于绿茶集团从事的是餐饮服务,食物的新鲜至关重要。

如下图所示,存货周转天数由2018年至2020年有所增加,三年间从11.1天增至18.1天,整整增加一周的时间。招股书是这么解释的:持续规范餐厅经营和增加使用保质期通常更长的半加工食品。

数据显示,截至2021年5月31日,绿茶集团有265家获授权供货商,与主要供货商已有平均约三年的业务往来。

其中,2018年、2019年及2020年以及截至2021年5月31日止五个月,上述五大供货商的总购买额合共分别占购买总额的41.2%、53.4%、31.5%及25.1%;最大供货商的购买额则分别占购买总额的31.9%、45.8%、18%及10.8%。

那么,到底周转多少天对这家中式创意菜餐厅才是合适的?这可直接影响着食物本身的口感和消费者的体验,更影响着资本的态度。