【猎云网北京】2月18日报道(文/黎曼)

本次冬奥会除了是一场滑雪盛宴外,还是一场“氢能盛会”。

围绕着 “节能减排,低碳环保” 冬奥会主题,“赴战”冬奥会的还有这家低调的公司。

据报道,本次冬奥会共投入了一千多辆接驳汽车,作为在冬奥会期间接驳嘉宾、运动员等的交通工具。不容小觑的是,这些汽车全是搭载氢燃料电池的汽车。这也成为全球首次大规模投入氢燃料电池汽车作为接驳工具的重大尝试。

参与这场“氢能盛宴”就包括提供氢燃料电池发动机的北京亿华通科技股份有限公司(以下简称“亿华通”)。据中国产业发展促进会氢能分会今年1月12日报道,搭载亿华通燃料电池发动机的2022年冬、残奥会服务保障车辆奔赴北京系列测试赛检验,其中,延庆赛区212台、崇礼赛区515台。

去年下半年,亿华通就已筹谋第三次上市。亿华通曾在2016年就以“氢能源第一股”的名头登上新三板,而后又在2020年8月在上交所科创板上市。今年1月27日,其正式向港交所递交招股书,拟于港交所主板挂牌上市,由国泰君安和智富联合保荐。

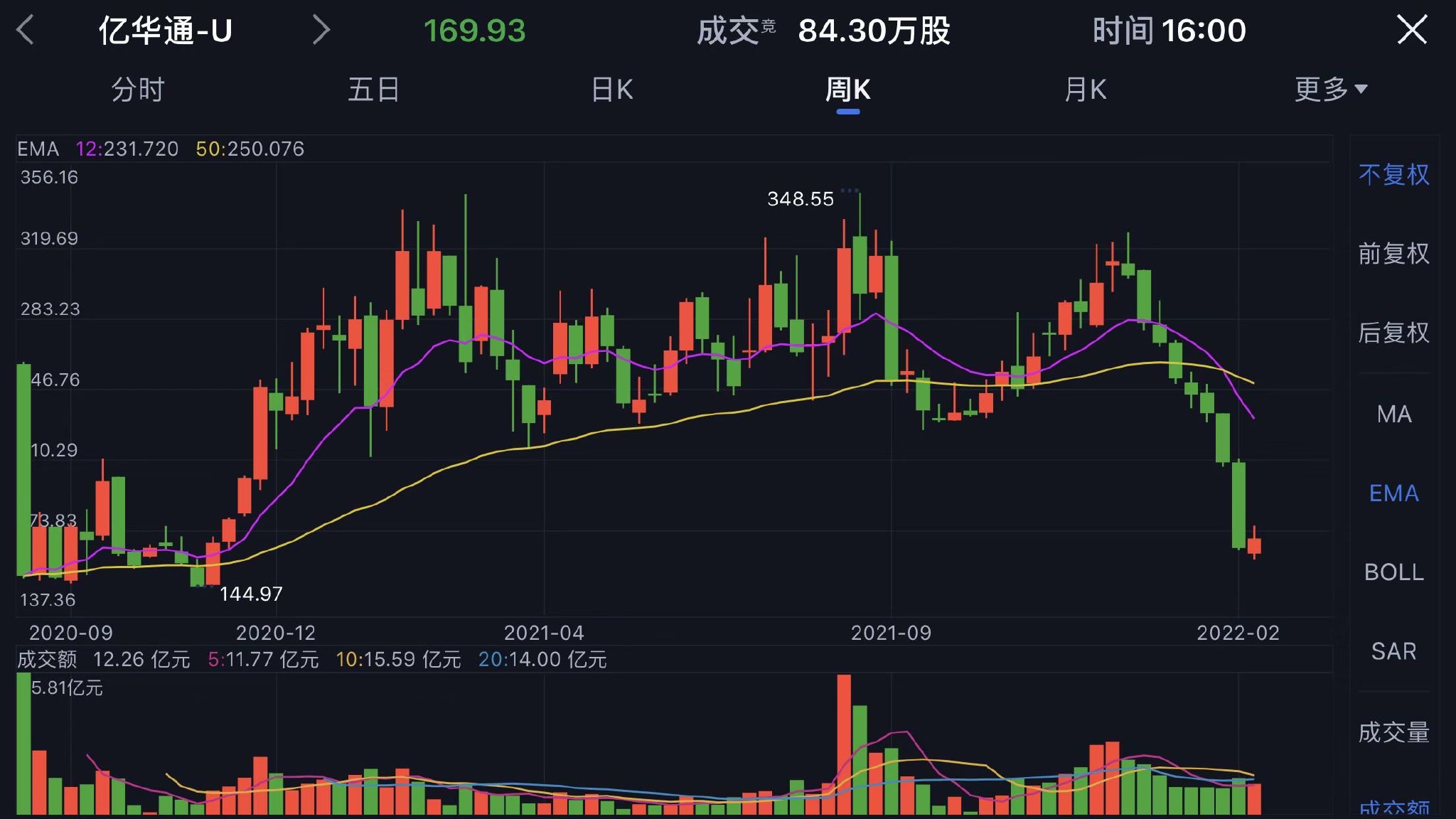

这或许是一个有利时机。去年年底,亿华通与雪人股份、冰山冷热、京城股份、元隆雅图等行业成冬奥会概念股,股价大涨至最高每股319元,而此前一年基本维持在270元左右。

但吊诡的是,2021年多数想进入氢能产业链的光伏公司、储能公司和风电公司,股价几乎“沾氢”而起。而亿华通作为真正的氢燃料电池厂商,股价一直未有太大起伏。而随着去年股东套现减持、财报披露,其股价却迅速下滑,截至周五收盘,股价已跌至每股169元,较去年年底高点328.14元已跌近50%,市值蒸发100多亿。

“氢能源第一股”的光环似乎正在消退。

碳中和背景下的“氢能源第一股”

在“碳中和”的大背景之下,新能源正逐渐崛起替代传统能源。

尤其近几年,多省发布氢能及燃料电池车产业规划,大幅加速氢能产业化进程。北京、山东、河北、浙江、四川等省份,相继出台氢能及燃料电池车发展规划或扶持政策,并从产业规模、企业数量、燃料电池汽车、加氢站等方面明确阶段目标。

亿华通于2012年开始自主设计、研发、制造氢燃料电池系统以及核心零部件氢燃料电池电堆,产品主要用于商用车,以公交车、货车及物流用车。

其旗下拥有30kW、40kW、50kW、60kW、80kW及120kW等型号的氢燃料电池,并于2021年12月向市场发布首个240kW型号氢燃料电池,为国内首款额定功率达到240kW的车用燃料电池系统,远高于竞争对手110kW—130kW的额定功率。

2016年,作为氢燃料电池的提供商,亿华通以其先进的氢燃料电池技术和极高的市占率,以“氢能源第一股”的名头登上新三板,而后又在2020年8月在上交所科创板上市。

据灼识咨询数据,按2020年车用燃料电池系统总销售功率计算,公司在中国电池系统市场排名第一,市占率为34.8%。截止2021年9月30日,公司的氢燃料电池已安装在工信部新能源汽车目录中的67款氢燃料电池汽车上,位居行业第一。

北汽福田、宇通客车、吉利商用车均与其建立了长期稳定的合作关系。同时因其产品的优良质量,与丰田及北汽福田开发的客车还被指定为北京2022年冬奥会的赛事交通服务用车。此次服务于冬奥的氢能汽车车型覆盖公交车、团体车等车型,单次加注续航里程约为300公里,团体车单次加注续航里程约为500公里,可保障车辆正常行驶一天。

上市两年亏损2亿,“成败皆因客户”

尽管是“氢能源第一股”,其股价并不好看。

截至2月18号收盘,又下跌2.1%,收盘于169.93元,亿华通股价在大涨1.4倍并陷入长达近一年的高位震荡后突然暴跌,较去年年底高点328.14元已经跌近50%,市值较234.47亿已经蒸发100多亿。

突然暴跌,除了整体市场对新能源概念股杀估值外,与公司大股东在上市一年后开始逐步套现离场不无关系。

据亿华通去年12月减持公告披露,2021年9月2-12月9日期间水木扬帆减持73.26万股套现2.11亿,2021年9月29日-12月1日期间水木长风减持53.72万股套现1.5亿、水木愿景减持36.52万股套现1亿,累计减持163.5万股套现4.61亿,拟减持不超过318.3万股公司股份,占公司总股本的4.46%。水木扬帆、水木长风和水木愿景分别是公司第二大、第五大、第九大股东,且三位股东都属于同一受益人。

上市刚满一年公司都还未盈利,三大股东在短短2个月内就套现了超4.6亿,是公司两年亏损金额的2倍不止。这似乎从侧面反映出股东对公司未来发展失去信心。

我们从财报数据可窥端倪。

从财报数据可以看到,随着氢燃料电池的出货量的逐步提升,亿华通的营收正在稳健增加——2019年、2020年的营收分别是5.5亿元、5.7亿元。

其营收收入主要由燃料电池销售构成,而公司的前五大客户销售收入掌握着亿华通营收的“命脉”。前五大客户销售数据分别为5.08亿、4.44亿和3.44亿,分别占总收入的91.9%、77.7%及92.2%。这样的营收结构并不健康。这五大客户稍有变动,随时会对其造成巨大打击。

此外,在净利润方面,亿华通在近两年处于亏损状态,2019年的归母净利润是6392万元,到了2020年则转至亏损2252万元。亏损的势态在2021年仍在延续。

1月29日公司发布的2021年业绩预告显示,预计2021年实现营收6.1亿-6.5.亿、同比增长6.59%-13.58%,实现归母净利润亏损1.4亿-1.9亿、同比下滑521.57%-743.56%,实现扣非净利润亏损1.5亿-2.05亿、同比下滑271.6%-407.85%。

亏损的原因主要是应收账款及票据的巨额亏损和公司难以为继的现金流。

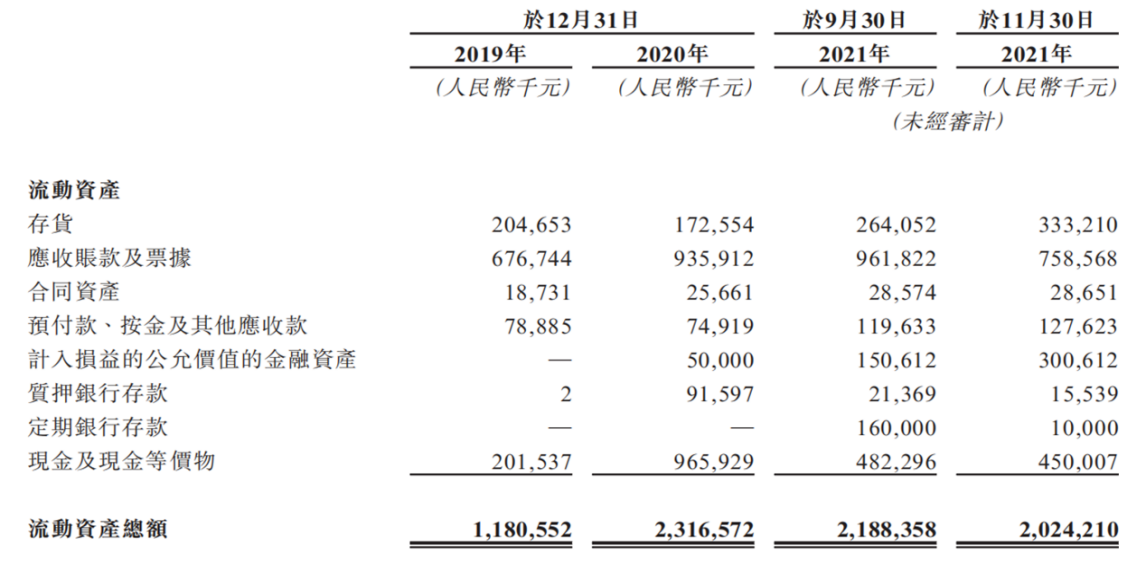

招股书显示,截至2019年、2020年12月31日及2021年9月30日,公司应收账款(扣除减值)分别占到流动资产的52.3%、36.4%及32.0%。

亿华通采取的办法是向客户提供90日的信贷期,但其应收账款的平均周转天数为1年至2年,还有许多账款因为下游车企关停而成为坏账。这进一步加剧了难以为继的现金流。

2019年及2020年以及截至2021年9月30日为止9个月,应收账款及票据减值亏额分别为5810万、9220万及5560万。经营活动产生的现金流出净额分别为1.79亿、2.03亿及0.82亿。

为了弥补现金流缺失,公司于2019年开始从银行借款。2019年借款1.20亿、2020年1.85亿以及截至2021年借款1.18亿元,年利率范围分别为4.57%至5.87%、3.65%至4.79%及3.85%至4.05%。若按年利率4%计,公司每年需要偿还约400万利息。

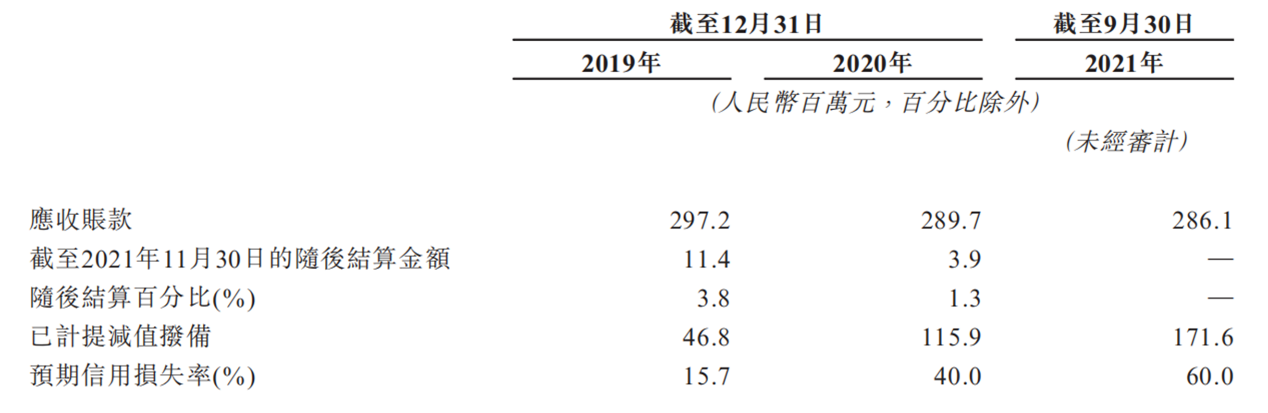

金融资产减值亏损严重拖累公司的利润表现。公司于2019年、2020年以及截至2021年9月30日为止九个月,分别录得金融资产减值6040万、9580万、1530万及6270万。其中,应收账款确认的减值亏损分别占金融资产减值亏损总额的98.7%、96.3%、98.4%及88.7%。

以客户上海申龙为例。亿华通对上海申龙的销售在2019年达到了1.93亿之巨,但自上海申龙的母公司东旭广电遭受财务危机以来,上海申龙一直拖欠账款。

除此之外,造成这一结果的直接原因与政府补贴也有很大关系。政府补贴虽会为其带来市场增量,却也在另一层面上加剧了其营收的季节性波动,影响着亿华通的正常经营,成为亿华通挥之不去的痛点。

由于政府通常是在年初开展检视和更新补贴范围工作,上半年完成订单确认,下半年完成产品交付,因此亿华通的大部分收入会在下半年实现,

根据此次亿华通招股书显示,报告期内,公司第四季度产量分别占全年总产量的64.76%、75.90%、35.13%。受冬奥会订单影响,2021年前三季度产量有所上升,但依然难以达到第四季度的生产水平。

政府的补贴对象还包括整车。这些汽车制造商是以扣除补贴后的价格向客户销售在前,补贴在后,所以许多车企常常面临现金流紧缺。亿华通作为这些车企的上游,也不得不承受下游车企的压价以及较长的还款日期。

对亿华通来说,成败皆是客户。因此,公司也不得不通过持续募资以缓解经营压力。

亿华通最早于2016年1月挂牌新三板到2020年6月摘牌,挂牌新三板期间累计募资7.9亿,2020年登陆科创板后IPO募资13.51亿、增发募资2亿,累计募资15.51亿。自新三板上市截至最后可实行日期,公司已进行了6次非公开发行和1次资本化发行,所得款项均用于维持日常经营。而此次申请港股上市拟募资规模目前尚未公开。招股书显示,此次港股上市募集所得资金资也将主要用于技术研发和提高产能。

难成氢能源版“宁德时代”

尽管被称为“氢能源第一股”,与被称为“锂电池第一股”的宁德时代相比,亿华通的成绩表现都与其相差甚远。

这无可厚非。造成亿华通与宁德时代巨大差距的,主要还是因为氢燃料电池行业其实还处于商业化的早期阶段。亿华通仍然需要与终端客户共同进行市场开发。

据灼识咨询,2016年至2019年,中国氢燃料电池汽车销量从6百增长至2.7千辆,年均复合增长率为63.3%,2020年受疫情和政策影响下降到1.2千辆。受最新政策带动,氢燃料电池汽车销量预计将会于2025年超过4.6万辆。

这与锂电池发动机的纯电动车相比,氢燃料电池汽车出货量目前只有前者的零头。根据乘联会数据统计,2021年,我国新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点。2022年国内新能源乘用车累计销量将达550万辆左右,实现70%左右高增长。

由此也决定了亿华通未来几年的上限。

在国内,两者在现阶段似乎形成了一种默契分工:电池车以中短途的C端场景为主,而氢燃料车则以长途商用的B端场景为主,如公交车、商业大巴、物流车等。而C端和B端市场的体量规模也显而易见。

而造成这一市场状态的根本在于“制氢”难题。目前,抑制氢能源发展的主要困境在于氢的制取,如何高效的制取氢气成为整个产业的痛点所在。

以氢为燃料的电池技术本身也还处于突破阶段。氢燃料电池大体由电堆和控制系统组成,电堆是核心部件,约等于传统汽油车的气缸,占据了整车成本的七成以上。而目前,电堆当中的端板和膜电极等核心部件,国内目前主要还是依靠进口,氢燃料电池的成本整体上相比传统内燃机还有较大差距。

不过,氢燃料电池行业正在不断迎来的政策利好是,去年以来,北京、上海、深圳等地都已经出台了氢能发展规划,提出了“百站、千亿、万辆”的战略目标,从加氢站、产业规模和氢燃料电池车出货量方面,做出了定量的顶层设计。

《节能与新能源汽车技术路线图2.0》也提出,到2025年,氢燃料汽车保有量计划达到10万辆左右,加氢站数量达到1000座以上。而在2021年年底,这两个数字分别只有9400辆、218座。接下来的四年时间,对于亿华通在内的氢燃料电池厂商来说,对于行业,都是一个质变的关口。

在这样的早期阶段,亿华通正是先从氢能资源丰富的城市切入。一直以来,亿华通的商业推广策略都是基于“点线面”的逻辑,主抓北京、张家口、上海、郑州等在氢产业链较为成熟的七个城市,利于氢燃料电池的技术研发和成本控制。进入这些重点城市后,其再拓展直线距离500公里的推广城市。直到制氢技术突破的时候,亿华通再利用前期的推广城市和城间管网为纽带,建设氢能产业区。

尽管截至2021年年末,搭载的亿华通的氢燃料电池车辆只有1800辆。2021年,亿华通的商业进程明显加快。3月份,与向来重视氢路线的丰田成立了华丰燃料电池公司;与大运汽车开启了西部首条重卡示范线,向重卡场景渗透;还与申能能创、水木明拓等公司先后签署氢能产业发展计划。在氢燃料电池核心技术储备,以及大规模生产能力方面,亿华通从去年起已经准备就绪。

此外,亿华通的技术自研的方向还在往纵深处探入。从燃料电池发动机再到电堆研发,目前已经到了更细化燃料电池膜电极。另一个好消息是,亿华通旗下的联营公司神力科技已经有了生产自主电堆的能力,而从财报中也可以看到,亿华通对外采购电堆电极等核心部件的份额也正在逐年下降。

亿华通也正大力投入大规模生产线。此前,公司自主开发的年产量2000套的燃料电池发动机系统半自动化生产线已经投产,实现了从小批量示范产品,到批量生产线产品的转变。

就在很多投资者叹息,氢能何时才可以普及的时候,实则氢能源产业内一场关于制氢的“革命”正在悄然进行。

总的来看,没有人再怀疑氢能源的价值,作为最纯净的能源,它几乎是实现“碳中和”的必经之路。