作者/杨蕾

编辑/魏晓

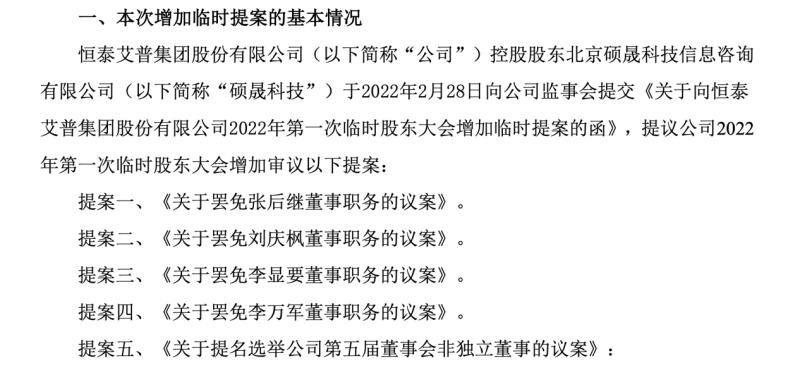

3月6日晚间,物流企业德邦股份发布公告称,控股股东正在筹划的与股权结构变动相关的重大事项能否继续推进存在重大不确定性,公司预计无法在3月7日开市起复牌,故申请继续停牌。

自2月28日,德邦股份已经正式停牌,在停牌前的交易日,德邦股份股价涨停,报12.66元/股,累计涨幅近20%。市场因此质疑,德邦股份本次重大事项涉嫌泄密。

与此同时,京东收购德邦的消息不胫而走。一份流传的截图显示,德邦内部已经官宣了收购消息,德邦快递董事长兼总经理崔维星在早餐会上痛哭流涕地宣布将退出德邦,京东将委派高层接手。

对于京东已经完成收购德邦快递的消息,德邦方面回应称,目前还没有确认,以正式公告为准。

德邦快递成立于26年前,被称为国内快递行业的“黄埔军校”。2018年,德邦在上交所主板挂牌上市,成为首家在国内主板IPO的快运企业。

但近年来,德邦的盈利能力大幅下滑,“昔日大哥”的光环正在消退。

市场因此猜测,崔维星筹划的股权结构变动重大事项,大概率是撤退。如若京东收购德邦的消息属实,对于京东来说是抄底的好时机,还是接了个烫手的山芋?

收购德邦的理由

众所周知,京东的物流优势,是拉拢消费者在京东平台购物最核心的因素之一。但这并不代表京东的物流没有短板。

2021年5月,京东物流登陆港交所,随后,京东就开始了疯狂向其注资,京东物流开始迅速扩张。扩张的背后,考验的是京东物流的独立盈利能力。

这背后有两大原因,第一,电商流量见顶,京东物流独立上市之后,要学会独立行走,除了京东自身的单量,京东亦要依靠外部单量提高营收;第二,从赚钱的角度说,外部收入比京东内部体系下利润更高。比如2021年上半年,京东物流的毛利率3.65%,同期顺丰能达到10.1%。

一个事实是,京东物流75%以上的收入是来自于京东电商。加大布局外部订单,是京东物流扩张的关键。

在下沉市场,京东企图用京喜快递打开局面,但在“四通一达”的围堵下,收效甚微。去年4月,京喜已将快递业务停运。京喜快递内部人士表示,预估亏损额在2亿元左右,业务团队全部向社区团购转型。

下沉市场折戟,在高端市场,京东迎面碰上的是顺丰。

在用户实际体验上,京东物流送京东电商平台的货,由于仓储供应链完善,京东更快;但涉及社会面的快递,涉及到干线中转,京东则不敌顺丰。

收购德邦,或将可以弥补京东物流向社会化过度缓慢的劣势。而且,京东物流与德邦均是直营体系,资源整合起来可能会更为顺滑。

更有利的是,德邦在60KG的大件快递运输中,优势明显。这也可以帮助京东物流在大件配送中,提升京东的服务能力。

事实上,京东在货运版图的并购案中,已有达达这一经典案例。

据京东官方披露,京东在达达上市前共计投入了57.2亿元。2020年达达上市到该年末,京东又追投了约58.7亿元。

今年2月25日,京东集团官网发布公告:京东对达达集团的投资已经获得了所有必要的监管批准,预计此项交易将在2022年2月底前完成。本次交易完成后,达达集团将向京东集团发行一定数量的普通股,以换取5.46亿美元的现金和京东的某些战略资源,京东也将持有达达集团约52%的股份。

这也意味着,京东在今年2月底完成了对达达的收购。

的确,达达在京东的到家业务和社区团购业务中,均有着举足轻重的分量。

2020年疫情之下,京东内部发起了一个“物竞天择”项目,首先尝试与农夫山泉合作,打通农夫山泉的末端库存,就近发货。节省了从大仓发货又慢又贵的成本,从供给端缩短物流的路径。负责这个项目落地的,正是达达。

去年10月,京东对外发布了“小时购”业务,达达集团全面承接。用户在京东App上购买带有“小时购”标识的商品时,商品将直接从周边3-5公里的门店发货,实现一小时送达。

在京东近 5 年来投资的诸多项目中,唯品会、达达、永辉、爱回收等都是与京东主营业务高度协同的项目,在京东内部多位战投人士看来,达达是最成功的一笔投资。

因此,京东收购德邦,或将是在豪赌另一个“达达”。

抄底还是烫手?

不过,京东收购德邦,也将有一个不小的挑战。

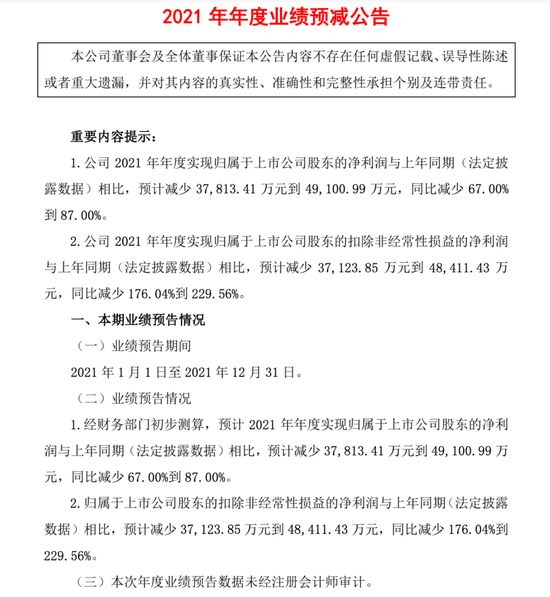

在德邦传出卖身的同时,德邦也发布了2021年年度业绩预减公告,披露了德邦自2018年上市以来的最差业绩。

截图来源于德邦官网

截图来源于德邦官网据其披露的业绩预告显示,德邦物流预计2021年实现归属于上市公司股东的净利润减少3.78亿元到4.91亿元,同比减少67%到87%。

预计2021年扣除非经常性损益的归母净利润减少3.71亿元到4.84亿元,同比减少176.04%到229.56%。

德邦表示,报告期内业绩预减的主要原因是受外部环境及内部经营策略调整影响。外部环境方面,宏观环境整体景气度有所下降以及大件运输领域竞争加剧使得公司收入增速放缓,且全年油价处于高位对利润产生不利影响。内部策略方面,德邦物流基于长期布局持续加大资源投入,成本、费用阶段性承压,管理费用也出现明显上涨。

实际上,近几年德邦将业务重心从快运转向大件快递,也陷入了进退两难困境:由于其快递业务起步晚,错失需求激增的红利期,德邦的快递业务量市场份额不足1%;传统快运业务规模不断萎缩,零担市场还被顺丰快运、安能物流等竞争对手抢夺。

翻看德邦近两年的财报,也可以看出德邦的日子并不好过。

据德邦去年第三季度最新财报显示,2021年前三个季度德邦快递营业收入为225.59亿元,同比增幅19.03%,而扣除非经常性损益后净亏损为2.46亿,同比降幅为319.49%。

业绩压力下,二级市场表现也十分低迷。德邦股份的股价自2021年2月就持续走低,近一年中股价跌幅超30%。

目前,与顺丰2700亿市值相比,德邦以130亿的市值,仅为顺丰的二十分之一。

与此同时,德邦股份的控股股东德邦控股在2021年2月和9月,连续启动减持。这也侧面反映了投资人对德邦持不看好态度。

京东在此时收购德邦或为抄底,但也将背负起不小的运营压力。(来源:AI蓝媒汇)