2020年,整个金融市场在强监管、控风险的整体基调下,守正创新,积极进行科技建设与应用创新,持续推进数字化转型的进程,利用科技手段提高服务实体经济的效能。

在此背景下,IDC连续十一年长期对市场的研究跟踪,于2021年9月7日发布了《中国银行业IT解决方案市场份额,2020》和《中国保险业IT解决方案市场份额,2020》报告。报告中,基于对2020年中国金融行业IT解决方案市场的发展情况的研究,IDC对整体市场环境变化、金融机构需求变化、不同细分市场的主要厂商及市场竞争格局、行业发展特点和趋势等内容进行了阐述,较为全面地展现整体市场的格局及图景,可为思考未来金融机构数字化转型的重点方向、寻找并分析头部金融科技厂商的发展现状与潜力、对市场进行整体的判断提供参考。

2020年中国银行业IT解决方案市场观察

2020年,在多种因素的影响下,银行业对IT解决方案市场需求呈现出较为稳定发展的态势。2020年上半年,银行的IT解决方案的采购及项目推进受到疫情影响有所延迟,但在下半年,相关订单需求有明显上涨态势,数字化转型持续推进。

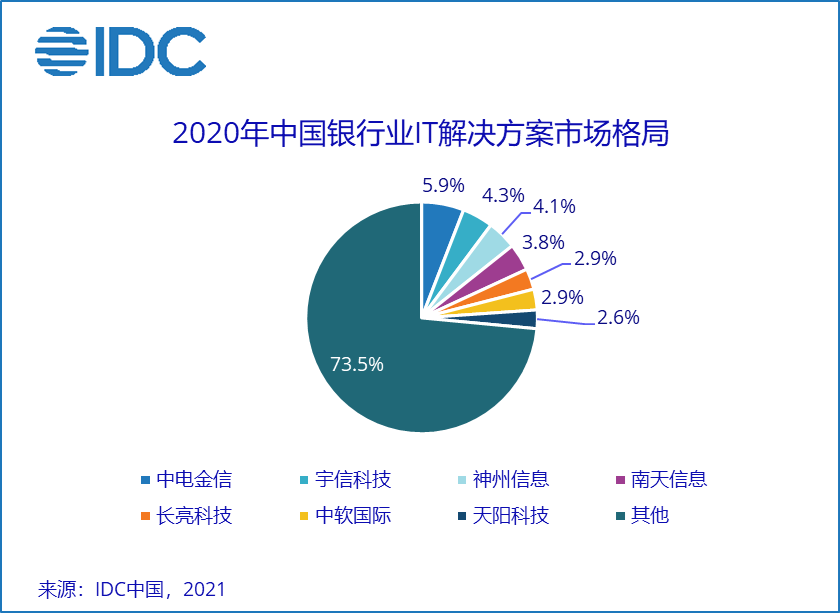

2020年中国银行业IT解决方案市场的整体规模达到502.4亿元人民币,比2019年增长18.0%。IDC预测该市场2021年到2025年的年均复合增长率为14.64%。IDC预测,到2025年,中国银行业IT解决方案市场规模将达到1,185.6亿元人民币。从竞争格局看,中电金信、宇信科技、神州信息等厂商仍保持领先地位。

IDC研究发现,整体银行业 IT解决方案市场呈现如下特征:

分布式核心升级改造与外围系统的配套改造仍是各大银行投入的重点领域。未来 5年中国银行核心业务系统市场规模将仍然保持稳定增长,近两年会呈现快速增长的态势,目前的主要驱动因素来自于分布式改造中的主机下移建设;同时信贷操作系统进入更新迭代窗口期,配合分布式核心系统的架构,信贷系统中台化重构需求增加。对数据能力建设投入力度加强,以实现各项业务的精细化运营与管理。利用大数据、人工智能、区块链等技术赋能营销获客、风控等能力,提高对数据的管理与分析利用水平,加快零售转型和交易银行等各项业务能力建设。生态场景建设作为银行开拓外延式拓展的机会得到重视。尤其在疫情影响下,服务于线上渠道的生态场景建设需求得到了刺激,银行积极探索更多创新性的服务模式,提升开放服务水平。2020年中国保险业IT解决方案市场观察

2020年,在多项保险监管政策、疫情影响与刺激、保险业务转型的创新需求等多项因素的共同推动下,保险机构的科技投入力度和科技服务需求依然持续增长。2020年中国保险深度为4.5%,保险密度为3205.7元/人,和普遍发达国家相比依然有较大差距,需要借助科技加速保险业务的发展与创新。

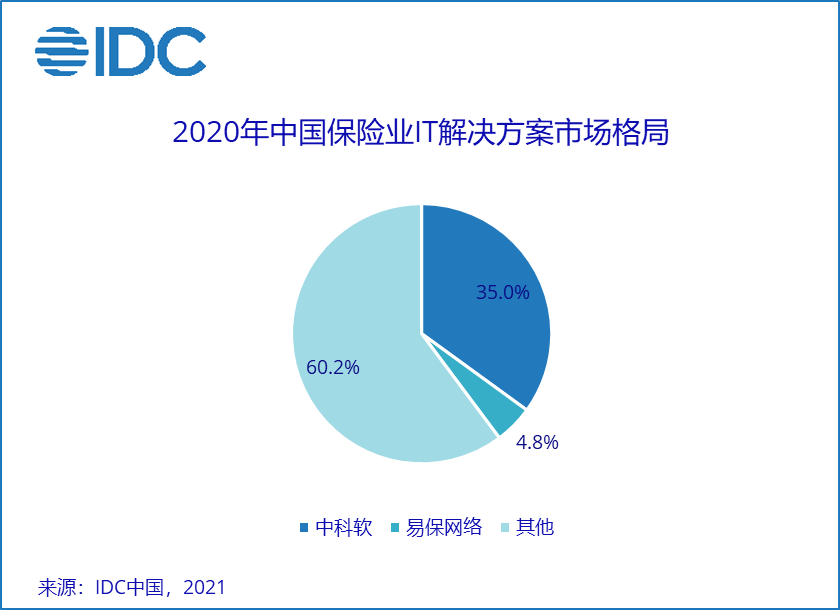

2020年,中国保险业 IT解决方案市场继续保持增长态势,市场规模达到 121.4亿元人民币,与 2019年相比增长 18.2%。整体市场依然保持高集中度的特征,中科软在整个市场份额中依然保持着龙头地位。

IDC研究发现,整体保险业 IT解决方案市场呈现如下特征:

核心业务系统的改造依然是投入占比最高的领域。目前保险机构通常倾向于在尽可能利用原有技术基础的情况下,通过恰当与必要的改造,提高核心系统对业务的支撑能力,在保证稳定安全的前提下进行适合不同机构自身情况的分布式改造与创新建设。线上化能力的建设投入受到明显重视。代理人远程出单、远程展业、线上销售与服务等能力是2020年的建设重点。数据能力的建设力度加大。2020年,保险机构开始加大底层数据能力的建设,加强数据治理,提高数据质量与分析利用的效率与水平,从而支撑业务规范化发展与创新。IDC中国金融行业研究部分析师王晨表示, 2020年,一系列金融科技配套政策的陆续发布、疫情的反向推动、技术应用的日趋成熟和完善,都为整体市场需求的持续推进提供了多项条件。各金融机构经过前几年的数字化转型建设,已经陆续在核心重构、线上渠道建设、营销获客与风控等多个领域取得了不同程度的进展。2021年,金融机构继续通过技术路线转型进而支撑业务创新转型,在敏捷化、远程化、数字化、生态化等方面重点发力,在IT建设改造方面的投入决心与力度持续增强。同时,由于金融科技子公司及大型云服务商持续发力进入市场,未来整体市场的竞合态势可能产生新变化。不同类型的厂商间通过在竞争与合作中探索新的技术输出模式,有望为金融机构提供更加全面与创新性的IT解决方案。