为打造高韧性供应链,麦肯锡认为,车企可以考虑改变原本单纯的外采策略,更积极布局上游核心零部件环节。

21世纪经济报道记者彭苏平上海报道

3月以来,国内新冠疫情突发,中国汽车工业的正常运转被打断。

最新消息显示,中国汽车工业协会根据重点企业上报的周报数据推算,在刚刚过去的4月,国内汽车销量预计完成117.1万辆,环比下降47.6%,同比下降48.1%。

销量下滑的同时,汽车生产也受到波及。日前,管理咨询公司麦肯锡发布报告称,本轮疫情造成的停工停产,对中国汽车工业的影响很可能超过2020年年初。

“长春、吉林、上海及其毗邻的江浙地区,对中国汽车产业稳健运行至关重要。以上海及其周边地区为例,该地区整车产量约占全国15%~20%,零部件行业规模约占全国三成。此外,在绵密的供应链传导下,密集布局该地区的诸多主流零部件企业,对下游整车厂商的辐射范围远超长三角本地,遍及全国。”上述报告指出。

与此同时,汽车供应链此前面临的挑战也没有得到缓解,反而愈演愈烈:始于去年下半年的原材料与能源价格上涨,叠加芯片短缺的持续影响,已经给汽车行业带来巨大的经营压力。

麦肯锡全球董事合伙人方寅亮表示,在“黑天鹅”、“灰犀牛”等不可控事件频出的现在,传统汽车JIT(Just In Time)模式已经不再完全适用,汽车公司应该重构供应链,提高应对突发性事件的韧性。“我们认为,要实现未雨绸缪,全行业需逐步改变传统学院式、追求成本及效率最优的供应链策略,转而以增强供应链韧性为核心目标。”

供应链转型之难

麦肯锡研究发现,对汽车供应链形成冲击的重大事件虽然难以预测,却也有规律可循。

过去35年里,平均每4.9年会发生一次对汽车产业链冲击持续时间超过2个月的突发事件,平均3.7年发生一次冲击持续时间1~2个月的突发事件,平均2年发生一次冲击持续时间1~2周的突发事件。

实际上,2020年疫情出现以来,国外部分企业已经率先开展诸多供应链转型实践,力图提高供应链韧性及可持续性。

麦肯锡全球供应链领导者调研显示,73%的企业不满意疫情前的供应链布局,并表示将通过提升关键物料库存水平、以及多来源采购等方式加以应对;同时,也有89%的企业意识到提升供应链韧性的重要性,并将持续监控供、需两端风险以提前应对。

不过,短短两年多的转型很难彻底改变原来的供应链格局,因此当新一轮疫情或其他突发情况出现,汽车供应链仍会在不小的程度上受到影响。

麦肯锡全球董事合伙人、麦肯锡中国区汽车咨询业务负责人管鸣宇分析,企业转型时,一些真正的效率及潜在的价值挖掘可能是跨部门、跨职能的,这种情况就要求企业能够迅速适应,更加敏捷地形成跨部门的合作机制。但往往在实践中,这种跨部门的敏捷合作机制可能有悖于过去的一些企业运作方式,因此一部分企业在再次面临疫情这样的“大考”时还是显得捉襟见肘。

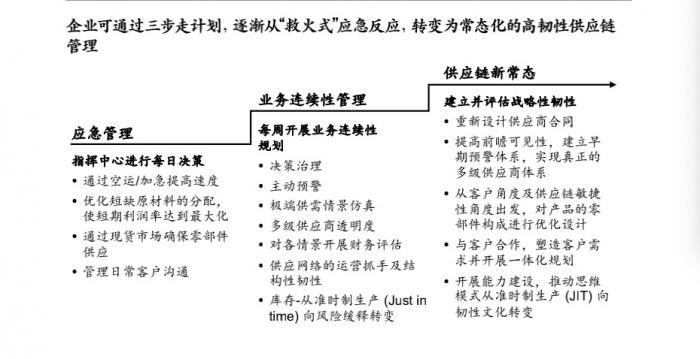

麦肯锡团队分析指出,企业可以通过短期应急管理、中期业务连续性管理和长期构建供应链新常态“三步走”策略,逐渐从“救火式”应急反应,转变为“常态化、高韧性供应链管理”。

在短期应急管理方面,麦肯锡提出了一些方法和建议,包括通过建立每日的指挥中心调度,把最关键的决策点进行加速识别和决策,在现货市场实现对一些关键零部件的供应,加速空运等一些配送速度的投入等。

在长期供应链新常态的建设方面,麦肯锡也提出,要重新设计供应商合同,建立早期预警体系,实现真正的多级供应商体系,并且,从客户角度和供应链敏捷性角度出发,对产品的零部件构成进行优化设计等。

车企应更积极地布局上游

方寅亮补充,在长期新常态里最核心的是做好三个“重新”:

一是重新评估好现在各个采购品类的供需关系。特别是对未来整个电动化、智能化时代新的战略供应商,需要提前跟它们开展更强的绑定关系,实现可持续供货。

二是重新建立一个未来采购和开发的新模式。未来汽车整个开发模式其实也会发生很大的变化,供应商很多时候会更早地参与到整个全生命周期开发的过程。所以,整车企业如何跟供应商实现一个更为紧密的联合开发、信息共享、风险共担机制,在未来整个韧性化环境里也会变得越发重要。

三是重新塑造一个真正的韧性管理文化。只有把整个自上而下的文化进行切换,才能够实现企业整个全价值链上每一个环节都能够理解在未来新的韧性化环境里带来的新要求。

麦肯锡团队重申,企业应该积极介入上游核心零部件产业:为打造高韧性供应链,车企可以考虑改变原本单纯的外采策略,更积极布局上游核心零部件环节,以增强相关环节能力水平并提升产业链话语权。

以备受关注的汽车半导体为例,芯片是现在汽车行业最大的瓶颈资源,也是未来智能化时代最为关键的战略供应物资之一。在传统的供应链模式下,车企主要关注前端的车辆系统功能定义和后端的装车两个环节,对中间的半导体功能定义、芯片设计生产、集成的关注度不够。由于参与度较浅,车企对于上游的变化也相对后知后觉。

过去两年里,车企长久以来奉行传统供应链模式,在“缺芯”大背景下已显得左支右绌。方寅亮认为,不同车企应结合自身业务实际,探索参与半导体价值链环节的可能性,更积极应对汽车半导体“保供”挑战。有条件的车企应至少采取局部垂直化管理,深入到相对应的环节,做好供应商关系梳理,以及一些应急预案的调节。

值得注意的是,虽然麦肯锡认为车企需要深入上游,但也需要避免简单的强势管理。因为在未来新的智能化、网联化时代,整个供应格局、以及整个管理方式也在发生更多变化,更大程度上是一种合作共赢,车企应避免简单强势带来的潜在对供应风险上的影响。