一场精准的减持行动

编者按:本文来自微信公众号市值榜(ID:shizhibang2021),作者:陈清,编辑:贾乐乐,创业邦经授权转载

步步高最近有了热度。

作为一家区域型的连锁超市,步步高超市的大本营位于湖南,在全国范围内的知名度并不高,有一部分还要归功于与段永平的“步步高”同名。

这一次,步步高的热度不是来自段永平,而是京东和腾讯两方势力。

步步高先是股价走势昂扬向上,接着被两方势力精准减持,再然后扔了个业绩炸弹:对不起大家,我扭盈为亏了。

这一套下来,投资者极为不满,深交所也下了关注函,要求步步高回复业绩变脸的依据以及是否有内幕交易。

这家区域连锁超市,为什么会吸引腾讯和京东下注?减持背后,步步高业绩又为什么变脸?它的经营和财务到底出了什么问题?本文将回答这些问题。

1995年,王填在湘潭解放路开了第一家步步高连锁超市。

这一年,在南巡讲话的推动下,中国逐渐放开贸易限制,外资、民营资本纷纷入驻。永辉、物美、家家悦、新一佳等民营企业如雨后春笋般涌现,家乐福入驻中国。

连锁二字,王填从一场零售业高层研讨会上得到的启发。这场会议本来只有大型国企老总才有资格参加,还是无名小卒的王填,丢下一句“又不是军事秘密,有什么去不得!”就带着妻子硬“闯”了进去。

这一闯,就闯出了湖南第一家现代意义上的超市。

在这种新兴的超市形态下,消费者能够在其中自由挑选购买商品,这让将近40年都是凭票购物的中国人感到十分新鲜。超市的生意,自然也差不到哪里去。

凭着这股劲,2001年步步高门店量完成了从1到10的突破。同年,王填力排众议开了第一家步步高百货门店。

相较于单纯的超市,百货商店毛利更高,还能够满足客户日益增长的物质需求的生活需求,为企业带来更大客流量。

当时,中国能够借鉴的先进百货型综合商超样本,只有沃尔玛、家乐福等国际大型综合商超。同在中国市场,师父和徒弟无可避免会在市场上相逢。

农村包围城市的差异化路线,是步步高叫板师父的底气。

早期步步高一直在湘潭、株洲等二三线城市圈地跑马,直至2004年,攒足了经验的步步高才踏进省会城市长沙,与沃尔玛、家乐福等国际巨头,万达、王府井等国内知名百货,友阿集团等“本土老大”同台竞技。

后来步步高向外省拓展,也走了二线城市到一线城市的路子,逐渐在广西、四川等地,建立起自己的根据地。

但躲得过初一,躲不过十五。步步高绕过了与线下零售大集团的竞争,又迎来了淘宝京东等电商的冲击。

电商影响下,步步高2011年还有24.65%的营收增速,到2012年增速放缓至18.56%,到2014年时,增速8%不到。2014年也是步步高上市以来首次净利润下滑。

感受到压力的王填,一方面扩大地域版图,一方面布局步步高电商。

扩大地域版图的结果不如意,收购的四川的梅西商业亏损。进入重庆市场的七年时间里,步步高累计亏损至少4.5亿元。

2013年底,步步高电子商城上线,而在当年的5月,王填还在公司内部的会议上表示自己绝不会碰电商。

不只是内部,作为人大代表,王填在两会上也指责淘宝卖家营业额数据不完全具有参考性,希望税收部门加强监管,提案对电商征税。

上线电商之后,王填一改往日态度,在年会上信誓旦旦地提出目标:未来3~5年,步步高电商要打造中西部领先的O2O电子商务平台。

显然,步步高的电商没有做到。

步步高旗下的跨境电商平台云猴网在2017年底关停,有分析人士指出,关停主要的原因在于跨境电商市场竞争激烈,同时步步高的运营模式缺乏创新。

相较于网易考拉海购、天猫国际、唯品国际、京东全球购等,步步高显然资金和实力都足以捧出一个能与巨头们抢蛋糕的跨境电商平台。

回顾2013-2017的电商化探索,王填将其称之为“不断试错的五年”。但试错不仅没有试出正确的道路,反而让公司背上了高额债务。

据腾讯资讯报道,步步高累计曾向云猴网投入10亿支撑其发展,项目没做起来,钱也都打了水漂。

直到2018年,腾讯和京东两条大腿出现,给王填带来了希望。

在王填与腾讯、京东牵手的前一年,马云提出了“新零售”概念。

这种全新的零售模式,将大数据和人工智能融入传统零售的生产、流通与销售过程,极大提高了商品流通管理的效率,同时也打通了线上服务和线下体验的隔阂,直接提升了消费者购物体验。

一边是互联网巨头明显感到线上流量增速放缓,亟待突破线下流量池,一边是传统商超顶着电商分流的压力,对如何进一步挖掘线下客流量价值茫然无措。

相互拥抱,打通线上线下的隔阂,成为共赢的唯一选择。

2018年,林芝腾讯、京东邦能下注了步步高。这也是腾讯系收入麾下的第四家商超。

合作不久,步步高董事长王填在朋友圈发了一条关于重资产公司方面的帖子,马化腾在帖子下评论:“你们就是要成为掌握产业互联网技术的高壁垒的重公司。”

王填回复之后,还在末尾配了一个企鹅旋转的表情包。

联手四年后,这场商业合作开始出现裂痕。2022年4月下旬,林芝腾讯和京东邦能两大持股5%以上的股东通过大宗交易,分别以9.75元、11.28元减持手里的股份,合计套现2.6亿元。

这是正常的逢高获利出局,还是分道扬镳的前兆?

从获利的角度看,林芝腾讯和京东邦能的持股成本是17.11元,这笔交易属于割肉。

从持股上看,林芝腾讯和京东邦能减持之后,持股比例分别为4.999993%和3.1364%,前者精准压到了5%以下,后续的减持行为可以隐秘进行。

如果只是正常减持止损,是再正常不过的投资行为,但偏偏是这波减持踩点极为精准。

这得从一个月前讲起。随着部分省市疫情再度爆发,各地又掀起囤货热潮。其中,烹饪简便耐储存的预制菜成为不少年轻人的心头好。

激增的消费需求,推动资本市场预制菜概念股逆势走红。

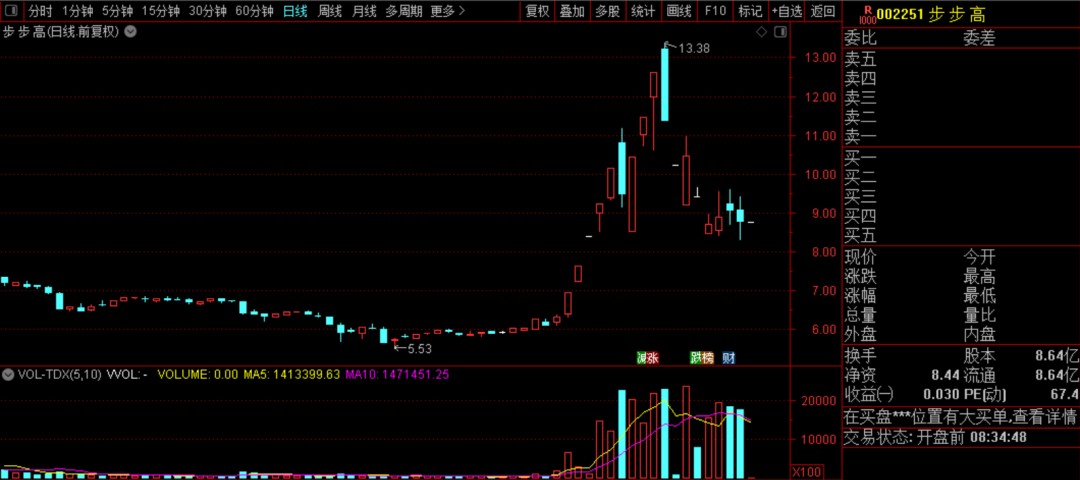

拥有预制菜和统一大市场双重题材的步步高成为资金宠儿,先是强势走出五个涨停,然后回调一天,次日走出的地天板再次确认行情。

10个交易日,步步高收获了8个涨停,累计涨幅达80%。在一片“涨涨涨”的氛围中,步步高扔出了三个利空。

第一个利空是自己卖自己。

4月18日晚,步步高抛出了1257.8万股回购股份减持公告。此次减持的股份,是去年2月公司以“维护公司价值及股东权益”为由,从二级市场收回的流通股。

去年5月11日,回购完成,步步高的持股成本(包括交易费用)约为7.96元/股。根据当时的公告,减持这些回购的股份需要满足两个条件,一个是达到了维护公司价值及股东权益的目的,也就是股价上涨,另一个是,2022年5月11日以后方能减持。

考虑到此类减持需要提前15个交易日披露,步步高4月18日晚披露减持公告,可以让减持行为从5月13日后开始实施。

一个完美的巧合。

第二个利空是股东卖自己,也就是我们前面提到的腾讯与京东减持。

第三个利空则是业绩大变脸。

在减持消息放完之后,步步高发了预计亏损的公告,预计2021年归母净亏损1.7亿元—2.1亿元,扣非净亏损为4.1—4.5亿元,2020年两个利润指标分别1.12亿元和8510.38万元。

步步高的这波行情随即走到了头,股价立马下跌,仅四个交易日内就有三次跌停,较高点已经跌去40%。

股价、减持、变脸以及其中的巧合,很难不让人有所联想,投资者颇为嘲讽地询问董秘,超市卖韭菜么?

巨头减持的背后,实际上是步步高陷入了经营和财务困局当中。

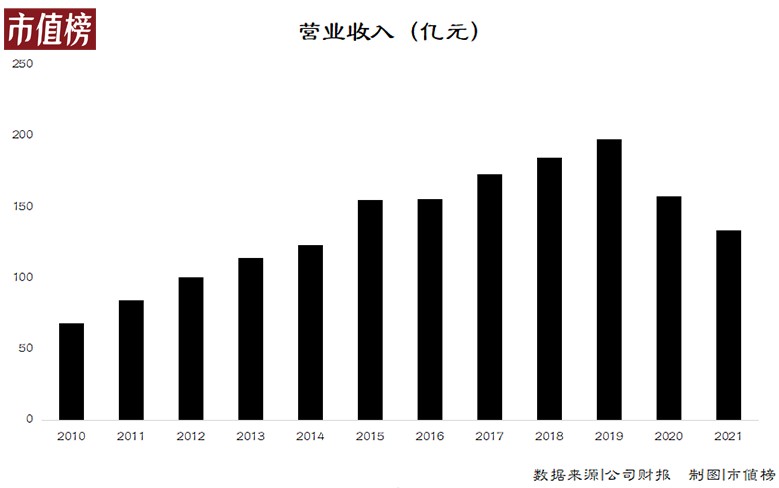

经营层面,2019年步步高收入登顶,达到197.25亿元,此后两年,步步高的营收降幅均在15%以上。

其中占收入比重最大的超市版块,抗住了2020疫情下的封锁,却在2021社区团购和零售市场更激烈的竞争中败下阵来,营收缩减17.76%。2021年,步步高还发生了2.64亿元的营业外支出,主要原因是闭店52家。

拉长时间来看,如果不是两笔收购,步步高的转折点可能比2019年更早。

2015年和2017年,步步高分别收购了广西南城百货和梅西百货,分别带来了8.47亿元和1.84亿元的商誉。

其中南城百货在三年业绩承诺期后,营收、净利润开始逐年下滑,梅西百货在披露数据的年份里一直在亏损。这两笔收购也正是商誉减值的来源。

从净利润上看,步步高的高点在2013年,那一年,收入百亿元的步步高还能有4亿元的利润。此后,步步走低,收购也没能挽救净利润的颓势。

到了2018年,净利润下滑的趋势刹车了,固然和新零售有关,不可忽视的是,步步高通过会计政策变更带来的影响。

2018年,步步高账面上投资性房地产骤然膨胀,这是因为将原本采用的成本模式计量改为公允价值计量。

采用公允价值模式计量之后,此后的商业地产的升值就变成了可以影响净利润的公允价值变动。2019年和2020年,这些变动(不考虑所得税和财税差异)占净利润的比例约18%。

经营上,收入、利润的双下滑,是步步高亟待破解的难题。

再从财务方面看。

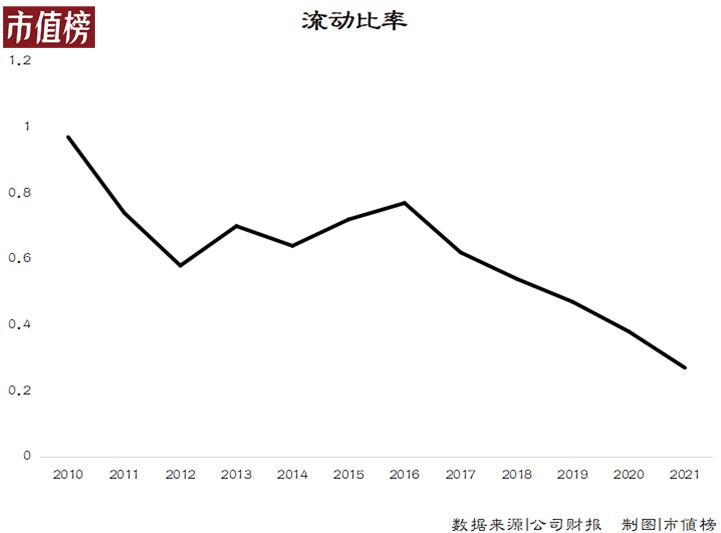

截至2021年末,步步高的流动资产只有不到50亿元,流动负债却高达183.26亿元,流动比率极低,只有0.27。

作为对比,同时间点,永辉超市、家家悦和红旗连锁的流动比率分别为0.84,0.66、1.21,同为湘军的友阿股份为0.82。

在流动负债中,有高达78.88亿元是短期有息负债,而步步高账面上的货币资金只有17.1亿元,偿债压力较高。

同时,步步高有息负债的结构失衡,短期借款是长期借款的5倍。一般来说,金融机构倾向于向信用好的借款方发放长期贷款,向信用差的借款方发放短期贷款,通常还需要担保或者抵押等增信措施。

2021年年报显示,步步高有合计117.54亿元的资产受限,原因是抵押、保证金或者诉讼冻结。其中投资性房地产约80%处于抵押状态。

高额的借款也带来了巨额的利息费用,每年的利息费用数以亿计,每年增速均在20%以上,也是吞噬步步高净利润的一大杀手。

王填的性格是敢想敢干。

在他创办步步高连锁超市前夜,看上了市中心的一个商业旺铺,当时还是一家国营菜肉商场,经营日益凋敝。

王填为了拿下这个商铺,接受了对方提出的接收安置40名下岗职工的要求,在他身边的人看来,这个做法太过于冒险。

最终,第一家步步高超市开业后排起了长队。

靠着这股敢想敢干的精神,王填将步步高一步步做大,一度与沃尔玛、家乐福等国际超市巨头抗衡。但电商兴起后,命运的天平没有偏向他这一边。

在电商的冲击下,传统零售商纷纷自建电商平台,大润发的“飞牛网”、北国商城的“如意购物网”等等,结果是,都没折腾出什么名堂。

步步高也在奋力挣扎,除了业务上的自救,每年还花几十亿元在买地、建造等固定资产无形资产的支出上,这也是步步高背上高额债务的原因之一。

王填的敢想敢干,让他早期的事业不断壮大,这种企业家的冒险精神,异常可贵。但保守也是企业家不可或缺的精神,如果缺失,最终只能是头破血流。

参考文献:

[1]《从小超市到“中国民营超市第一股” 创新引领步步高》湘潭在线;

[2]《中国超市38年简史:如何在沃尔玛、家乐福的压迫下成长?》甲方研究社;

[3]《湖南本土超市之王:坐拥377家门店,不出湖南年销售额超过240亿》,华商韬略;

[4]《步步高收购南城百货背后:口头承诺不干预原公司经营》,人民网;

[5]《步步高王填互动腾讯马化腾:产业互联网时代高壁垒重公司将崛起》,商业观察家;

[6]《步步高集团数字化转型侧记》,腾讯资讯;

[7]《步步高电商变形记:关于2000亿规模的“野心”》,网易科技 ;

[8]《步步高:商业地产“步履蹒跚”》,乐居财经;

[9]《步步高:重资产的加法到重经营的加法,步步高ROE回归之路》,招商证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。