来源:智行驾道

作者:小道哥

一提到新能源电动汽车,你脑海里肯定会冒出用电成本低、三电维修成本低、驾驶平顺好开和不限行等优点,的确凭着这些独特性使得电动汽车迅速进入大众视野,并在乘用车市场中占有着强有力的地位。但随着时间的推移,越来越多的人却提出了质疑,电动车表面节省了油费,实际好像越开越贵。

2022年,国内的汽油价格迎来了九年以来最大的涨幅,95号汽油的价格更是一度突破9元/L。这油价上涨本是利好新能源汽车,但由于其原材料价格持续上涨,电池、电芯、零部件供应紧张,新能源车企也直接宣布涨价,目前已有特斯拉、比亚迪、理想等20多家涨幅少则千元,多则数万元。

加价对消费者的冲击是一时的,长远来看,消费者更加关心省了油费的新能源汽车是不是接下来出行的最优解,那么,事实真的如此吗?

新能源车并不省钱

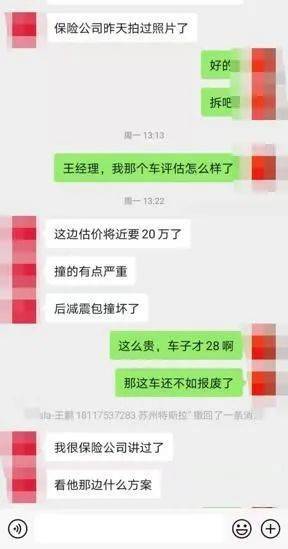

开电动车到底省不省钱,这个问题的核心除了考虑出行的补能成本,更重要的是电动车后期的维修成本以及保值率之间的博弈。今年2月,苏州的有位车主就在车友群表示,他所驾驶的特斯拉Model Y在倒车时不小心撞到了墙角,导致右车尾严重受损,连带右侧尾门、尾灯,包括三角窗都遭受到了不同程度的撞击。

后来经过保险公司初步定损,维修费用接近20万,而车主购车时售价是28万元。车主自己也没有遇料到,这一撞就撞掉了71%的车价,有网友戏称“还真是养了个爹!”。

为什么这款Model Y维修费用为何如此之高?这就不得不提特斯拉的整车造车工艺了。特斯拉采用的是一体式压铸技术,可以把原本所需的70个零部件,压铸为一体,Model Y 整块后车底仅由 2 个零件组成。特斯拉采用该项技术,能够大幅减少车辆零部件的数量和降低车身重量,以最直接的优势均摊造车成本,提升造车效率。

据悉,特斯拉上海工厂平均两分钟下线一台Model Y,其大型压铸机一次压铸加工时间80~90秒即可完成,每小时能完成40~50个铸件,一天下来能够生产1000个铸件。

这个技术车企用得很开心,却在后续的维修上坑坏了消费者。因为车子采用上述一体化压铸技术的车型,一旦发生碰撞,只能整部件进行更换,这也就解释了前面发生碰撞的Model Y为什么会报出20万的天价维修费。特斯拉并非个例,新能源汽车的售后维修费用普遍偏高还有其他的原因。

据国外数据分析公司We Predict通过2016年至2021年间的1900万辆汽车的服务与维修发现,电动车的维修成本是燃油车的2.3倍。而电动维修成本更高的原因在于其新颖性,机械师需要获得认证和专业知识,每小时的劳动力成本也高出1.3倍,维修时间也比传统汽车要高出1.5倍。

为了消除消费者们的疑虑,中国保险行业协会在2021年12月31日,发布了《新能源汽车商业保险专属条款(试行)》,数百万新能源车正式进入专属保险时代。在保险责任上,专属保险不仅为“三电”(电池、电机和电控)系统提供保障,更是对新能源汽车行驶、停放、充电及作业的使用场景进行全面涵盖。

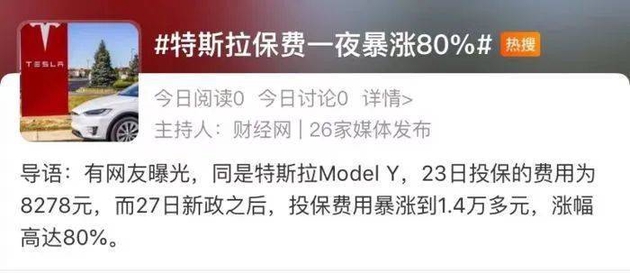

然而在新能源专属险上线后,小道哥就听到了公司同事的吐槽,原因是自己所购买的新能源车险保费大幅上调,同事还表示:“省下的那点油费全贴给了保费!”从各大媒体报道来看,自2021年12月汽车保险改革以来,不同品牌的车型保费均呈现了不同程度的涨幅。其中上浮比例最大的仍然是特斯拉,2022年车辆续保保费的最高涨幅甚至达到了80%,相关新闻一度冲上热搜。

图源:微博热搜

图源:微博热搜而其他国产品牌如“蔚小理”等同样出现不同幅度的保费上涨情况,以小鹏汽车为例,其发布了《关于新能源车险产品上线对于小鹏品牌车型商业车险的保费变化的说明》,据2021年12月28日各保司反馈的全国保费情况,小鹏全线车型平均涨幅在2.9%~18.2%不等,具体金额请以当地保司的报价为准。

对于新能源汽车保费高这个问题,人保集团总裁于泽就曾公开表示过,新能源汽车的赔付率和出险率之所以高出传统燃油车,可以总结为两点:

1、新能源与燃油车的驾驶方式存在区别,导致部分车主的驾驶成熟度不高,发生事故的频率相对较高;

2、新能源仍处于发展初期,产品性能不稳定,在没有经过时间的沉淀之下,很多技术有待认证。

同时造车新势力的零部件缺乏一定的可替代性,表面覆盖的维修成本较高,加上当前的新能源汽车零部件市场价格不透明,倘若发生事故也只能由4S店来进行定损或者报价,保险公司也只能乖乖赔款,无法掌握定损赔偿的主导权。

此外,目前的新能源智能程度普遍高于传统汽车,动辄双激光雷达、毫米波雷达,感知摄像头等,无论哪个都是“碰不得、修不起”的主儿,即使随便撞一下,大几万就出去了,为了更好地应对风险,保险公司只能通过提高保费,来保障自己的利润空间。

或者你会说,那我好好开,不出事故不就行了?其实你依旧逃不过电池这一劫,作为动力电池汽车的核心部件,电池容量衰减需更换电池,是每位电动车主想要长期使用必须要面对的问题。

就普通家庭而言,高德地图统计“全国上班族平均上班距离9.18公里”,双程为18.36公里,月里程550公里,按目前全国92号汽油油价平均8.4元的价格来算,每月的燃油车成本大概在400~800之间,假如电动汽车的用车成本是燃油车的一半,那么五年下来的费用是1.2万~2.4万元。但更换一款电动车电池的成本在五万元以上,这就意味着省下的钱还不够更换一块电池。

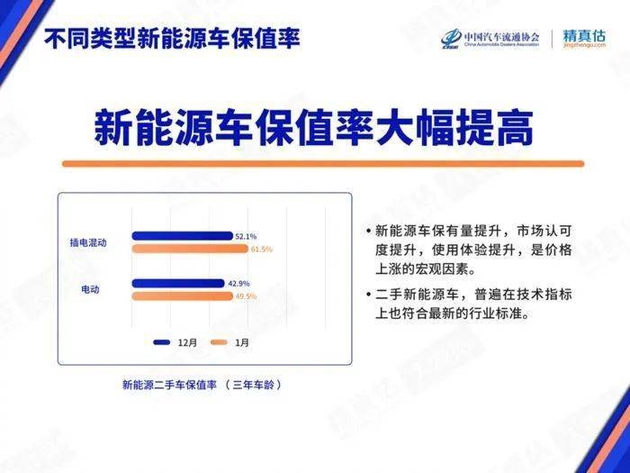

值得注意的是,电动车电池的老化速度远高于燃油车发动机,但目前大部分新能源车车企推出的车主权益仅针对首任车主,这些因素直接导致纯电二手车价格贬值严重。根据中国汽车流通协会与精针估二手车大数据平台联合发布的《2022年1月中国汽车保值率报告显示》,中国电动车市场3年的二手车保值率为42.9%,相比之下,燃油车3年的平均保值率还能到70%以上。

2021年中国新能源的乘用车的销量就有293.98万,渗透率为14.8%。2022年将有可能达到20%的渗透率,即使数据在逐年上升,新能源在二手市场也没有形成稳定的供求关系,所以整体的保值率还是处于低位。

保值率低、维修成本高、保费上涨、电池损耗等种种因素合在一起,让说好的省钱电动车却“越开越贵”,很多车主只是在充电的时候感叹比燃油车香,真开个几年之后,这笔账算下来还真不一定比燃油车便宜。

智能化不再是新能源专属

前面提到,一边是汽油涨价,一边是新能源汽车的高昂维修费以及低保值率,让不少要买车的消费者陷入了买油车还是电车的纠结之中。对于传统的燃油车,早有新能源大佬提出了疑问,在去年蔚来NIO Day发布会后沟通环节,蔚来汽车创始人李斌表示:“完全不明白现在大家为什么还买油车,油车除了闻到汽油味还有什么好的?”。此翻言论一出,油车铁粉们就不乐意了。

在事件发酵后,李斌也做出了回应:前几年的充换电设备确实受限,好的电动车选择也少,但经过这几年的发展,可供选择各个阶段选择的产品在不断新增,补能方式也相对完善,是时候选择新能源汽车了。

李斌的话有道理,但现在进步的不仅是电动车,燃油车也一样在更新换代,智能化现在已经不再是电动车的专属,这就得先来看看当下汽车产业的大方向了,主要体现在两方面:一个是电动化,另一个是智能化。这二者在车企的宣传中基本都是捆绑在一起出现的,以至于很多人将两者混为一谈。但其实智能化不等于电动化。

从去年举办的2021广州车展上,多家车企都推出了将“智能化”作为核心卖点的燃油车产品,包括号称“为燃油车戴上智能化帽子”的长安福特EVOS、“燃油车行驶品质+新能源智能座舱”的北京汽车魔方以及“同级别中唯一实现智慧领航辅助驾驶系统的智能燃油汽车”魏牌摩卡NOH智慧领航版。

除此之外,还包括宣称“燃油新势力”的名爵MG ONE、“未来科技量产车”长安UNI-T、“让智能化迈入10万级家轿市场”的吉利帝豪L。在业界看来,这些产品均希望以“燃油车智能化”的概念,来对抗同价位的智能电动汽车。

在这些车企看来,面对汽车消费者越来越强烈的智能化需求,目前销量占比超过80%的燃油车同样有必要搭载先进的科技配置。对于车企来说,通过给燃油车搭载上最先进的智能化配置,好处非常明显,这样能够提升产品的溢价能力,进而推动品牌提升。

在智能化上双方缩短一定距离后,燃油车和电动车的竞争将更多的集中在出行方式的场景应用上,这也是为什么电动车企最近越来越少提智能化,反而是集中在出行方式下功夫的原因之一,因为智能化并不是电动车的护城河,接下来只会成为标配。

放长远来看,电动车除了用车成本并不比燃油车低,智能化方面也与燃油车拉不开车距外,更大的行业挑战已经来袭。

新能源汽车不再百花齐放

优势不明显,竞争藏在暗流之中,新能源乍一看热闹无比,实质上依旧如履薄冰。4月1日,潍柴集团董事长谭旭光说道:“新能源的整车特别是乘用车将会出现一次灾难性的产能过剩!”

这句话不是危言耸听。截至2021年底,全国乘用车产能合计4089万辆,产能利用率仅52.47%,其中36家车企的产能利用率不到20%。尽管产能总体过剩,但我国还有1046万辆在建产能,且在建产能大部分是新能源汽车。

近年来,各地政府争先布局新能源汽车规划项目,不论是现有产能还是规划产能,都在进行规模比拼。例如,广州规划到2025年全市新能源汽车产能超200万辆,上海规划2025年新能源车产量超120万辆。

而车企的销量目标也同样远超市场预期,吉利汽车、长城汽车、长安汽车分别计划2025年销量达365万辆、600万辆和400万辆,其中,新能源车分别达155万辆、320万辆和105万辆,单这三家企业规划2025年新能源车销量就高达580万辆。

巨大的销量目标,自然需要产能来支撑,从车企角度来说,要抢占市场,就需要充足的产能布局。然而,闲置产能就意味着资源浪费,过度闲置就意味着产业处于不健康状态。

乘联会早已提出预警,汽车行业在解决传统汽车产能过剩问题的同时,还要防止新能源汽车产能过剩。业内对此看得十分明白。早在2019年达沃斯会议上,中国能源政策研究院院长林伯强就指出,中国电动汽车市场存在两大问题:过于分散,产能大幅过剩。

事实上,产能过剩并不是针对所有车企,例如特斯拉、比亚迪等热门车型,则是严重的产能不足,等车时间甚至长达半年,汽车行业所谓的产能过剩,在小道哥的理解中,应该是“产能分布不均”。

中国汽车工业协会数据显示,2021年统计的98家汽车生产企业生产情况中,月生产不足千辆的企业达50多家,其中近20家处于停摆状态,月生产0辆。而汽车销量排名前十位的企业集团销量合计约占汽车销售总量的9成,且在产能利用效率上远高于行业平均水平,甚至能达到100%。

这意味着,我国新能源车产能利用呈现出“强者愈强、弱者愈弱”的发展态势,再说明白点,头部效应显现,新能源已经不再是百花齐放,首批淘汰潮已经来临,中小型新能源车企面临市场淘汰。

这一点在2021年已经开始初现征兆,一些中小型车企退出市场,其中包括长江新能源、宝沃汽车、以及一些我们甚至没听过的车企,比如猎豹汽车、拜腾汽车、奇点汽车等等已经“奄奄一息”;而在传统车企方面,一汽马自达与长安马自达合并、华晨中华、雷诺金杯等等也已退出市场。

一些弱势的新势力车企,在接下来的时间,出牌的机会将会越来珍贵,再加上整个新能源补贴将会继续退坡,供应链降价的速度,跟不上退坡的速度,这会让新能源汽车制造商们压力山大。这对传统车企来说,是绝地反击的绝佳机会,因此,2022年,对于讨论已久的“油电之争”,还存在新的市场变数。

总结

新能源接替燃油车的过程中还存在种种挑战,燃油车也并未完全退出市场,在2040年之前,新能源车企有足够的时间解决目前的弊端,不管是用车的维护成本或是保值率。而且,新能源与燃油车从来就不是对立的竞争关系,两者都是顺应时代发展的产物,不是非黑即白的选择。

所谓的“油电之争“的背后,其实也透露出一个很明确的积极信号,虽然现在新能源汽车还不是尽善尽美的产品,也面临着原材料涨价等一系列问题,燃油车也面临着油价上涨等问题,但至少在这个时代,我们有余地做出更加多元化的选择,在未来不管是新能源车还是燃油车,都还存在着无限的出行想象可能性,我们作为这个时代的参与者,多元的选择生活方式便是最好的礼物。