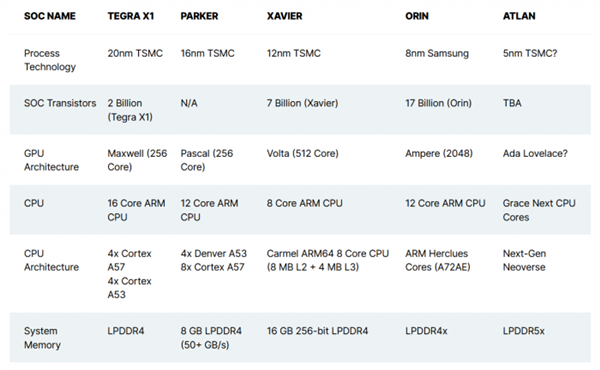

用势如破竹来形容Shein的发展现状,可以说再适合不过了。

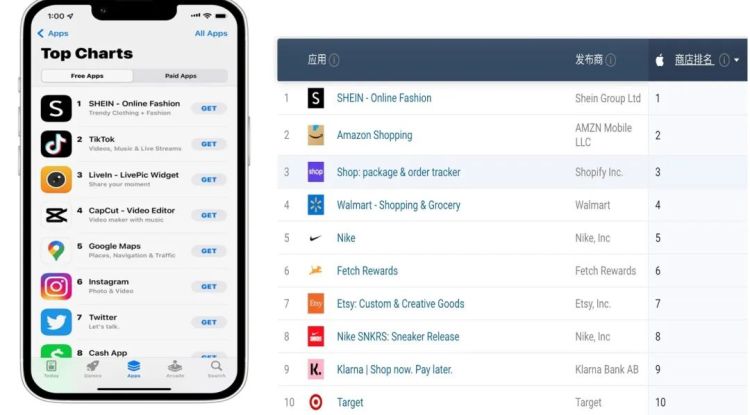

就在一个月前Shein刚刚完成15亿美元融资,以1000亿美元的估值变身全球第三大独角兽之后,本月,Shein就一度力压TikTok、Instagram、Google Map等其他热门应用,夺得全美免费应用下载榜的冠军位置。

要知道,虽然Shein此前已经锋芒初露,但它的主要战绩还是在“购物”领域。要放在所有应用类别的大池子里,Shein跟社交、地图导航、图片处理等其他赛道的冠军选手还是有一定的差距。

但Shein显然已经进入了一种“神挡杀神”的究极战斗状态,TikTok、Meta、Google、Snap等一众巨头都无法抵挡它前进的脚步。如今,它在美国以及全球消费群体中的火热程度,大有一种几年前TikTok横空出世的状态,真正的变成了一个现象级的应用。

Shein分别登顶美国免费排行榜(5月3日)、购物类排行榜(5月1日至今),图片分别来自于marketplacepulse以及SimilarWeb

根据硅星人的观察,虽然最近每日排行榜有所波动,但Shein一直稳居在免费类下载量前十位,并且排名基本都在Tiktok、Instagram、Amazon等应用之前。

谁又能想到有一天,在美国App排行榜前两名的公司,居然是两家带有中国基因的公司呢?而有意思的是,在TikTok、Shein两家公司快速成长的背后,甚至还有一些彼此成就、携手共进的意味。

流量与销量,一场另辟蹊径的双赢“协作”

众所周知,虽然Shein已经成立了十余年的时间,但它真正爆发的时间段也就是最近两三年,几乎与TikTok的崛起同步(略微滞后)。

这跟Shein的营销模式有很大的关联。如今,Shein成功的原因大致可以归为两个大方面:一是强大的实时供应链体系,二是建立在社交媒体上的营销策略。

实际上,在Shein之前,ASOS、Boohoo等快消品牌就已经开始在供应链上大下苦工,在时效上都早已超越Zara、HM。但它们都并没有因此大火。从中可以看出,在二者之间,成功的营销策略是Shein爆火更为关键的因素。

快消品牌的一大特点就是它的款式新潮、价格低廉,其目标消费群体也就是那些购买力不强但喜欢追逐潮流的年轻人。Shein很早就意识到了这一点,并且敏锐地捕捉到社交媒体就是接触到这类消费群体的最佳入口。

早在2012年,就连国内网红带货、直播带货都还没有怎么兴起的时候,Shein就已经在尝试跟YouTube、Facebook等老牌网红平台合作,从一些小网红入手,逐渐摸索出了一条打造爆款流量贴的套路。而在2018年前后,当拥有病毒式传播效力的TikTok刚有崛起势头之时,Shein就快速抢占了TikTok的地盘。

图片截自于Youtube

图片截自于Youtube 那时的Shein在TikTok上的营销非常“野蛮”。

KOL无论知名度、无论粉丝数,只要有账号就能参与推广,而且一旦推广成功每单就能拿到10%-20%的佣金;每个人的视频都有可能被转发到Shein的官方账号获得流量支持,吸引了用户发布试穿视频和标记自己;每个月都会给这些发帖人寄送免费商品,提供独家折扣码;建立各种各样的话题标签,一言不合就开奖送礼……

在这样的“狂轰滥炸”下,一批又一批TikTok女孩沦陷其中,Shein的身影在TikTok上随处可见。

年轻的女孩们伴随着节奏感十足的音乐,快速连续更换一套又一套来自于Shein的颜色亮丽、款式新颖的衣服,衣服的价格标记在视频里,几块、十几块,引诱着人们不断下单,Shein的用户和销量也节节攀升。

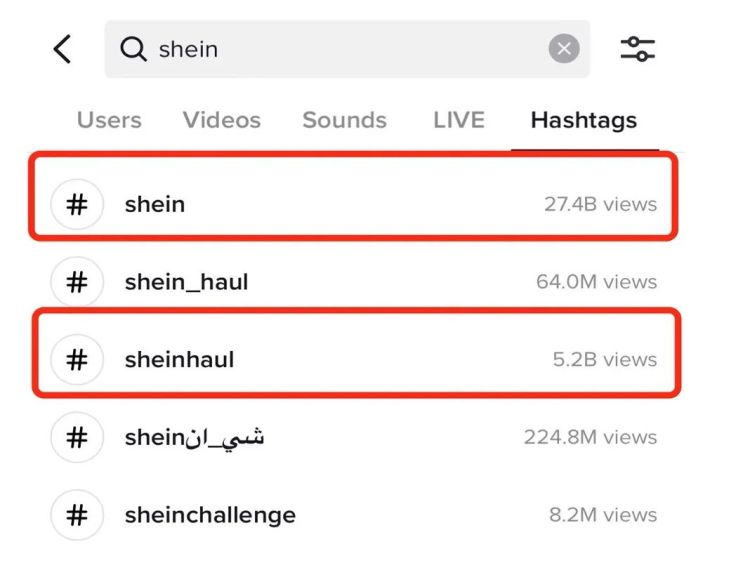

与此同时,对于TikTok来说,Shein这种疯狂补贴野蛮推广的模式,也给平台带来了更多用户、流量和广告收入。根据TikTok上的数据显示,截至目前,TikTok上关于“Shein”、“SheinHaul”标签的浏览量已经达到了274亿次和52亿次,其他还有关于Sheincare、SheinFashion等标签也都有高达几十亿次的浏览。

很多用户在Shein低门槛的补贴及优惠政策的吸引下加入TikTok发布首支视频,一些更大的博主为了获得更多流量又加大了在TikTok平台上的推广力度,二者之间形成了一个良性的流量与销量的循环。

截自于TikTok官方页面

如今,两个带有中国基因的品牌,反而成为了最懂美国年轻人喜好的应用。它们都依靠着美国Z时代网红流量的巨大红利,迅速崛起并颠覆着各自所在的行业。

剑指亚马逊,集结“淘宝力量”向电商王座发起挑战

当TikTok在社交领域呼风唤雨,让Meta多年打造的社交帝国陷入风雨飘摇之时,在电商赛道,Shein也刚刚超越了亚马逊,并大有要拉开差距的感觉。

根据Business Insider的最新报道,2022年 1 月至 4 月,Shein 的应用下载量为 1380 万次,而亚马逊为1330万次,在季度下载量上首次超越了亚马逊。此前,2021年全年的数据显示,Shein的3200万次还仍落后于亚马逊的4000万次下载。

从增速上来看,Shein更是把亚马逊远远甩在了身后。2021年全年Shein就以68%的同比增速秒杀了亚马逊-2%的增速。今年以来,这样的势头还在继续,相较于去年同期,Shein的下载增速达到了50%,而亚马逊仅为0.75%。

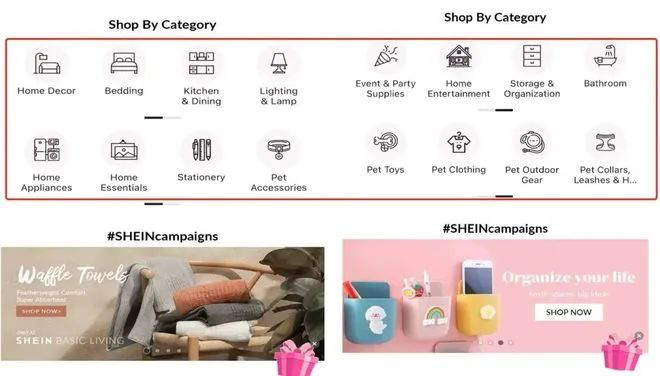

此前,硅星人在关于Shein的报道中就曾多次表示,Shein虽然是从廉价女装起家,但其目标已经不仅仅只是局限于女装领域,而是要做跟亚马逊一样的全品类电商。

厨房用品、家居用品、宠物用品、儿童用品等各种类别,如今在Shein上几乎是样样齐全、应有尽有,并且很多同样的商品不仅比亚马逊卖的便宜,甚至比直接在国内淘宝买还要便宜。

图片截自于Shein官网

图片截自于Shein官网这背后的原因在于,Shein这几年积累的巨大的海外流量和成熟的供应链系统,让Shein拥有了极大的议价主导权。目前很多国内的批发工厂都在争抢着跟Shein建立合作,甚至不断压缩利润空间只为能够成为Shein的供应商。

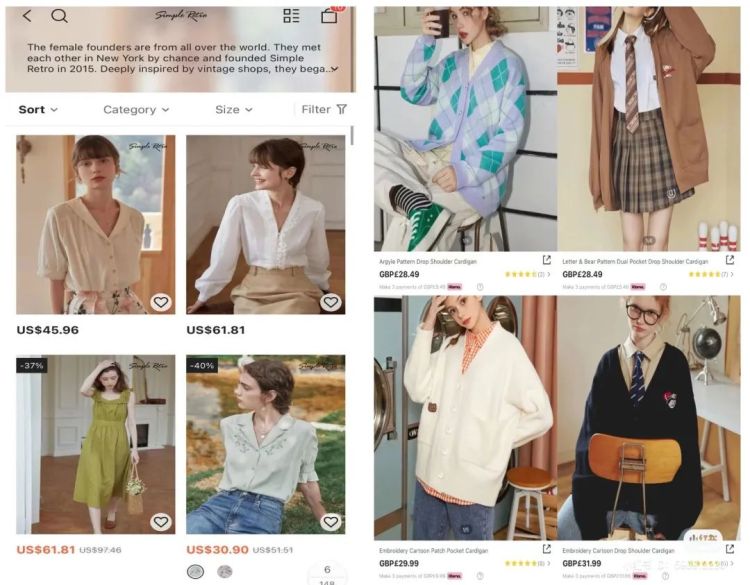

根据硅星人的观察,最近一段时间以来,越来越多的国内淘宝店铺也开始跟Shein合作,借助Shein的平台让品牌出海。比如包括主打法式风情、拥有130万淘宝粉丝的SimpleRetro,主打少女潮牌、拥有174万淘宝粉丝的Unifree等,另外如Inflation、Dodc 、Jazzevar等规模更小的淘宝店的服装也都出现在了Shein上。

这些产品的价格大多与国内淘宝店的价格持平,甚至叠加平台优惠券后价格比国内更低,商品上架更新的速度也几乎保持跟国内同步。

这样跨平台的品牌合作形式虽然目前主要集中在女装。带来的直接影响就是,以后我们在淘宝上能看到或买到的东西,以后都能几乎以同样的价格在Shein上买到,仅仅只是运送时间多了几天。

SimpleRetro和Unifree在Shein上的商品界面

除了集结淘宝力量之外,Shein最近也在不断尝试各种玩法,试图脱掉单一的“快时尚”标签。

首先是推出各类自由品牌支线,囊括中高端产品路线。

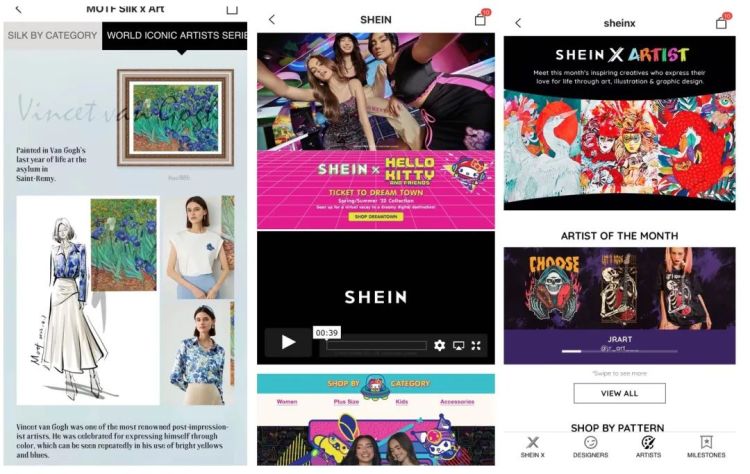

点击Shein的“品牌”标签,目前下面已经包括了女装、女鞋、美妆、宠物品牌、电子用品等九大支线。这些支线都是Shein的自有品牌,品牌定位从低到高不等。类似于MOTF最近推出的艺术系列的真丝产品,就兼具了设计感和品质,不再是大家印象里的廉价女装。

此外,Shein也经常会推出跟明星、设计师或者知名大IP的各种联名款产品。比如最近正在推的HelloKitty的系列联名产品以及每月和不同年轻艺术家的联名,都大大增加了产品的独特性和多样性。

Shein上的设计师以及IP联名产品系列

一周前,针对很多人对于快时尚对于环境污染的质疑,Shein还推出了全新环保服饰线evoluSHEIN,这些产品全部采用再生涤纶制成,能够有效减少原材料的生产以及水、能源等资源的消耗。evoluSHEIN系列的首批170款产品已于4月29日在平台发售,涵盖上衣、裙装和裤装等,预计在今年下半年前扩展到至少1500款。

从最近Shein采取的种种举措中,我们能明显感觉到它对年轻消费群体的重视以及对于拓展市场的激情和行动力,而这也与亚马逊的电商业务所透露出的越来越浓重的“中年气息”形成了鲜明的对比。

都说长江后浪推前浪,究竟如Facebook、亚马逊这种已经繁荣了十余年的前浪们会不会被TikTok、Shein这样的后浪们拍晕在沙滩上,我们可能已经从用户们的选择中看到了一些答案的走向。

*注:封面图由硅星人编辑制作,版权属于原作者。如果不同意使用,请尽快联系我们,我们会立即删除。