研究显示,2021财年,中国车市从上年疫情影响中逐渐恢复,新车销售反弹,受新车销售收入提升带动,经销商收入和利润大幅上扬,但二手车业务进展缓慢,售后业务占比下降;在严峻的疫情考验面前,汽车厂商和经销商需加强合作,共同提升经销商可持续盈利能力。

今年是J.D. Power连续第15年在中国发布汽车经销商满意度研究,这项研究系统地衡量了经销商对汽车厂商的看法和态度,同时从八大维度(车辆车型产品、市场营销、销售团队、订单与交付、售后团队、零配件供应、专业与非专业能力培训以及商务政策与支持)评价分析了厂商和经销商密切关注的各类问题。该研究的所有信息全都来自于受访经销商的高层管理人员,仅调查受访经销商2021年1月至12月的经营状况。

研究显示,2021财年,超半数(52%)经销商实现盈利,经销商单店收入从2020财年的1.54亿元升至1.72亿元,平均增幅达12%,经销商单店平均利润从2020财年的274万元增至378万元,平均涨幅达38%。

研究也发现,在经销商收入结构中,新车销售收入占比从2020财年的77%上升到2021财年的84%。相比之下,二手车业务收入占比仅为2%,与去年持平,售后业务收入占比则从2020财年的9%下降到6%。

J.D. Power中国区汽车经销商网络质量兼汽车金融事业部总监杨绪表示:“经销商满意度指数是每一家具备长久发展战略规划的主机厂都应该关注的重要指标,也是广大投资人在进行投资选择时重要的参考指标。今年的研究一共访问了中国市场上的2,680家4S经销商的总经理或投资人,涵盖45家主要汽车品牌的经销商网络,样本覆盖全面,因而能确保研究结果具有足够代表性。”

针对疫情影响,杨绪表示:“2021年经销商财务状况的大幅上扬无疑是汽车厂商和经销商通力合作的结果。但是,乐观的财务表象之下,我们丝毫不能放松警惕,2022年车市将持续受到疫情负面影响,汽车厂商和经销商都将面临更加严峻的生存考验,汽车厂商在减轻经销商库存压力的同时,还需进一步加强在产品、商务政策、订单交付、销售和售后团队等重要事项上对经销商的支持和配合力度,帮助经销商建立起一套更加可持续的盈利结构,才能有助于双方共克时艰。”

以下是该研究的其他发现:

豪华品牌盈利经销商比例最高,自主品牌盈利经销商比例增幅最大:豪华品牌中实现盈利的经销商比例高达63%,比主流品牌高出13个百分点。而与上年相比,自主品牌盈利经销商比例增加14个百分点。经销商对厂商满意度稳步提升:行业整体经销商满意度为833分,比上一年上升2分。豪华品牌经销商满意度整体比上年提升7分至841分,主流品牌则稳定在831分。日系品牌继续领跑经销商满意度,但退步明显:日系品牌经销商满意度在五大车系中最高,但相比去年下降了14分,也是各大车系中唯一退步的品牌。韩系品牌进度幅度最大(+27分),从778分提高至805分。2022中国汽车经销商满意度研究排名

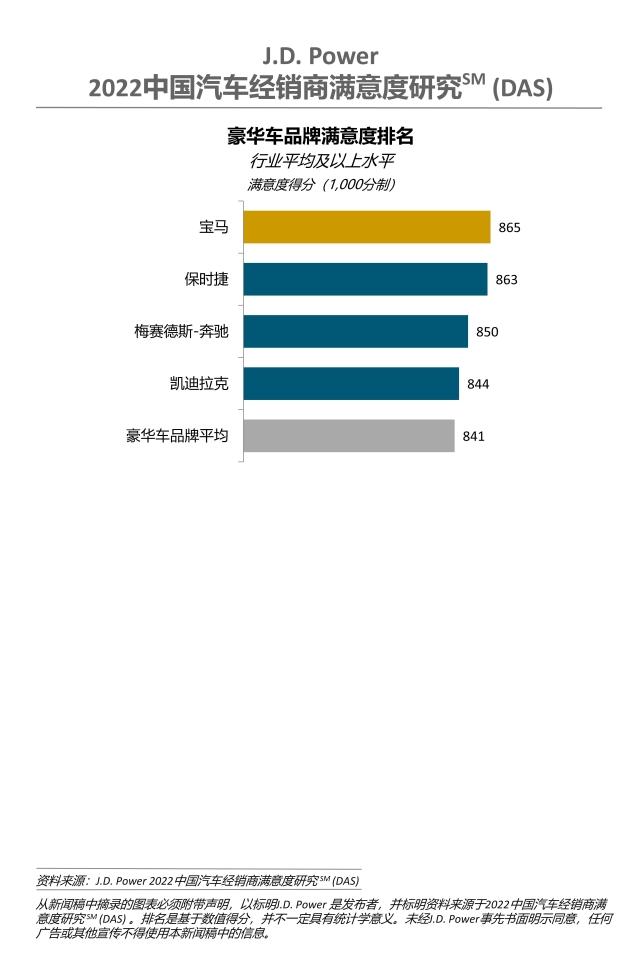

宝马以865分排名2022年中国汽车经销商满意度研究(DAS)豪华车品牌榜首,保时捷(863分)和梅赛德斯–奔驰(850分)分别排名第二和第三。

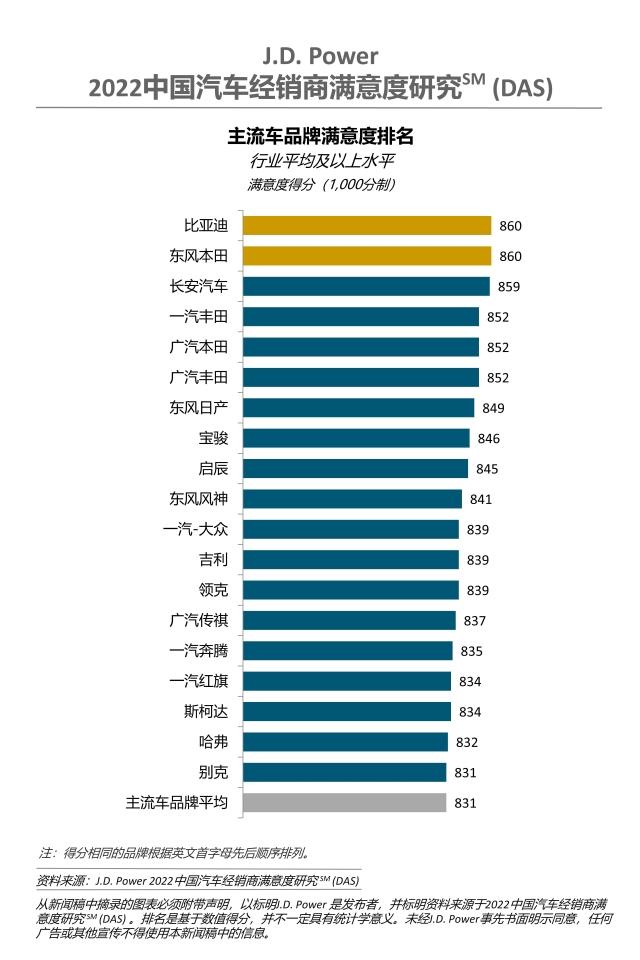

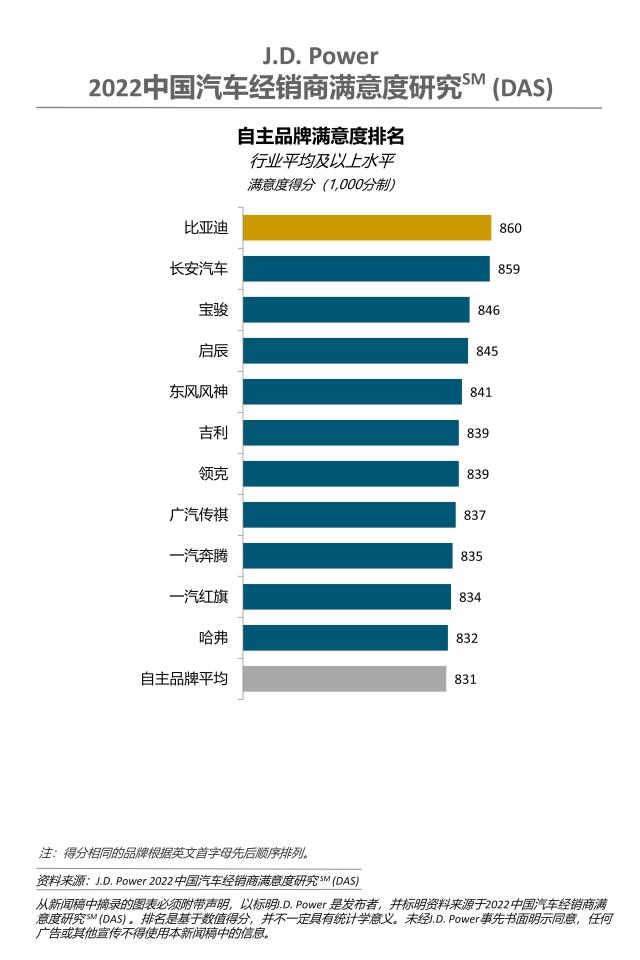

比亚迪和东风本田以860分并列主流车品牌第一,长安汽车(859)位居主流车品牌第三。同时,比亚迪也是排名第一的中国自主品牌,长安汽车和宝骏(846分)分列自主品牌第二和第三。

J.D. Power中国汽车经销商满意度研究(DAS)评测了汽车经销商对汽车厂商的满意度,是衡量厂商和经销商关系健康度的有效工具和厂商进行经销商评估和商务政策调整的参考依据。经销商满意度得分采用1,000分制。数据收集工作于2021年12月至2022年3月进行。