作者/郑玥

编辑/郑玄

裁员、躺平、降本增效成为互联网公司的主旋律,但不包括美团。

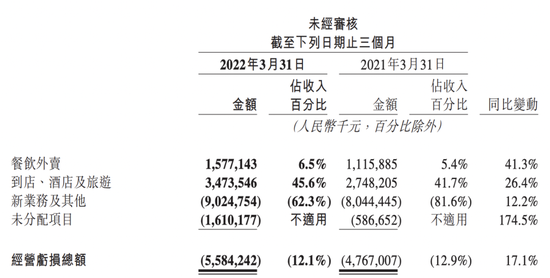

6 月 2 日,美团发布 2022 年一季度财报。期间营收 462.7 亿元,同比增长 25%;经营亏损 55.8 亿元,同比扩大 17.1%;经调整净亏损 35.86 亿元,同比收窄 7.8%。

今年一季度国内疫情开始反弹,美团的各个业务板块受到不同程度地影响。对餐饮外卖、闪购、买菜、无人配送等业务来说,人们不得不居家点单的情况下,订单量和交易额都获得增长机会。但在出行全面受限的情况下,“现金牛”到店酒旅业务则受到冲击,更大的影响预计将体现在接下来的第二季度。

值得注意的是,这份季报中美团没有披露外卖业务的 GMV,系上市以来首次。平均客单价、货币化率等指标随着 GMV 的隐去再无法通过计算得出,但美团依然透露着对高客单价的追求。

和上一份财报一样,美团财报中出现最多的字眼是“稳健”和“韧性”。靠着稳定大盘,缩减开支,谨慎扩张的策略,在一众互联网大厂的颓势中,美团的表现不算“拉垮”。但正如王兴在财报电话会上对二季度情况的不乐观预计——4、5 月疫情的巨大影响,将真正考验美团是否持续具有“韧性”。

年夜饭拉起的餐饮外卖

餐饮外卖作为美团的基本盘,在一季度稳住了。

美团 2022 年第一季度财报显示,餐饮外卖分部收入 242 亿元,同比增长 17.4%;经营利润 16 亿元,同比增加 41.3%。其中佣金与营销服务收入增速明显,分别增长 24.05% 与 20.39%,这两部分收入使得餐饮外卖分部抵消掉高昂的配送相关成本后,利润得以增加。

今年一季度,美团餐饮外卖业务的经营利润率增长了 1 个百分点,从去年同期的 5.4% 上升至 6.5%。财报对此解释称,经营溢利增长主要由于交易笔数增加、客单价上升、提升餐饮外卖配送效率共同导致的毛利增加,经营利润率的上升还和交易用户激励比率下降有关。

财报显示,美团外卖 2022 年第一季度交易用户数及交易频次均同比增加,餐饮外卖交易笔数 33.62 亿,同比增长 15.8%;交易用户数目 6.93 亿,同比增长 21.7%;活跃商家数目 900 万,同比增长 26.6%。

期内经营利润(亏损)╱溢利及经营利润率|美团财报

期内经营利润(亏损)╱溢利及经营利润率|美团财报美团与“市场老二”饿了么的差距进一步拉大。阿里 2022 年一季度财报显示,包括饿了么、飞猪、高德、淘鲜达的阿里本地生活板块总营收为 104.5 亿元,不到美团餐饮外卖板块收入的一半。

美团订单增长的同时,国内餐饮行业却面临巨大的挑战。一季度,国家统计局公布的社会消费品零售总额为 10.76 万亿元,同比增长 3.3%,其中餐饮收入增速一季度同比仅增加 0.5%,3 月更是同比下滑 16.4%。

美团将业务增长部分归功于前两个月的“年夜饭”。财报表示,各地就地过年背景下,美团在供给端增加了年夜饭商家数量以及拓宽消费选择,推动了高订单价格的订单在总订单量中的占比提升,饮料和甜点等新品类在节日期间尤为受欢迎。且季度交易用户数及交易频次均同比增加,尤其是中高频用户的交易频次增速超过平均水平。

财报中美团调整了发布口径,第一次隐去了交易额,外界无法再通过计算得出客单价。但对高客单价的追求仍然在财报中出现,比如“年夜饭”成为了美团“进一步強化了餐饮外卖的消费者心智,积累更多具有较高消费能力的优质消费者”的证据。

但 3 月份的表现拉低了“年夜饭”冲起来的数据。王兴在电话会上介绍,自 3 月份以来,随着疫情蔓延,包括上海、深圳、青岛等几个一线城市实施了封控管理,众多商家暂停营业,许多骑手也被隔离,业务很大程度上受到供给限制及履约能力限制的影响。王兴说,“吉林等省份在 3 月中旬全面封锁,与疫情前比,外卖订单量下降了近 90%。一些低线城市甚至直接全面关闭了外卖服务。”

持续的疫情必然会影响接下来的二季度,美团的预计并不乐观。王兴说,“自 4 月份以来,各地防控措施更加严格,订单贡献量更大的一线城市受到的影响也更大。例如上海 4 月的订单量比疫情爆发前下降了 90%。”

到店业务:现金牛还能抗多久?

外卖业务尚能在疫情中找到一些机会,但对到店、酒店业务来说,疫情的影响是完全负面的。王兴在财报电话会上表示,疫情对到店酒旅业绩的影响比对餐饮外卖的影响严重得多。

然而从整体数据来看,今年一季度,美团在到店酒旅板块依然转危为安,营收及利润均做到了“不降反增”。到店酒旅业务仍然为美团贡献了最多的经营利润。财报显示,一季度美团到店、酒店及旅游分部收入同比增长 15.8% 至 76 亿元,经营利润创历史新高同比增长 26.4% 至 35 亿元,经营利润率从 41.7% 上涨至 45.6%。

美团解释称,利润增加的主要原因是美团在应对疫情时主动缩减了相关业务的开支。同时,高星级酒店的订单量上升,经营利润率更低的酒店业务预订量有所降低。

不过与餐饮外卖一样,到店酒旅业务也呈现出“前两个月拉高,3 月开始下降”的趋势。王兴在电话会上透露,3 月(到店)营销服务收入出现下降,相比之下,1、2 月份的到店 GTV 及活跃商家数均同比增长了 30%。酒旅预订情况则更不乐观,1、2 月份的酒店间夜量同比增长近 15%,而第一季度同比下降个位数百分比。4、5 月更严重的疫情负面影响可能会体现在二季度。

王兴|视觉中国

王兴|视觉中国对此,美团的措施是进一步扩大服务类别、推出促销活动并利用假期刺激消费,年度活跃商家数和年度交易用户数均有所增加。美团指出,在商家方面,美团不断优化在线营销和交易类产品和服务,帮助商家获客并提高运营效率;在消费者方面,美团加强了本地服务平台的标签。

另外,用户本地住宿的需求继续超过异地旅游场景的需求,高星酒店间夜量占比近 17.4%,创历史新高。美团也因此聚焦于满足本地旅游需求的增长上。

对于到店酒旅业务走向的预测,王兴表示二季度将继续承压。考虑到疫情的不确定性和不同城市不同的复苏速度,很难预测全年的表现。

现金牛业务承压,美团的现金流动性问题值得关注。财报显示,一季度,美团的现金及现金等价物及短期理财投资分别为 354 亿元及 680 亿元,经营活动所用现金流量净额为 113 亿元。

美团仍然对疫情恢复后业务的韧性表示出信心。王兴表示,鉴于 4 月和 5 月的实质性负面影响,他认为第二季度到店酒旅业务的收入将同比大幅下降,随着上海和北京 5 月底开始稳步复工复产,GTV 在 5 月底的最后两周开始有所回升,6 月份会呈现出比 5 月份更好的恢复趋势。

最近两份财报电话会上不断提及的“韧性”,需要下一个季度的财报表现来证明。

优选撤退,无人车向前

过去两年,新业务是美团亏损的主要来源,外卖、到店两大板块都要为新业务买单。一季度的逆势中,美团相比之前更为谨慎地为团购大战“烧钱”,另一面大幅提高研发费用。

今年一季度,美团新业务的亏损率大幅收窄。分部收入同比增加 47% 至 145 亿元;分部经营亏损则从 80 亿元同比扩大至 90 亿元,与上一季的亏损 102.05 亿元相比收窄 11.6%;经营亏损率从此前的 81.6% 大幅收窄至 62.3%,同比改善 19.3 个百分点。美团表示,主要是由于商品零售业务更强的成本控制及经营杠杆。

新业务和餐饮外卖业务一样,在疫情中受到的影响较小,有更多机会涌现。在王兴看来,“疫情使得更多消费者开始加速拥抱即时零售服务”。

美团优选、美团闪购和美团买菜是新业务中的三个品牌,三个业务互相配合一起在零售业务中为美团铺市场。

财报表示,一季度,美团优选加大了与各类商家的合作,扩充了 SKU,“农鲜直采”和“全国集采”的比例增加,进一步降低了成本。与此同时,美团优选也优化了冷链物流和供应链商品的质量控制。

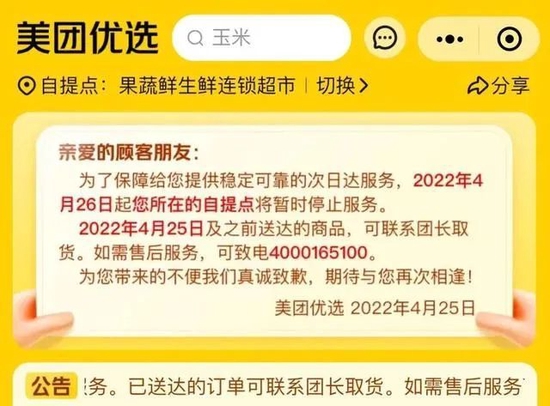

美团优选降成本的手段直截了当——撤城。在一季度截止后,今年 4 月,美团优选宣布关闭甘肃、青海、宁夏、新疆在内的西北四省业务,几天后宣布撤出北京,“让位”买菜。据媒体报道,北京市场是美团优选亏损最严重的大区之一。

北京美团优选业务公告|美团 App

北京美团优选业务公告|美团 App美团闪购方面,由于用户数及交易频次的增加,订单量同比增加近 70%。其中,美团“高频打低频”策略在闪购业务中得以体现,部分餐饮外卖的用户被转为闪购用户,超市、便利店、鲜花、药品等成为闪购的主要品类,“情人节鲜花订单是去年的 3 倍,电子产品等同比上涨 7 倍”。

王兴表示,“从长远来看,我们对美团闪购的盈利潜力仍然非常有信心,因为它是从餐饮外卖到更多即时配送品类的自然延伸。它也有实现更高客单价和在线营销收入的潜力,所以从这个角度,它的单位经济效益潜力至少与餐饮外卖相似”,美团也将继续增加相关投入。

接班美团优选市场的美团买菜,主打一二线城市,整体订单量同比增加近 120%,创历史新高。财报表示,在上海封控期间,美团买菜全力保障生活必需品供应,还向上海派出自动配送车辆,以提供无接触配送并提高运力。

这次上海保供中,美团在自动配送上的投入初见成效。财报显示,截至 2022 年 3 月 31 日,美团的自动配送车辆总计完成超过 150 万份配送订单,累计配送里程超过 100 万公里。王兴表示,在疫情期间 4 月初至 5 月 24 日,美团自动配送车就累计配送 70.3 万单,自 2020 年以来已累计履约近 220 万单。

美团无人配送车|美团官网

美团无人配送车|美团官网无人配送落地背后是研发费用增速的大幅提高。一季度,研发费用从 34.8 亿元上涨 40.3% 至 48.8 亿元,占收入的比例从 9.4% 上涨至 10.5%。美团在财报中强调,自 2021 年战略升级以来,美团持续推进“零售+科技”,除了大力投入零售电商业务,还持续加大了关键领域科技研发投入。

实际上一直以来美团在研发费用上的投入持续提高,只是藏在了巨大的零售电商业务投入之下。在大厂不能仅依赖互联网流量模式的当下,美团选择不断强化自身的科技标签。