在亮眼成绩的背后,浮现而出的是S市场新交易,新结构,新组合,新渠道下的新格局

数据来源:执中ZERONE

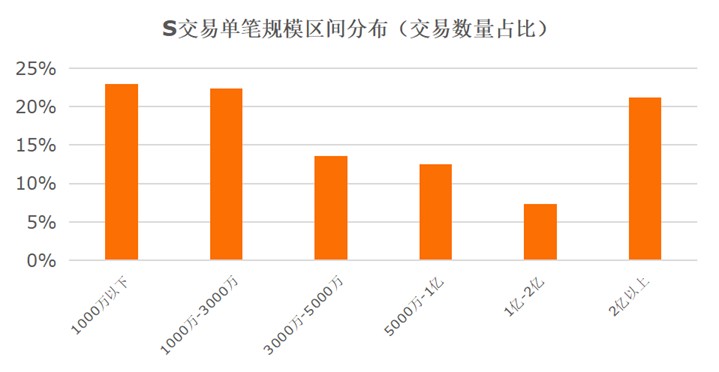

数据来源:执中ZERONE2021年私募股权二级交易中,交易标的中成长基金(PE),创投基金(VC)与单项目基金合计达到整体交易量的94%。其中,成长基金占比约40%,单项目基金占比达31%。成长基金以中后期投资为主,被投企业发展阶段更为成熟,退出预期更强,因此更受投资者青睐。单项目基金标的确定、易转让、较少管理费用的优势或许是其能占据重要一席的原因。

数据来源:执中ZERONE

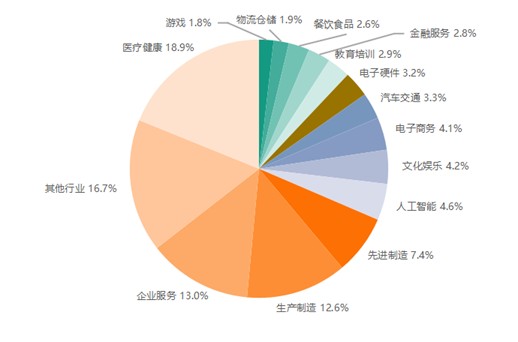

数据来源:执中ZERONE从交易标的所在的行业赛道来看,2021 年 S 交易所涉及的底层项目总体均衡,覆盖了一级市主要行业与热点赛道,其中医疗健康、企业服务、 生产制造、先进制造、人工智能分别排名前五。

数据来源:执中ZERONE

数据来源:执中ZERONE在亮眼成绩的背后,浮现而出的是S市场新交易,新结构,新组合,新渠道下的新格局

“新交易”由传统LP份额转让为基础延伸至复杂的GP-led重组交易引领;2021年市场上出现多笔GP-主导的复杂交易。

“新结构”为金融机构规模下场与专业FOF及S基金的买方资金增量为首,主动承接投资合适存量资产;

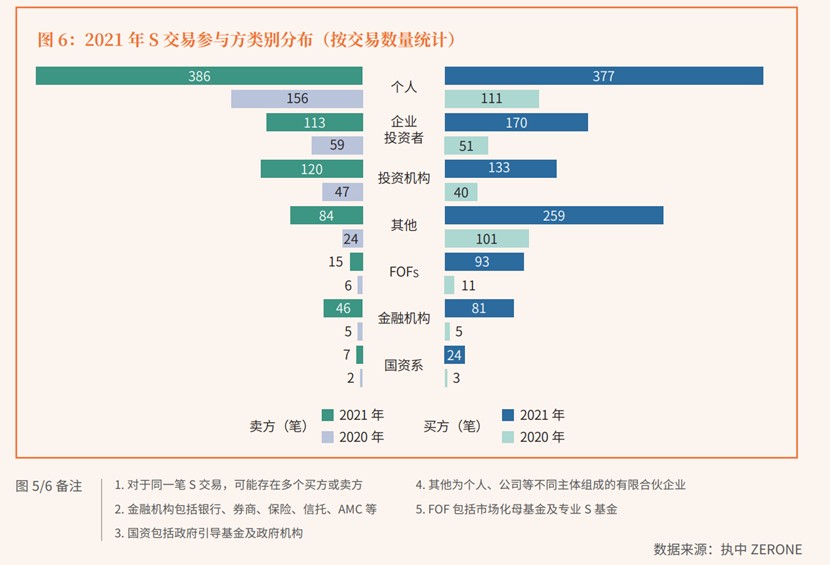

我们发现2021年金融机构投资S的资产有些共同的特征。

资本颇为充足且呈上升态势,单笔交易的规模较其他类型的S投资机构来说需要更大。

金融机构作为专业的投资机构配置了比较专业的私募股权投资团队,目前在S市场的交易数量投资的标的类型基本集中在LP份额和单项目,但有部分金融机构已可以驾驭含有大量底层资产的母基金份额的受让。

银行、保险、信托、券商、AMC都分别受到银保监和证监会的监管,所有的金融机构都对合规性非常重视。

在合规的前提之下,这些机构会有不同的偏好,但整体上大家都对DPI有一定的期望,对盲池部分的占比设有一定的门槛, 偏好要求国家重点支持的科技、医疗、新能源等等。

“新组合”市场交易标包含为成长基金、创投基金、单项目基金, 并购基金及各类投资机构与不同行业阶段底层资产有机形成的基金组合。

“新渠道”由政策支持下的多地交易所生态与专业中间服务链条构建。2021年北京股权交易中心及上海股权托管交易中心相继进行份额转让交易工作。 根据北京股权交易中心的信息,完成21单基金份额转让交易,交易基金份额37.41亿份,交易金额34.02亿元,完成12笔基金份额质押业务,规模达15.68亿元。上海私募股权和创业投资份额转让平台共有8单份额完成挂牌,挂牌份额总计达到8.82亿份;已成交5单,成交总份数为8.24亿份,成交总金额约为8.40亿元;2单基金完成份额展示;并为1单1.5亿份的境外基金份额转让提供交易见证服务。

创业邦关注S市场,此前曾发表一篇“GP主导S交易将为中国市场新趋势”方向的文章

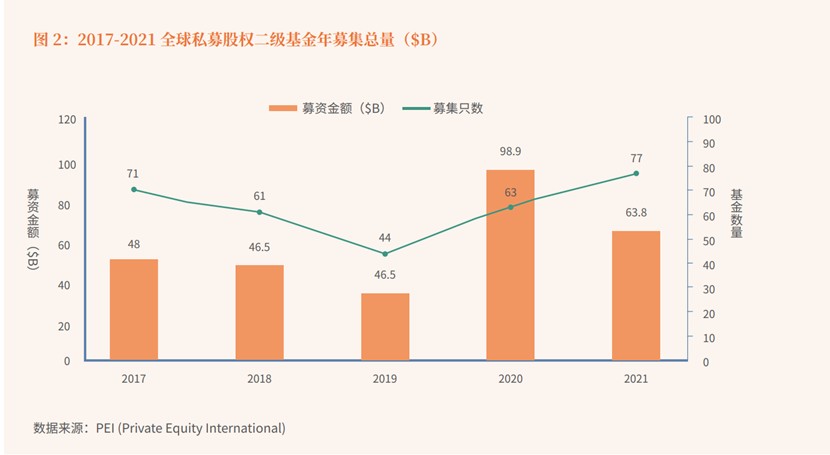

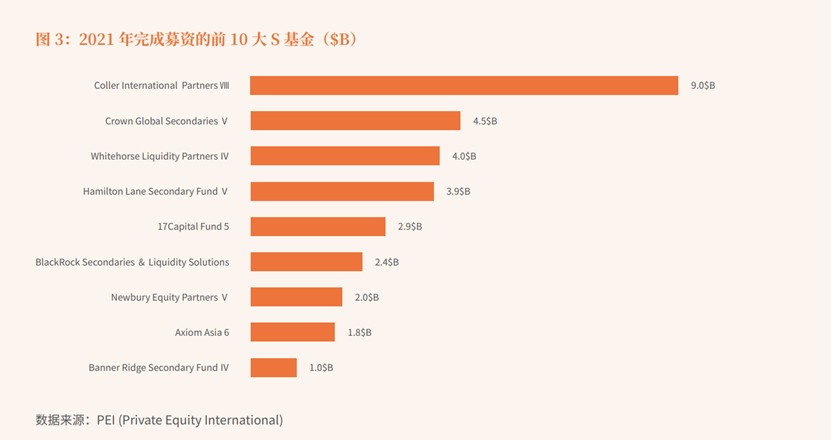

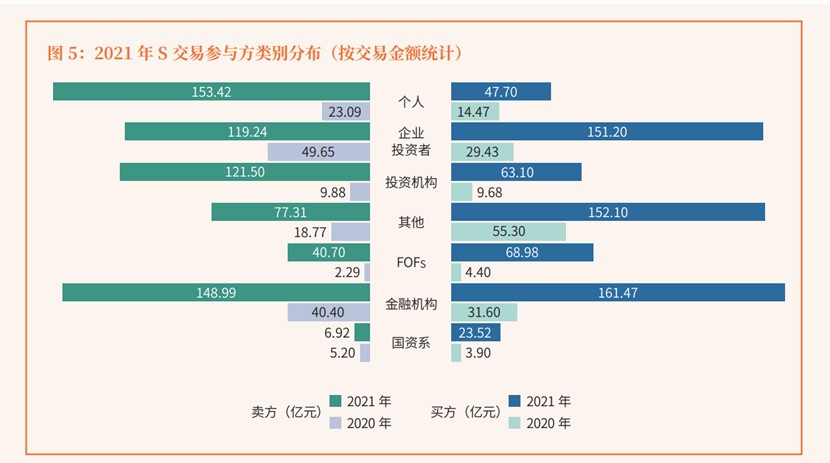

如下为创业邦摘录《中国私募股权二级市场白皮书2022》内的部分图片