图片来源:东方IC

图片来源:东方IC近日,和晶科技两次收到深交所下发的重组问询函。在回复问询函时,其表示“并非为中短期获利”。

自2014年对环宇万维投资1500万元以来,和晶科技一直试图将教育发展为第二业务曲线。但智慧树连续七年亏损,小伴龙处在合规阴影下,智趣互联的硬件规模尚小,教育业务始终未见成效。

和晶科技为何要一意孤行做教育吗?

五年累亏4.5亿,多轮增资未见成效

和晶科技以生产白色家电智能控制器起家,2011年在深交所创业板上市。但上市后三年净利润持续下降,公司由此开始谋求业务转型。2014年,和晶科技投资1500万元取得环宇万维17.65%的股权,通过“智慧树”正式踏入互联网教育领域。彼时,在投资目的一栏,公司称“基于移动互联网和幼教信息化的发展趋势,看好智慧树的商业前景,将继续加大对互联网教育领域的拓展。”

智慧树之外,2016年-2017年,和晶科技接连取得智趣互联6%股权和有伴科技4.66%股权,涉足学习硬件产业和儿童启蒙APP领域。2020年,和晶科技子公司和晶教育和深圳环宇智慧树科技有限公司共同投资2000万元设立慧晶教育,发力幼儿教育B端用户。

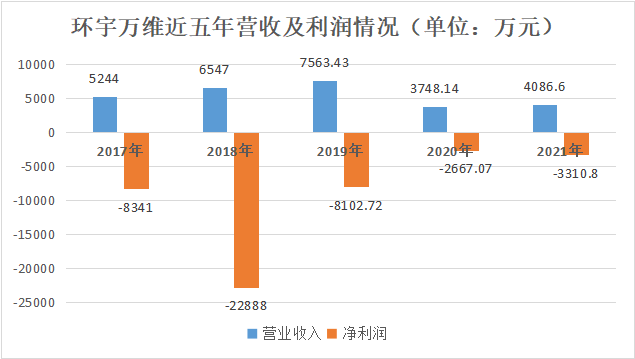

发展多年,教育逐渐成为和晶科技口中的“两大主营业务之一”。但表面红火之下,业务进展得却没有想象中顺利。2021年,环宇万维实现营收4086.6万元,有伴科技收入3058.05万元,智趣互联为收入贡献902.86万元,教育业务收入合计仅占公司总营收3.9%,在年报营业收入构成中甚至都未单独标明。

尤其是作为教育业务营收主力军的环宇万维,2014年,和晶科技和环宇万维签订对赌协议,后者承诺2015年实际净利润不低于1200万元。但环宇万维之后不但没能实现承诺,反而陷入亏损泥潭。近五年,环宇万维营收始终未过亿,但已经累计造成亏损4.5亿元。

尽管盈利不及预期,但和晶科技似乎始终对智慧树充满信心。2015年-2018年,公司对环宇万维连续5轮增资,持股比例逐渐增至48.57%。尤其是2018年初,和晶科技宣布以7亿元现金对环宇万维进行增资,引发大量关注。虽然3个月后这一增资金额大幅下调至1亿元,但2017年全年和晶科技净利润仅有7680.03万元,如此砸锅卖铁式地为智慧树“输血”实为罕见。

即使这样,环宇万维也未能获得意料之中的增长。数据显示,2021年4月儿童启蒙APP活跃用户排名中,智慧树的月活跃用户数只有277.28万,仅相当于掌通家园的四分之一。尽管2019年环宇万维实现了2014年以来首次单月盈利和首次单季度盈利。但和土星教育的股权纠纷和借贷纠纷的败诉,使得环宇万维的经营和现金流都承受了较大的压力。2021年财报中,考虑到环宇万维经营状况及“双减”等行业政策的变化,和晶科技对环宇万维的长期股权投资计提了减值准备1.05亿元。

多年来,智慧树之于和晶科技仿佛一个无底洞。

除了主力军环宇万维,教育硬件的进展也难言亮眼。2021年,智趣互联销售平板电脑仅1319台,点读笔11299支,仅贡献收入884.72万元,规模远不足以支撑起教育板块。

所有教育业务中,有伴科技或许是为数不多的亮点。旗下拥有小伴龙玩数学APP、小伴龙识字APP、小伴龙拼音APP等儿童启蒙教育APP。截至2021年12月,累计下载用户约2.5亿,去年营收3058.05万元,已经接近环宇万维的营收规模。

然而,小伴龙也面临着自身的问题。

合规之剑摇摇欲坠

合规压力,是悬在和晶科技教育业务头上的一把剑。

环宇万维方面,2020年7月,工信部通报10款侵害用户权益行为的教育APP,智慧树就因“过度索取权限”而榜上有名。此次深交所下发的问询函又再次提到了“说明子公司、参股公司是否为客户提供个人数据存储及运营的相关服务,是否存在收集、存储个人数据,对相关数据挖掘及提供增值服务等情况”。

据和晶科技的说法,智慧树不存在违法违规收集、存储、使用、传输个人信息等情况,但一再被点名和质疑,说明环宇万维依然未能彻底整改问题。而随着去年11月1日《个人信息保护法》正式施行,对用户隐私的保护要求将更加严格,智慧树需要收集个人手机号码以验证身份,这可能使其继续承担和个人数据相关的合规风险。

更为棘手的是有伴科技,公司旗下拥有小伴龙玩数学、小伴龙识字、小伴龙拼音等多款APP,均是面向学龄前儿童的应用程序。尽管和晶科技在回函中称公司未从事学科类教育和培训业务。但不管是数学、识字,还是拼音,都涉嫌提前教授小学课程知识,违规对学龄前儿童进行学科培训。

“双减”政策规定,不得开展面向学龄前儿童的线上培训,严禁以学前班、幼小衔接班、思维训练班等名义,面向学龄前儿童开展线下学科类(含外语)培训。2021年4月,教育部印发《关于大力推进幼儿园与小学科学衔接的指导意见》,强调落实国家有关规定,校外培训机构不得对学前儿童违规进行培训。2021年6月1日,新版《未成年人保护法》正式实施。其中规定,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。

今年5月9日,北京出台《关于进一步做好教育移动互联网应用程序备案及管理工作的通知》的文件,明确规定将不再受理学前线上培训教育移动应用备案申请,已备案的予以撤销。尽管小伴龙APP的运营主体在深圳,但严格意义上来说,小伴龙旗下的APP既涉嫌对学龄前儿童进行学科培训,又涉嫌对学龄前儿童的线上培训,是监管的重点对象,合规风险不容忽视。

合规压力下,把教育业务的未来赌在有伴科技身上似乎是有风险的。

家园共育还有机会吗?

问询函中,深交所质疑和晶科技所持教育类资产不属于财务性投资的依据和合理性。公司在回函中称,和晶科技进入教育业务板块并非为了获得中短期利益而进行的财务性投资,持有相关公司股权的目的为配合教育业务的长期发展。由此看来,一段时间内,和晶科技仍然不打算放弃教育业务。

拆分公司旗下教育资产,智趣互联收入贡献有限,教育硬件研发也需要时间和成本,业务规模不可能在短时间内扩大。有伴科技尽管收入规模不算小,但在严格的监管下,面临着合规风险。截至日前,智慧树APP覆盖活跃使用幼儿园所约为2万家,虽然与巅峰期的12万所幼儿园相比规模已经大大缩小,但在和晶科技多年支持下,智慧树一路“买买买”,仍然算得上家园共育赛道内的头部公司。

看起来,教育业务的营收主力仍然集中在智慧树身上。那么,家园共育赛道内还有机会吗?

连续亏损多年后,2017年智慧树曾在商业化方面进行许多尝试。B端方面,布局基础管理、幼师培训、园所采购、金融贷款,C端业务则主要是会员服务和广告。此前,创始人袁胜军向蓝鲸教育表示,2018年一定会盈利,但笃定的信心没能完成业绩,2018年智慧树整体经营业绩依旧亏损。

实际上,盈利困难是家园共育平台普遍的难题。对于原因,主要有两方面:其一,家园共育平台面向的市场过于垂直,对广告主的吸引力有限。广告是家园共育平台的重要盈利渠道之一,但即便是行业内头部平台智慧树,年度月活平均值也只有251.36万,和社交平台动辄数亿的月活用户相比,家园共育平台的流量优势并不明显。

其二,家园共育平台始终没能发展出核心竞争优势,产品同质化严重。除了给幼儿园提供园务管理,家园共育平台还面向家长收费开启摄像头等权限,以便家长查看孩子在校表现及动态视频等。然而,无论是视频通话,还是动态视频,都可以通过微信或者儿童硬件等设备实现。据了解,微信群是许多幼儿园和家长沟通的主要渠道。老师会主动在群中分享孩子的照片和小视频,不仅操作方便,且没有付费情况。与之相比,家园共育平台的作用相对尴尬。如果一直只是在家长和园所间起简单的信息传达作用,那很容易就会被替代。

有分析称,家园共育平台需要朝着沟通的更深层面探索。目前平台大多起的是传递信息作用,而没能达到“共育”的效果。要想实现更好的教育效果,仅靠老师是不够的,家长与老师的沟通需要更加深入。如果家园共育平台能在这一环节上发挥独特的价值,或许能再次焕发出活力。

日前,和晶科技发布公告称,重组事项因财务数据过期而中止。2021年公司净利润6127万元,尚未恢复到2017年水平。业绩不稳、现金流紧张的压力下,智慧树探索的空间也已经不多。