英国的线上时尚市场在过去的 10 年时间一直保持稳步增长,消费者在这 10 年间完成了从不愿在没有触碰到实物、没有试穿的情况下消费,到享受网购所带来的便利、折扣的心态上的转变,电商平台为促进这一消费趋势的转变,相继推出产品次日送达、免费退换货等激励措施,一揽子抚平了消费者对于试错成本的顾虑。快时尚的兴起更是在这一趋势中发挥了关键作用,开价、快速迭代、五花八门的 SKU 叠加网购带来的便利性,让消费者对其趋之若鹜,快时尚俘获的不仅是喜变装、图新鲜感的千禧一代、Z 世代,还有更老一辈的人群,他们一起主导了时尚行业的转型。

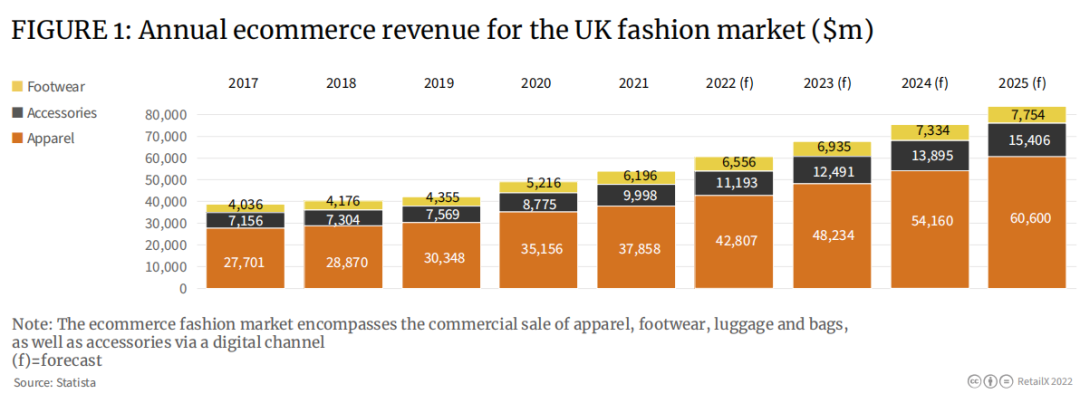

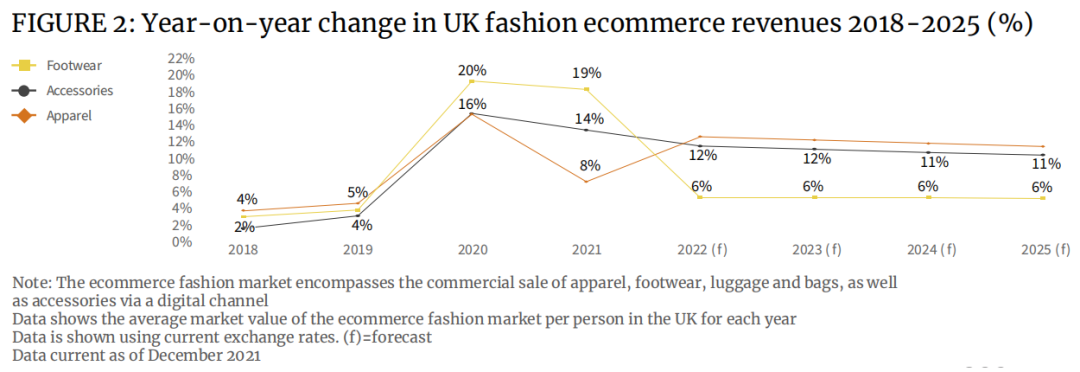

2021 年,英国鞋类、服装和配饰 3 个品类的电商市场销售额为 540 亿美元。预计 2022 年将增至 600 亿美元,到 2025 年将达到约 830 亿美元(见 figure1)。服装为总销售额贡献的占比将达到 70% 左右,是疫情期间消费者主要购买的品类,但数据分析机构预计,今后的增速将低于配饰、鞋类(见 figure2)。

(来源:Statista;单位:百万美元;其中 “f” 代表预测数据,下同)

(来源:Statista)

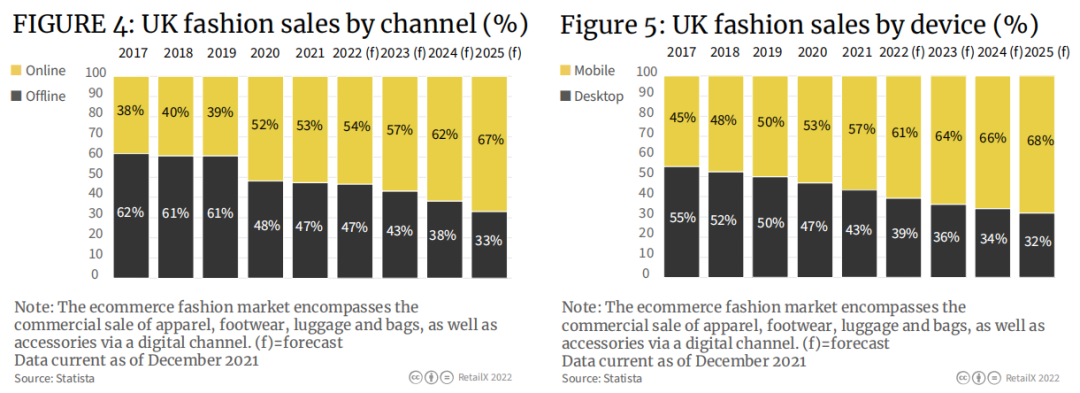

2019 年时尚品类线上与线下的消费比例基本持平,2021 年线上消费占比为 53%,据悉这一占比将在 2022 年增至 54%,到 2025 年增长到 67%(见 figure4)。其中,2021 年 57% 的线上消费发生在移动端,2022 年这一比例预计为 61%,2025 年预计为 68%(见 figure5)。Asos、Boohoo 和 Missguided 等仅通过线上渠道对外发售产品的快时尚品牌几年前开始就想方设法抓住年轻人的心,时尚行业的风貌也得以重塑。不少时尚品牌在行业的转型中折戟,曾经风靡英国的 Top Shop 遭遇经营困境最终倒闭,Asos 接手了 Top Shop 位于牛津商业街的门店。

(来源:Statista;单位:英镑)

(来源:Statista)

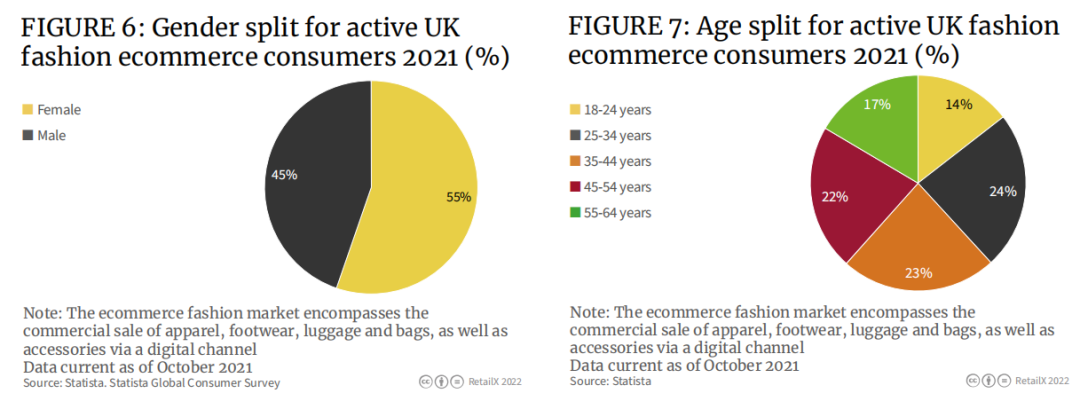

英国的时尚消费者主要是年轻人,他们既追求独特,也图便宜。英国时尚消费者的男女比例为 45%-55%,可见爱美之心人皆有之(见 figure6)。61% 线上消费时尚产品的消费者年龄在 45 岁以下,其中绝大部分年龄在 18-34 岁之间(见 figure7)。

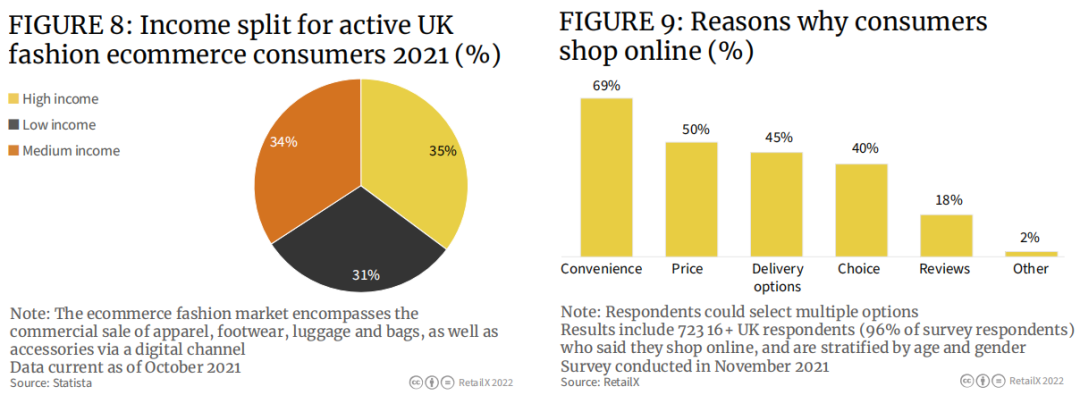

这些年龄段的时尚消费者中,高、中、低收入阶层各占 1/3(见 figure8)。时尚品类的纷繁多样使得各个消费层级的需求都能够满足。至于为何选择网购,50% 消费者表示是价格因素,69% 表示是网购的便利性,40% 表示是因为产品种类的丰富性(见 figure9)。

(来源:Statista)

(来源:Statista)

39% 的消费者表示,在消费前会横跨多个网站进行检索,而 29% 表示会在网上浏览一通后,再前往实体门店消费。9% 表示会在网购前先前往实体店体验一番,另外,6% 表示仅网购,而 17% 表示仅在实体店购物(见 figure10)。

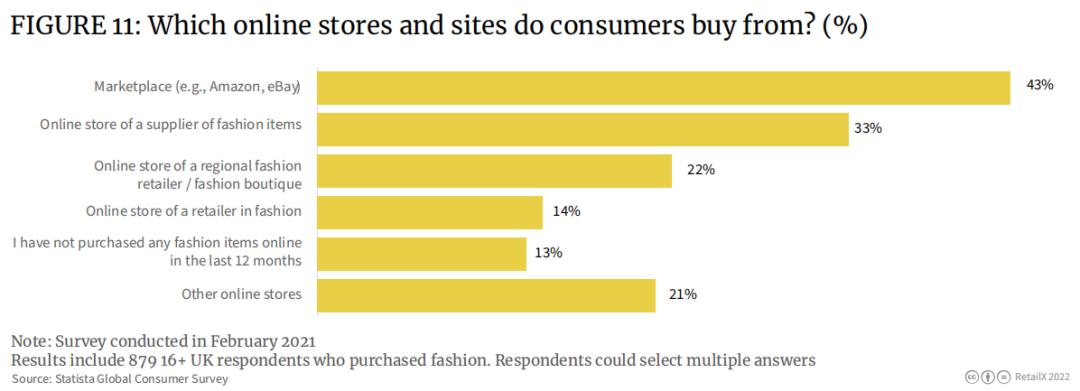

43% 的消费者选择在亚马逊、eBay 等电商平台时尚类产品,退换货、配送服务、开价是消费者选择平台的重要原因。(见 figure11)。22% 选择在线上时尚精品店购物。

(来源:Statista)

(来源:Statista)

快时尚满足了部分人的消费欲,但对自然环境的破坏却是不可逆的。过快的库存周转率也直接导致了大量的浪费,快时尚对于劳动力的剥削也唤起了行业外人民群众的抗议。在这股子思辨中,消费者的购物习惯再次被改写,越来越多人表示希望购买具有可持续的服装。

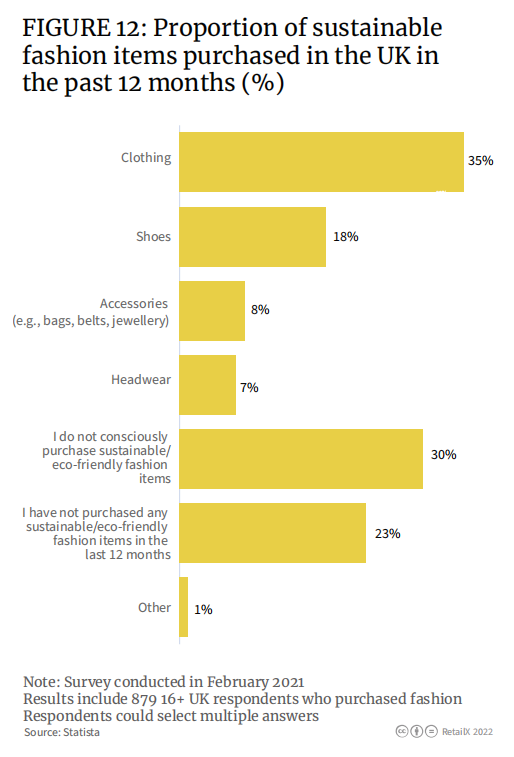

在过去的 12 个月的时间里,35% 的消费者表示购买了支持可持续理念的服装,18% 购买了支持可持续理念的鞋类产品,8% 选择了配饰。30% 表示没有特别在意购买的是否是可持续性产品(见 figure12)。

(来源:Statista)

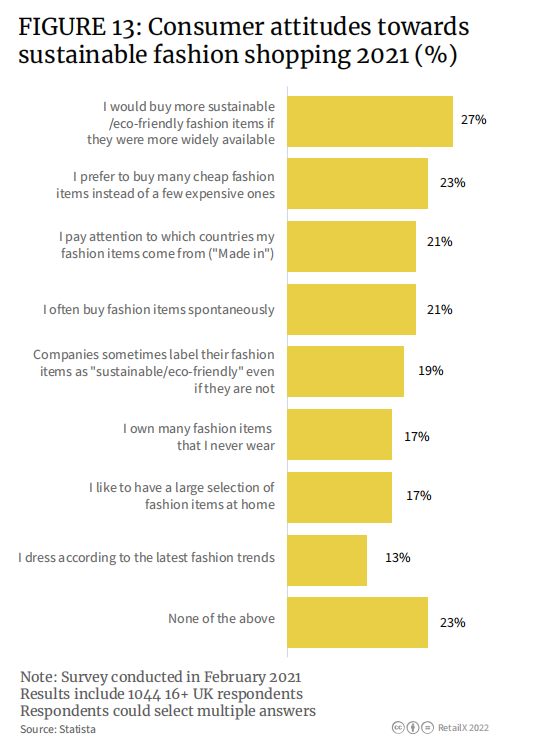

27% 的消费者表示正在积极地购买可持续产品,但仍有许多人执着消费快时尚。23% 表示还将继续购买快时尚产品,而 17% 承认拥有许多闲置的廉价衣服,20% 表示确实注意到了产品的原产地,而 19% 表示标签上标注的 “可持续性” 不过是商家的营销手段(见 figure13)。

(来源:Statista)

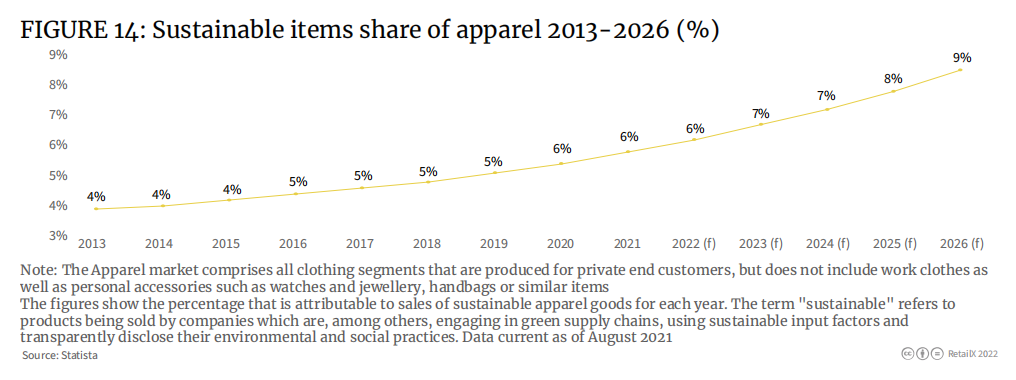

目前,英国销售的 6% 的服装属于可持续性产品,到 2026 年这个比例将达到近 10%(见 figure14)。

(来源:Statista)

针对来自环保人士的指责,快时尚品牌相继出台解决办法。H&M 承诺到 2030 年将其碳足迹减少 56%。英国时尚零售商 QUIZ 在 2022 年将在其门店、总部和分销中心的能源使用替换成 100% 可再生能源。2021 年,Asos 与 The Centre for Sustainable Fashion 合作,出版了一本关于制衣指南,指导供应商解决生产过程的环境破坏、资源浪费问题。

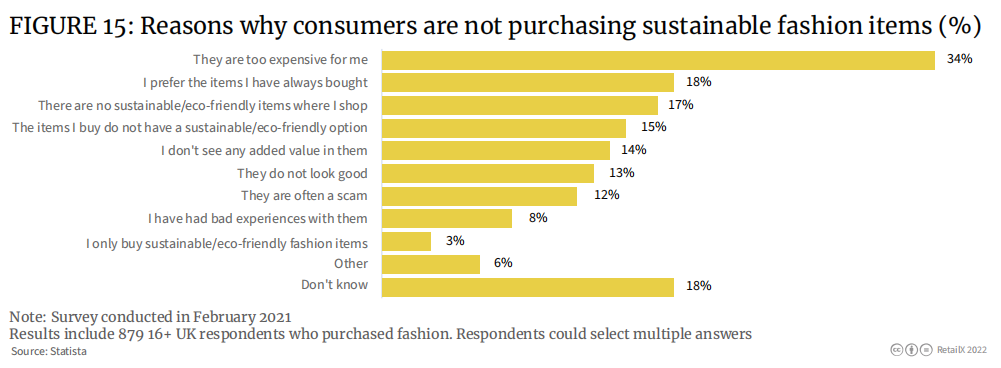

34% 的消费者仍认为可持续产品的价格过于昂贵,而 17% 认为周边并无可持续性产品可供消费(见 figure15)。要克服这种观念,同时又能让消费者实际触及到这些产品,这需要行业主动 “贩卖” 可持续性这项理念,向消费者点明可持续性消费者观与人类社会可持续性发展的关联,只能说,任重而道远。

(来源:Statista)

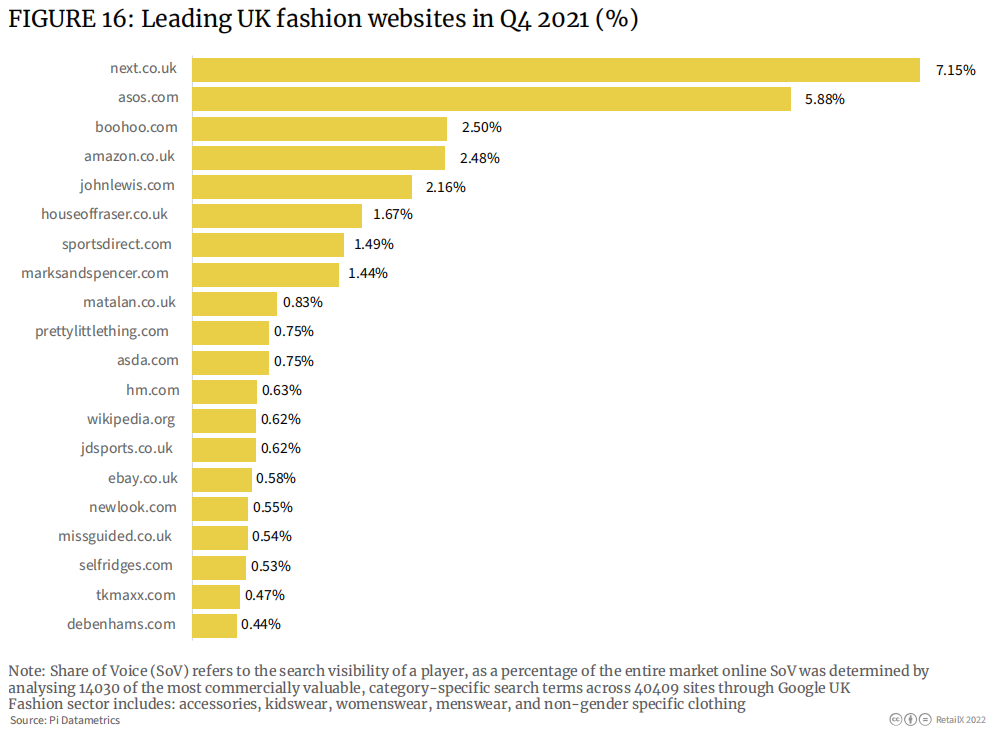

英国几大时尚零售品牌网站的流量(见 figure16),说明该行业的零售环境在过去两年中已经发生了变化。疫情使得许多英国时尚零售商将投资重心转向线上。但随着疫情的消退,实体消费的回归,使得纯线上时尚电商遭受不小的打击,比如 Missguided。

(来源:Statista)

2021 年第四季度的流量显示,到目前为止,英国领先的在线时尚零售商是 Next,占据了 7% 的市场份额。Next 是 top20 中 11 家同时拥有实体店业务的零售品牌之一。Next 不仅了解购物者习惯的变化,而且还制定了加强线上线下联动的营销策略。Next 还增加了一个市场部门,允许第三方(其中一些是 Next 竞争对手)面向 Next 的受众开展业务。

Asos、boohoo 和 Pretty Little Thing 都是英国排名前 20 的在线零售商,占据了相当大的市场份额。当然,他们也看到了实体零售的前景,通过接盘 Topshop 等遗留下的实体门店 ,建立了以体验为主导的购物环境,为线上业务提供了辅助支撑。

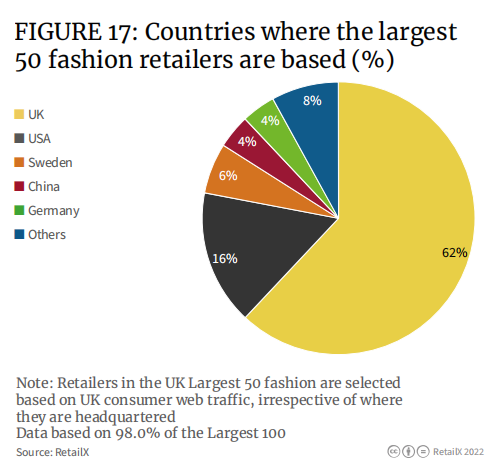

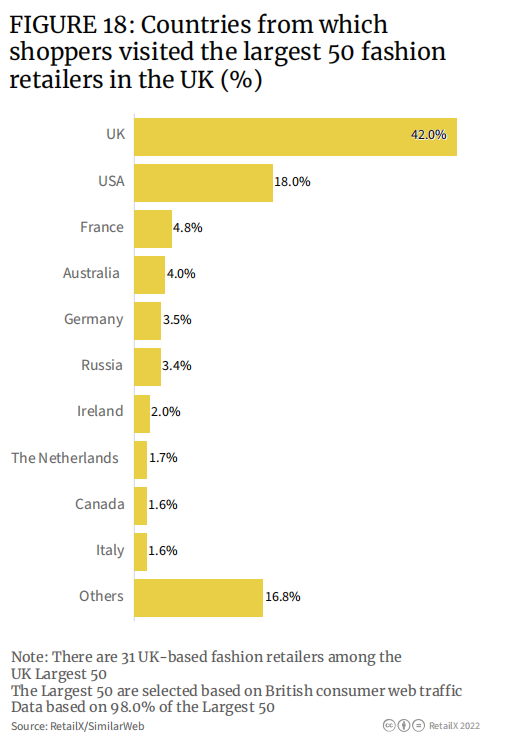

英国的时尚产业之发达,还体现在丰富度和受欢迎程度上。英国 top50 时尚零售商中,有 62% 位于英国(见 figure17)。英国的时尚产业得到了海外消费者的青睐,从英国 top50 家时尚零售商的流量分布来看,18% 的访问量来自美国,法国、德国、澳大利亚和俄罗斯的访问量也(见 figure18)。所有这些都是被英国的风格和前沿时尚所吸引,同时也被其低廉的价格和丰富的选择。

(来源:Statista)

(来源:Statista)

平台解析:

#亚马逊英国站点

2021 年,亚马逊英国站点销售了共计价值 236 亿英镑的商品,相较于疫情前高出 82%。数据显示,2021 年第四季度,按流量计算,亚马逊已经成为英国第四大时尚零售商,而收入数据表明,亚马逊目前是英国第二大在线时尚零售商,市场份额为 4.8%,仅次于市场份额为 6.6% 的 Asos。

男装是推动亚马逊抢占服装市场的主要动力,2019 年亚马逊男装市场份额占整体的 14%,而同时,女装仅占到 4.1%。过去三年,亚马逊的整体销售额每年增长约 20%,时尚收入也相当可观。但亚马逊英国站却难以市场份额长久立足,市场观察者称上架亚马逊的产品实用性大于观赏性,缺乏如 Zara、Next 所能展现的品牌魅力。这使得亚马逊与时尚二字渐行渐远,并很撬动高利润的市场,亦或是年轻人的喜爱。

#Asos

Asos 成立于 2000 年,是快时尚零售布局线上渠道的先驱。主要面向的是年轻受众。目前,Asos 销售超过 850 个品牌,包括其自有品牌的产品,足迹遍布 190 个国家或地区。2021 年,Asos 面临着来自其他电商平台的前后夹击,全年的活跃客户数量仅增加了 30 万,达到 2670 万,毛利率下降了 400 个基点,达到 43%。盈利能力也下降,其他零售商清库存的动作以及供应链矛盾所招致的运输成本的上涨也是造成盈利能力退步的原因之一。

Asos 在 2021 年从倒闭的 Arcadia 集团收购了 Topshop、Topman 和 Miss Selfridge,而后 Topshop 品牌在 Asos 平台上的销售额同比增长超过 200%,其中英国、德国和美国的增速最快。截至 2022 年初,分析师预测 Asos 的收入将增长 10-15%。

#M&S

Marks and Spencer(M&S)疫情前的就已经录得了不少亏损,2017 年没有增长,随后在 2018 年和 2019 年分别大幅下降了 11.5% 和 7.9%,是疫情扭转了 M&S 的颓势。M&S 的许多门店都设有食品专区,这使得其成为少数能够在疫情期间正常营业的时尚连锁店之一。

M&S 得以在 2020 年停止亏损,并在疫情期间完成了业务的重组,现已完成全渠道的布局。M&S 已服装和家居用品的线上销售比例提高了一倍,同时关闭了 60 多家实体门店,并减少了门店的占地面积。

M&S 还利用实体门店推出线上消费、线下提货,线下门店还支持退货,截至 2022 年 1 月底,这一功能已经被使用了约 7 万次。一对一的在线咨询服务在 2021 年被使用超过 28,000 次。

移动端消费也在发挥关键作用,现在已有 300 多万人使用 M&S 的应用程序,移动端占所有线上订单的一半左右。在截至 2021 年 10 月的前 6 个月时间里,服装和家居用品的线上销售涨幅 60.8%,占对相应类别收入的 34.4%。

#next

2018 年,Next 录得收入 19.6% 的同比增长,在英国的 Asos、boohoo 以及德国 Zalando 围攻下,2019 年收入急转直下,但好在 Next 及时调整业务,截至 2021 年 7 月的前 6 个月时间,线上销售额比 2019 年同期增长了 52%,整体销售额增长了 8.8%。

疫情前后,线上需求均超过预期,特别是童装。线上销售的突飞猛进也从一定程度上弥补了实体门店的亏损。疫情期间,Next 的线上销售利润也飙升了 74%,使得其全年利润达到 8 亿英镑,是 2016 年以来的最高值。2021 年 4 月实体门店的重新开放为其打开了创收的门户,同时 Next 的线上业务并未受到实体零售的冲击,Next 在 2021 年依旧高调收尾。Next 对其全渠道平台进行了大量投资,不仅销售互补性产品,还销售竞争产品。增加了 Next 的吸引力和光环效应。

来自:跨境电商爆料专业户