文 " 新浪科技 张俊

编辑 | 韩大鹏

划重点:

1、依靠1元一颗的沙子价芯片,中科蓝讯横扫华强北山寨TWS耳机市场,6年便登上了科创板。不过上市首日股价破发,收盘暴跌近30%,并未受到资本市场的认可。

2、让很多投资者气愤的是,他们只要中签中科蓝讯,最高浮亏达到了1.4万元。他们发出质疑,这家公司计划将刚刚募集而来的近26亿元资金投入理财,被视为圈钱理财。

“三五年之内一定会有一家新的芯片公司是按沙子价卖芯片,而且取得巨大的成功。”

这是2013年时小米董事长雷军对外放出的预言。多年后,包括小米在内的手机厂商纷纷入局造芯,但自研芯片依然是一座难以逾越的高山。

不过这一愿望,一位只有高中学历出身的大龄创业者黄志强,在TWS耳机上帮他实现了,卖到了1元一颗的沙子价。

7月15日,黄志强创立的中科蓝讯登陆科创板。但尴尬的是,这家卖高性价比芯片的企业并未受到资本市场的认可,股价首日破发,收盘暴跌近30%,让打新中签的投资者们呼天抢地。

中科蓝讯被外界调侃为芯片界的拼多多,通过走山寨路线,三年卖出了近20亿颗芯片;但随着品牌耳机的崛起,以及疫情下消费电子行业的颓势,中科蓝讯在今年一季度的日子很不好过,营收与净利双双下降。

同时,刚刚上市的中科蓝讯,就打算把近26亿元的募集资金拿来理财,被不少股民质疑是圈钱理财。

山寨产品也能起家?

中科蓝讯董事长黄志强现年已经66岁,高中学历的他早年就进入工厂工作,从技术科科技员,一路做到了厂长、总经理等职务。

2016年,苹果推出了AirPods耳机,迅速火爆了电子行业。身在深圳的黄志强,也看到了商机。他判断TWS蓝牙耳机未来一定会非常流行,但当时TWS蓝牙耳机芯片主要依靠进口,于是已经60岁高龄的他决定创业做TWS蓝牙耳机芯片。

黄志强拉来了曾在老牌音频芯片企业建荣国际任职的多位技术人员,共同组建了中科蓝讯。初期,黄志强与创始技术团队分别持有60%和40%的股权。

中科蓝讯一开始瞄准的就是低端市场,依靠1元多的平均售价,迅速抢占了深圳华强北市场。

招股书显示,2019-2021年,中科蓝讯的芯片销售数量分别为4.22亿颗、6.75亿颗和8.57亿颗,三年卖了近20亿颗;同期,芯片销售单价分别为1.53元/颗、1.37元/颗和1.31元/颗,可谓是将芯片卖到了沙子价。

不过,中科蓝讯的主要市场是白牌TWS耳机,也即是山寨市场。

当时,AirPods虽然火爆,但高昂的售价让不少用户望而却步。华强北商家便依靠中科蓝讯这类主打性价比的芯片厂商,打造出了众多外形和功能都模仿AirPods的山寨产品,但售价却远远低于AirPods,受到了大量用户的欢迎。

根据旭日大数据的报告显示,2021年以前,白牌耳机在整个TWS耳机市场中的占比一直高过品牌耳机。中科蓝讯也在招股书中指出,报告期内,中科蓝讯应用于终端白牌厂商的芯片销售收入占各期主营业务的收入比例均在90%以上。

刚募完资就理财?

7月15日,中科蓝讯正式在科创板挂牌上市,发行价为91.66元/股。

然而让外界大跌眼镜的是,中科蓝讯IPO首日开盘便破发,开盘价为69.96元/股,跌幅达23.67%;首日收盘,中科蓝讯股价报64.3元,暴跌29.85%。市值蒸发近30亿元。

业界分析,中科蓝讯之所以首日大跌,主要是高发行价、高市盈率和高募资所致。

中科蓝讯IPO共发行股票3000万股,发行价格为91.66元/股,发行市盈率为56.41倍,高于行业最近一个月平均动态市盈率22.99倍。中科蓝讯原计划募资15.96亿元,但实际募资达27.50亿元,超募近12亿元。

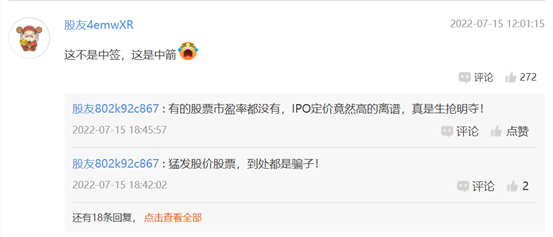

表现糟糕的股价也伤及了打新的股民。按照首日的股价表现计算,投资者中一签中科蓝讯,最高浮亏超1.41万元。若按收盘价位置卖出,投资者中一签亏1.37万元。数据统计显示,若以今年中签亏损程度计算,翱捷科技以中一签亏损约2.9万元名列第一,而中科蓝讯则名列第二。

“这不是中签,这是中箭。”一位打新中科蓝讯的股民吐槽道。

然而,更让股民不满的是,中科蓝讯7月19日又发布公告称,要将IPO的募集资金进行理财。

公告显示,中科蓝讯此次募资总额为27.50亿元,扣除承销及保荐费用、发行上市手续费用以及其他发行费用后,募资净额为25.89亿元。该公司在7月18日召开的第一届董事会第十五次会议、第一届监事会第十次会议中,审议通过了《关于使用暂时闲置募集资金进行现金管理的议案》,将使用最高不超过人民币25.89亿元(含)的暂时闲置募集资金进行现金管理,用于购买安全性高、流动性好、有保本约定的投资产品(包括但不限于协定性存款、结构性存款、定期存款、通知存款、大额存单、收益凭证等),使用期限自公司董事会审议通过之日起12个月内有效。

这一消息又在股民中炸了锅。

不少股民纷纷吐槽:“上市真牛逼,圈钱理财。”“你们牛了,可是我们都亏钱了,平均每人亏一万多!”

山寨耳机不香了?

实际上,中科蓝讯疲软的股价也与走势不佳的业绩相关。

2019-2021年,中科蓝讯的年营收分别为6.46亿元、9.27亿元、11.24亿元,增速分别为43.40%和21.23%,营收虽仍在增长,但增速放缓明显;而2022年,中科蓝讯面临更严峻的局面。

2022年第一季度,中科蓝讯营收为2.29亿元,较去年同期下降 5.72%。归属于母公司股东的净利润为4016万元,较去年同期下降15.99%;中科蓝讯还预计,2022年上半年实现营收5.39亿元至5.59亿元,较去年下降6.63%至9.68%。净利润预计为1亿元至1.05亿元,较去年同期下降25%至29%。

官方给出的原因主要是疫情影响。中科蓝讯在招股书中称,报告期内,公司主营业务收入90%以上来源于深圳本地客户。2022年2月以来,深圳新冠疫情爆发,企业大面积停产停工,消费电子供应链受到较大冲击,公司及其绝大部分客户日常经营活动受到不同程度的影响;同时因为全球疫情,远洋运输周期增加、价格上涨,公司下游终端客户出口销售增长受到一定影响。

但实际上,除了疫情影响之外,依靠山寨市场起家的中科蓝讯也面临着诸多危机。

一是低端市场、山寨市场起家,在品牌终端市场的产品力、影响力不足。虽然中科蓝讯也在加大终端品牌客户的拓展力度,比如已进入传音、魅蓝、飞利浦、联想等品牌厂商供应体系,但这些品牌厂商的出货量和带来的收入仍旧不高。

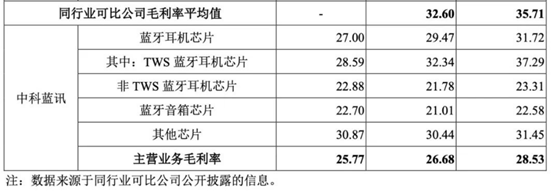

这也导致中科蓝讯的综合毛利率较低。招股书显示,2019 年、2020 年、2021 年,中科蓝讯的综合毛利率分别为28.56%、26.70%、25.78%。这一水平低于同行业可比公司平均水平,同行业可比公司2019年、2020年毛利率平均值为35.71%、32.60%。

二是市场环境的变化,由于品牌TWS耳机的崛起,山寨市场受到挤压。Canalys的数据显示,2021年四季度,品牌TWS耳机占有率上升至48%,基本上和白牌耳机平分秋色,后者一边倒领先的日子一去不复返。如此背景下,白牌市场的竞争也越来越激烈,中科蓝讯不得不通过降价应对。招股书显示,2020年,中科蓝讯TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片、其他芯片销售单价分别下滑了13.65%、6.07%、9.32%、12.67%。2021年,各品类产品销售单价又分别下滑了7.1%、2.51%、2.25%、19.78%。

三是中科蓝讯虽然身在芯片行业,但研发投入却不高。2019-2021年,中科蓝讯的研发费用分别是2996.27万元、5118.87万元和7677.19万元,占营业收入的比例分别为4.64%、5.52%和6.82%。与同行业可比公司2019年、2020年平均1.14亿、1.34亿的研发投入和平均16.69%、16.04%的研发费用比例来说,中科蓝讯在研发上的投入显然不足,这实际上也制约了向品牌市场的扩张能力。

结语:

依靠高性价比的芯片产品,成立六年的中科蓝讯便走上了IPO。

但高度依赖山寨市场,毛利率低、研发投入低等一系列问题,正在让这家芯片界的拼多多陷入尴尬境地。

更重要的是,IPO之后,中科蓝讯更需要对投入真金白银支持的投资者负责,扭转当前糟糕的业绩和股价。