行业环境低迷,身处其中的品牌都不太好过。

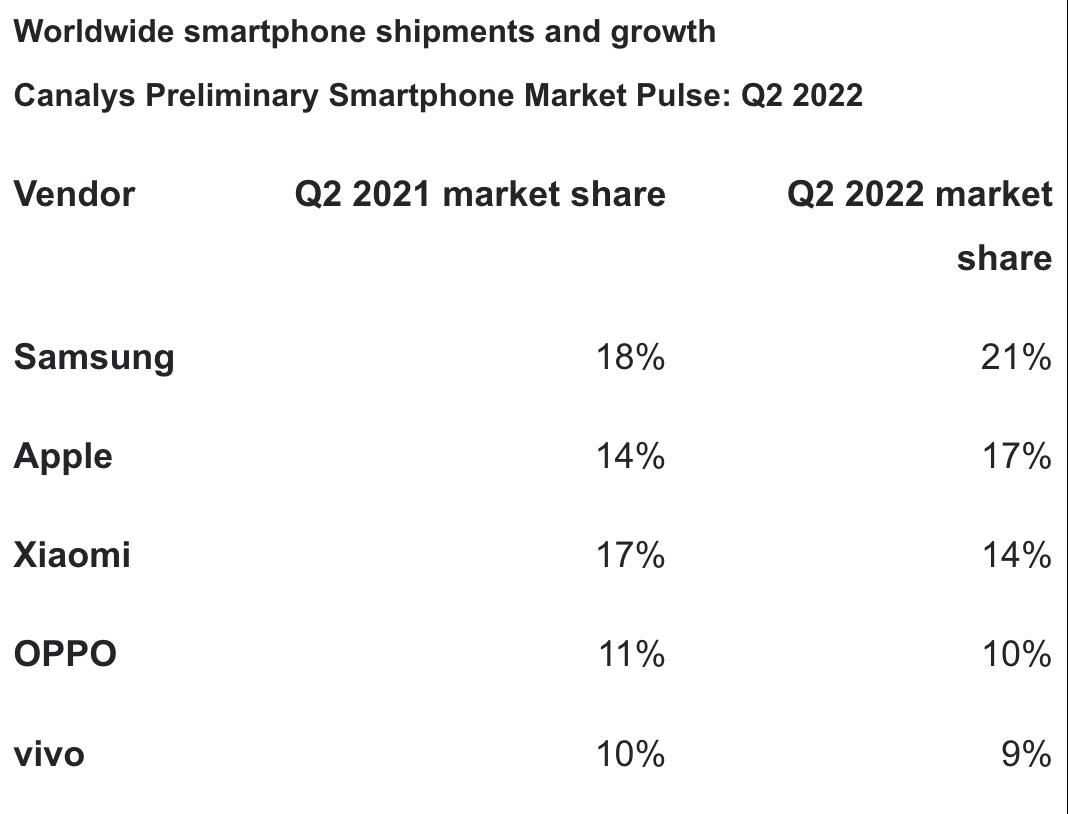

美股科技股正在承受一系列压力:疫情“红利”退去、通胀上升、消费者支出放缓,一场风暴正在袭来。本周,明星科技股接连发布财报,一组组数据摆在面前,让人的心情仿佛在坐过山车。特斯拉从产能困境中缓了过来,销量、营收、净利润均同比上涨;奈飞营收、净利平稳增长,但订阅用户持续下滑;谷歌母公司Alphabet营收增长放缓,净利润同比下滑13.5%;Meta业绩则不及预期,营收、净利润、摊薄后每股收益均同比下滑。美东时间7月28日(北京时间7月29日凌晨),另一家科技巨头苹果也发布了2022年第三财季(即2022自然年第二季度)业绩报告,数据显示:财报发布前,华尔街对苹果本季度业绩给出了较低的预期,尽管最终的数据超出预测,但苹果明显放缓了增长的脚步。库克在电话会议上也坦言,“宏观经济逆风”在第三财季影响了公司。 财报公布后,苹果公司股价盘后涨超3%。iPhone13力挽狂澜,供应链问题仍待解决通常来说,秋季新品发布前的第三财季,往往是苹果销售淡季,加之全球电子消费品需求疲软,苹果公司增速放缓并不令人意外。不过进一步拆解苹果的经营状况,可以看出其抵御风险的能力依然不俗。从具体的业务线来看:为苹果公司贡献近一半收入的iPhone,在2022年第三财季销售额为406.65亿美元,同比增长了2.8%,好于预期的388.5亿美元;另外,服务类业务收入也实现了同比提升,达到196.04亿美元。但其他几条业务线都出现了同比下滑。其中Mac收入为73.82亿美元,同比下滑10.35%,iPad收入为72.24亿美元,同比下降近2%,可穿戴设备、居家、周边产品收入为80.84亿美元,同比下滑7.9%。在全球手机销量低迷的大背景下,全面占领高端市场的苹果,展现出了韧性。手机市场的整体疲软是事实,根据Canalys数据,2022年第二季度,全球手机出货量同比下降了9%,另据高通预测,今年全球智能手机出货量将下降5%。在第二季度,苹果手机的市场份额为17%,落后于占比21%的三星。不过Canalys在报告中表示,三星的高市场占比主要源自于低端系列供应加强,而iPhone13需求量很大,保证了苹果的地位。

财报公布后,苹果公司股价盘后涨超3%。iPhone13力挽狂澜,供应链问题仍待解决通常来说,秋季新品发布前的第三财季,往往是苹果销售淡季,加之全球电子消费品需求疲软,苹果公司增速放缓并不令人意外。不过进一步拆解苹果的经营状况,可以看出其抵御风险的能力依然不俗。从具体的业务线来看:为苹果公司贡献近一半收入的iPhone,在2022年第三财季销售额为406.65亿美元,同比增长了2.8%,好于预期的388.5亿美元;另外,服务类业务收入也实现了同比提升,达到196.04亿美元。但其他几条业务线都出现了同比下滑。其中Mac收入为73.82亿美元,同比下滑10.35%,iPad收入为72.24亿美元,同比下降近2%,可穿戴设备、居家、周边产品收入为80.84亿美元,同比下滑7.9%。在全球手机销量低迷的大背景下,全面占领高端市场的苹果,展现出了韧性。手机市场的整体疲软是事实,根据Canalys数据,2022年第二季度,全球手机出货量同比下降了9%,另据高通预测,今年全球智能手机出货量将下降5%。在第二季度,苹果手机的市场份额为17%,落后于占比21%的三星。不过Canalys在报告中表示,三星的高市场占比主要源自于低端系列供应加强,而iPhone13需求量很大,保证了苹果的地位。

2022年Q2个品牌手机市场份额,数据来源:Canalys需求下滑令人们对智能手机市场担忧加剧,但高通表示,受影响最严重的还是运行安卓系统的中低端市场。对于稳住高端市场的苹果来说,消费者对iPhone的需求受到价格的影响也会较小,因此公司抵御震荡的能力在手机行业中依然是佼佼者。分析机构Canalys也认为,即使在经济不景气的环境下,iPhone 13的需求仍然很高,这在全球手机市场降温的大环境中显得十分另类。至于Mac、iPad销量的下滑,库克在电话会议中表示,这主要归结于供应链问题。今年4月,苹果公司曾发出预警,供应问题(包括芯片短缺和生产障碍)可能会造成40亿至80亿美元的营收损失。不过,随着供应链问题缓解,这两条业务线的状况或许会得到好转。根据苹果表示,半数的iPad和接近半数Mac消费者都是首次购买,证明了这两款产品的市场需求依然旺盛。再看中国市场的情况,据Counterpoint research发布的数据,2022年第二季度,中国智能手机销量创下新低,同比降幅达到14.2%,甚至不足2016年第四季度历史峰值的一半。

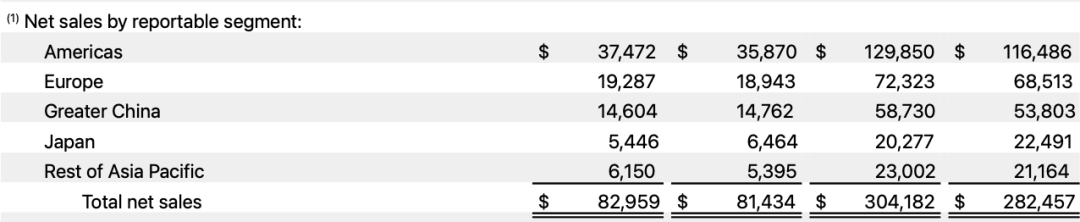

2022年Q2个品牌手机市场份额,数据来源:Canalys需求下滑令人们对智能手机市场担忧加剧,但高通表示,受影响最严重的还是运行安卓系统的中低端市场。对于稳住高端市场的苹果来说,消费者对iPhone的需求受到价格的影响也会较小,因此公司抵御震荡的能力在手机行业中依然是佼佼者。分析机构Canalys也认为,即使在经济不景气的环境下,iPhone 13的需求仍然很高,这在全球手机市场降温的大环境中显得十分另类。至于Mac、iPad销量的下滑,库克在电话会议中表示,这主要归结于供应链问题。今年4月,苹果公司曾发出预警,供应问题(包括芯片短缺和生产障碍)可能会造成40亿至80亿美元的营收损失。不过,随着供应链问题缓解,这两条业务线的状况或许会得到好转。根据苹果表示,半数的iPad和接近半数Mac消费者都是首次购买,证明了这两款产品的市场需求依然旺盛。再看中国市场的情况,据Counterpoint research发布的数据,2022年第二季度,中国智能手机销量创下新低,同比降幅达到14.2%,甚至不足2016年第四季度历史峰值的一半。 苹果各地区销售情况|图源:苹果财报大环境和品牌状况两相对比,苹果在中国的表现已经算是不错。根据财报,2022年第三财季,苹果在大中华区营收为146亿美元,同比下降了1.1%。今年618,iPhone13从大促活动开始就牢牢占据榜首,库克在电话会议中表示,中国市场6月份的供应和需求都得到了「显著改善」。而为了进一步提振销量,苹果官方还罕见地做起了促销打折,从7月29日至8月1日,iPhone13等产品最高折扣力度将达到600元。在新品发布前两个月破天荒官方打折,有分析人士认为苹果此举是为了清库存,随后库克在电话会议上对此进行了否定。尽管苹果并没有提供第四财季的业绩指引,不过市场预期其营收将会接近900亿美元。库克也表示:“就总体前景而言,预计9月份的季度营收将会加速增长。”

苹果各地区销售情况|图源:苹果财报大环境和品牌状况两相对比,苹果在中国的表现已经算是不错。根据财报,2022年第三财季,苹果在大中华区营收为146亿美元,同比下降了1.1%。今年618,iPhone13从大促活动开始就牢牢占据榜首,库克在电话会议中表示,中国市场6月份的供应和需求都得到了「显著改善」。而为了进一步提振销量,苹果官方还罕见地做起了促销打折,从7月29日至8月1日,iPhone13等产品最高折扣力度将达到600元。在新品发布前两个月破天荒官方打折,有分析人士认为苹果此举是为了清库存,随后库克在电话会议上对此进行了否定。尽管苹果并没有提供第四财季的业绩指引,不过市场预期其营收将会接近900亿美元。库克也表示:“就总体前景而言,预计9月份的季度营收将会加速增长。” 中国2022年第二季度手机销量,图源:Counterpoint research

中国2022年第二季度手机销量,图源:Counterpoint researchiPhone14,全村的希望?不论是苹果公司自身还是专业机构,对苹果业绩增长放缓,大多归因给了外部因素。财报发布前,美国两家宣布下调苹果公司股票的目标价,富国银行证券分析师Aaron Rakers将该行对苹果的目标价从每股205美元下调至185美元,他认为一些地区的新冠疫情、恶化的宏观环境以及外汇市场的影响是苹果的最主要风险。摩根士丹利分析师Katy Huberty将苹果的目标价从185美元下调至180美元,她的理由同样是供应链问题和美元的强势。不过在公司业务层面,专业机构对苹果依然保有信心。Aaron Rakers就表示,他有信心苹果能应对这些挑战,并相信iPhone的需求可以比同行表现得更好。iPhone13还在做着最后的冲刺,不过目前市场已经将关注度投向了即将在9月发布的iPhone14身上。根据机构研报表示,目前苹果iPhone14系列产品已开始试产,计划于8月量产。兵马未动,粮草先行,目前苹果的供应链企业已经开足马力,为新品冲刺。首先,庞大的“果链”又有了新成员的加入。据媒体报道,圣邦微电子的组件已通过苹果质量认证,加入了苹果的供应商名单,将为iPhone 14 Pro和iPhone 14 Pro Max提供电源管理芯片。另外,已经在供应链上的企业也全面开动。一周前,就有媒体报道称,苹果的代工组装厂富士康开始为iPhone14的出厂做准备,进入了招工“抢人”阶段。昌硕、达丰、日月光也都在大量招人,昌硕及世硕均为苹果代工厂,达丰为苹果电脑代工厂广达的子公司。另据21世纪经济报道称,苹果的屏幕供应商京东方将在7月份提前投入生产,9月初就能开始批量出货,把OLED屏幕运往富士康等苹果代工厂手中。不过受限于面板、内存等供应商的困难,据报道苹果今年的交货时间可能会推迟到第四季度。距离发布还有两个月,市场各方也都开始对iPhone14的销售情况做起了预测。今年7月,据Digitimes报道,由于苹果的芯片供应商台积电产能走低,iPhone14系列的出货目标减少了10%。但随后分析师郭明錤对这一消息作出了反驳,他表示iPhone14在今年下半年的出货量依然会维持在9000万台-1亿台的范围内。对于销量,郭明錤称,根据他对中国经销商、零售商以及黄牛的调查,iPhone14在中国市场的销量将会明显高于iPhone13。由于苹果身居高端市场,需求减弱的情况并不突出,且现有产品的销售情况即便在大盘萎靡时依然保持着相对坚挺,市场对于新品的前景普遍保持乐观。Counterpoint Research资深分析师Ivan Lam就表示,预计苹果手机2023年销售量仍会较2022年小幅增长3%。在整体消费者心态的变化中,苹果的受众群体受到影响可能是当中最小的。但iPhone14也绝非完全不面临风险。日前,有多位分析师表示,受到通货膨胀的影响,苹果公司有可能提高iPhone14 Pro机型的价格,预售价将会比iPhone13同款机型提高100美元。另外,由于通货膨胀及经济增长放缓,世界各地消费者的消费信心如何,也将打上一个问号。美元走强也会更深入地影响美国之外的消费者,以日本为例,日元兑美元汇率大幅走低,相比一年前下跌了25%,因此新iPhone对日本消费者来说,涨价幅度会更大。谈到企业所面对的宏观环境,库克在电话会议中表示,苹果公司将在支出方面更加谨慎。有消息称,2023年,苹果公司将会减缓团队招聘的节奏以控制支出。宏观环境是每家企业无可避免将要面对的挑战,这对一家公司的品牌力和业务创新能力将提出更为严苛的考验。